Seoul dag 1

Ett dygns flygresa var värt det. Första halvdagen i Sydkorea har inte bara levererat i matväg. Vi har också hunnit med en intressant dragning om företagsklimatet och läget på den asiatiska marknaden, tankar om en viss spelbjässe som verkar hamnat i onåd hos presidenten, samt sökande efter direktavkastning.

Tillsammans med kollegor från Placera är jag och Nicklas på investerarresa i Asien. Här på bloggen tänkte vi ta med dig som läsare, genom en resedagbok.

Resans första stopp är Sydkoreas huvudstad Seoul, där Carnegie fonder och erfarna Asienförvaltaren Gunnar Pålsson står för programmet. Veckan inleddes med att Gunnar på söndagskvällen körde en kort dragning om ekonomin i Asien, utsikterna och vilken typ av bolag de föredrar i dagsläget.

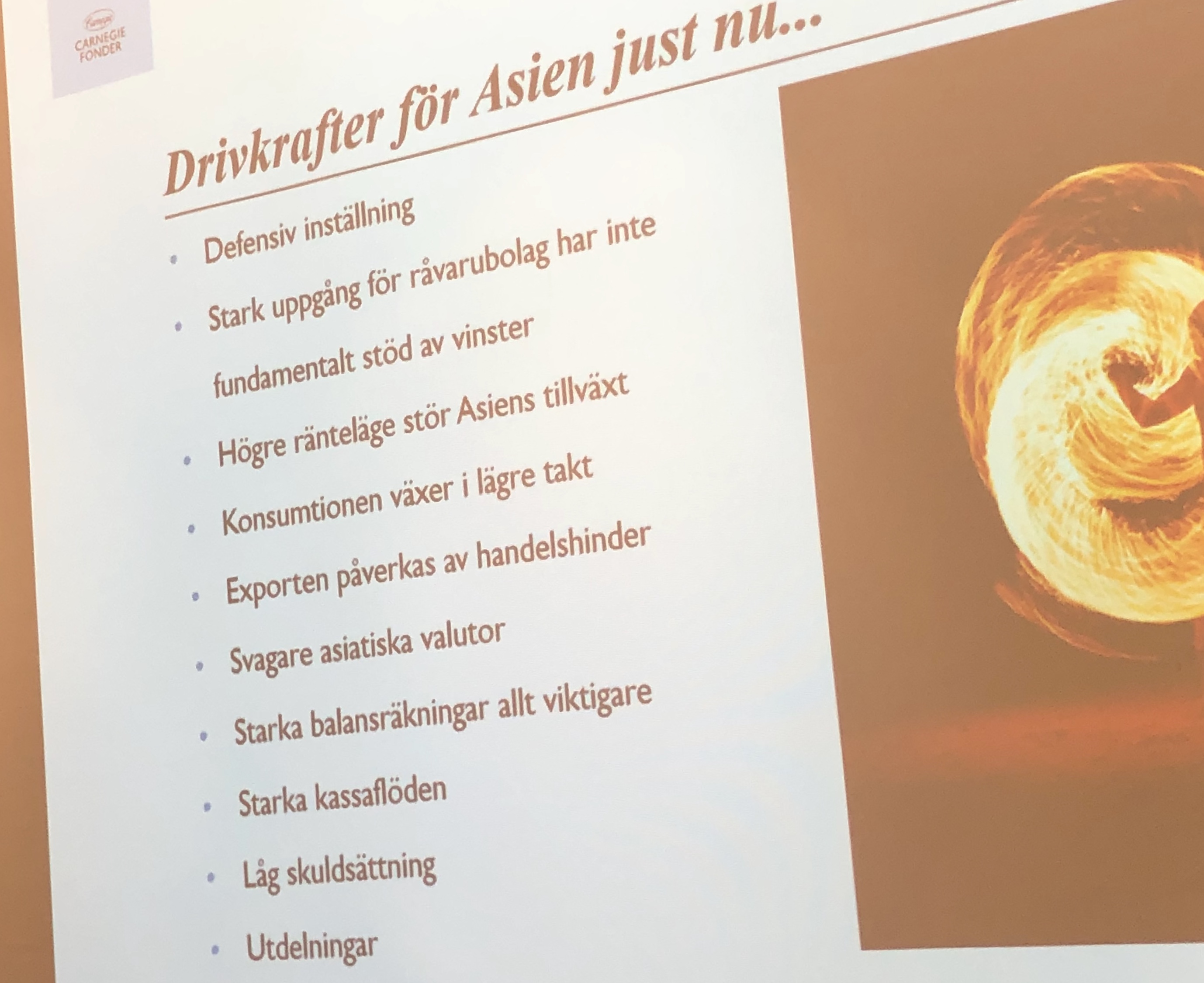

Mycket talar egentligen för tillväxtmarknaderna. Många länder i Sydostasien har en stor andel unga i befolkningen vilket driver inhemsk konsumtion, men framför allt befinner vi oss i toppen av en högkonjunktur. Något som i en normal ekonomisk cykel borde gynna asiatiska exportbolag. Denna cykel är dock långt ifrån normal och efter 70 år av frihandel ökar protektionismen i världen. Handelskonflikten mellan USA och Kina drabbar exporten och enstaka bolag hårt. Lägg till den starka dollarn och högre räntor i USA, vilket lockar till sig kapital från länder med svagare valuta.

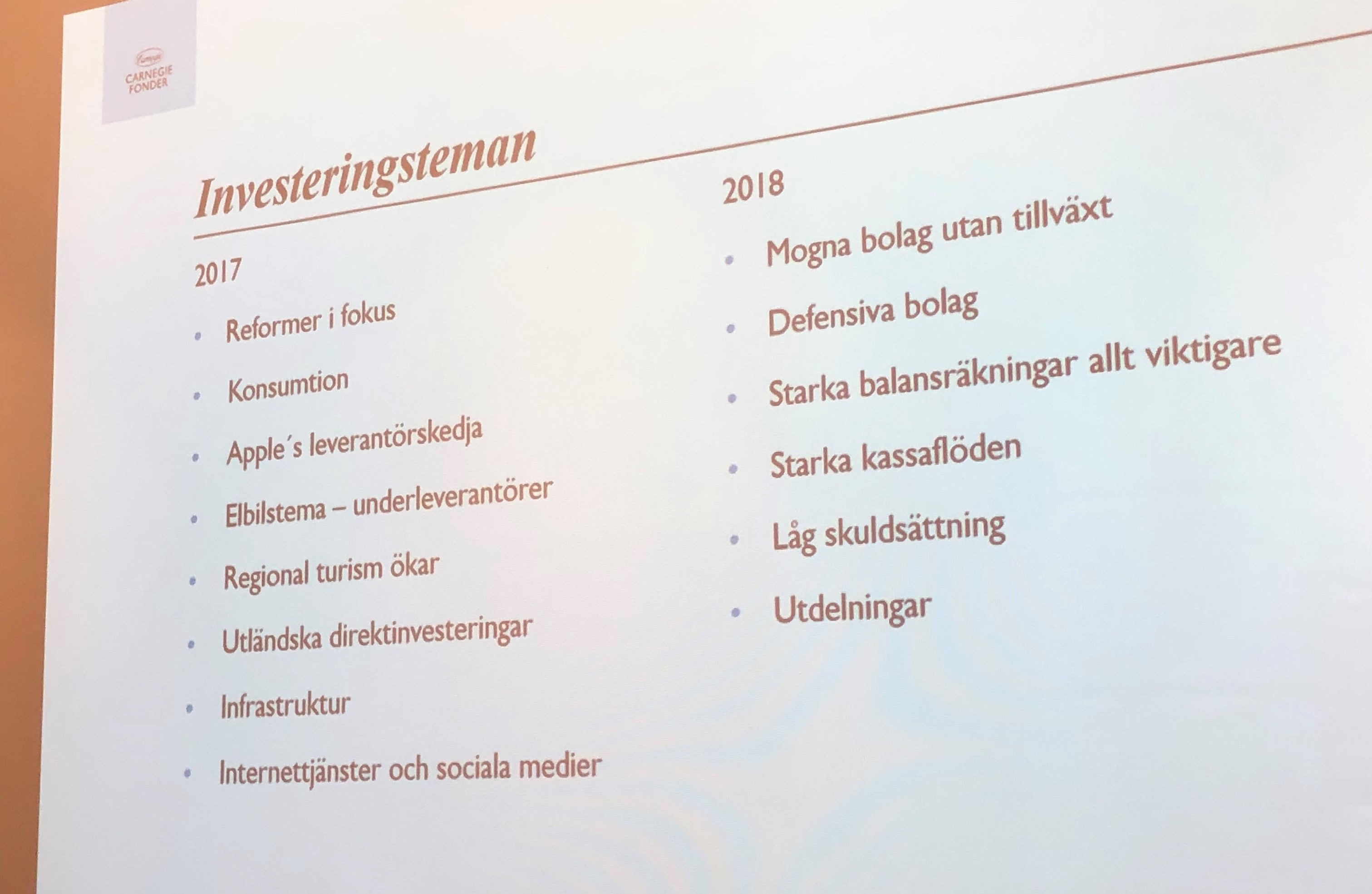

Det här gör att Gunnar föredrar defensiva bolag med bra balansräkningar i dagsläget. Bolag som förvisso har låg tillväxt, men även låg skuldsättning. Direktavkastningen blir allt viktigare och Gunnar lyfter fram China mobile, ett bolag utan tillväxt men som delar ut 90% av vinsten årligen.

Jättebolaget Tencent som fram till nyligen utgjorde 9% av Carnegie Asien har däremot sålts av under det turbulenta året. Här är det bland annat Kinas president Xi Jinpings maktambitioner som oroar. Bland annat har en sammanslagning mellan två myndigheter i Kina lett till att inga nya spellicenser utfärdats i år. Förödande för ett bolag som Tencent.

Allt är dock inte nattsvart. Asien är världsledande i teknologi och även om du inte har en Samsung (koreanskt bolag) har du sannolikt massa koreanska komponenter i din smartphone. iPhones består nämligen till stor del av asiatiska komponenter. Dessa högteknologiska bolag ligger i framkant och har en så stor marknadsandel att det inte drabbas av den allmänna oron på samma sätt som mer nya tillväxtbolag.

Typen av kapital som allokeras i Asien är en annan anledning till att själva börserna i Asien är så pass volatila (svängiga). 70% av allt kapital som gick in i Asien 2014-2016 kom från så kallade ETF:er, det vill säga börshandlade fonder. Här finns det ingen bolagsanalys bakom, utan investerarna vill ”bara” ha exponering mot Asien. Pengarna kommer alltså inte från några långsiktiga ägare som bara köper bolag de verkligen på, så när marknaden blir orolig blir det lätt stort säljtryck i dessa ”lättfotade” pengar.

Imorgon väntar tre företagsbesök. Vi börjar hos Hanon systems, ett bolag som är världsledande på att leverera klimatanläggningar (AC-lösningar) till elbilar. Sedan vidare till hotell Shilla, ett bolag som driver hotell, men även har flera duty free-butiker som framför allt finns till för kinesiska turister som kommer till Seoul och handlar lyxvaror duty free. Till sist besöker vi Amore Pacific, som äger flera skönhetsbolag inom K-beauty (Koreansk hudvård).

Nu ska jag försöka fatta vad alla knappar i badrummet betyder och sen försöka sova bort jetlagen. På återhörande!

//Johanna

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.