Hur mycket krävs för att bli ekonomiskt oberoende?

Många är vi som drömmer om att en dag kunna sluta jobba och helt leva på vår förmögenhet. Drömmen kan lätt kännas avlägsen, men är den egentligen så avlägsen som du tror?

Med hjälp av fyra enkla frågor vill vi i det blogginlägget ge dig verktygen att ta reda på precis hur mycket du behöver spara ihop för att bli ekonomiskt oberoende och hur lång tid det kommer ta att göra det.

Vi definierar ekonomiskt oberoende som att kunna försörja sig på utdelningen från sina värdepapper.

- 1. Hur mycket vill jag kunna spendera varje månad?

Ett sätt att besvara frågan är att dela upp den i två delar:

- 1. Vilka utgifter har jag idag?

- 2. Tror jag att jag kommer ha en annan utgiftsnivå i framtiden?

Låt säga att jag har en inkomst på 32 000 kr, den svenska medellönen 2015 enligt SCB. Jag får då ut ca 24 000 kr efter skatt. Jag följer mantrat att sätta av 10% av min dinsponibla inkomst till sparande och sparar således 2 400 kr/månad. Kvar efter skatt och sparande är därför 21 600 kr/månad vilket är min nuvarande utgiftsnivå.

TIPS: Enklaste sättet att ta reda på din disponibla inkomst är helt enkelt att kolla i dina senaste lönespecifikationer eller se hur mycket lön som betalas in på ditt bankkonto. Har du inte tillgång till det kan du räkna ut din lön efter skatt här.

Går vi över till den andra delen av frågan kan det till exempel vara så att att jag i framtiden tror att jag kommer ha lägre kostnader genom att utgifterna exempelvis minskar när barnen flyttar hemifrån, att jag då kanske också flyttar till en mindre bostad och därigenom får ännu lägre kostnader eller att jag betalar av på mitt lån och därigenom får lägre ränteutgifter.

Alternativt kanske jag tänker mig en högre utgiftsnivå i framtiden genom att t.ex. ha en lyxigare livsstil framöver, köpa en finare bil och ett sommarställe eller att resa mer. I mitt exempel utgår jag från att jag kommer ha samma utgiftsnivå som idag, dvs. 21 600 kr/månad och att jag utöver det vill resa för 25 000 kr om året utöver det jag lägger på resor idag.

- 2. Vilken direktavkastning kommer jag ha?

Vill jag täcka mina utgifter med utdelningar blir en relevant fråga i sammanhanget såklart vilken direktavkastning jag kommer ha. Under 2016 var Stockholmsbörsens totala direktavkastning 4,0%.

Tror jag att denna nivå är rimlig för mina investeringar i framtiden kan jag utgå från den, och tror jag på en högre eller lägre siffra för egen del kan jag såklart justera utifrån mina förväntningar.

TIPS: Är du kund hos Avanza och vill se hur mycket du fått i utdelningar under olika år kan du gå in under Mina sidor/Kontoöversikt/Värdepapper och sen klicka på ”Utdelning” i grafen längst ned till höger på sidan.

3. Hur mycket behöver jag således spara ihop?

Vill jag kunna leva med den levnadsstandard jag har idag och ha en utgiftsnivå på 21 600 kr/månad och dessutom resa för 25 000 kr/år utöver det jag lägger på resor idag kommer min årliga utgiftsnivå i framtiden vara 21600*12+25000=284 200 kr.

För att årligen kunna täcka dessa utgifter med utdelningar behöver jag med en direktavkastning på 4% spara ihop 7 105 000 kr (284 200/4%=7 105 000).

4. Hur lång tid kommer det ta för mig att spara ihop det jag behöver?

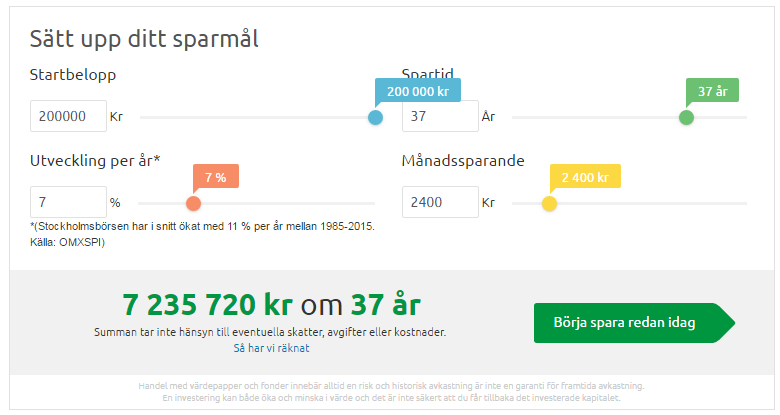

Tiden att nå mitt sparmål beror på hur mycket jag reda sparat ihpop, hur mycket jag avser spara i framtiden samt vilken avkastning jag förväntar mig.

Utifrån dessa tre faktorer går det att räkna ut hur länge jag behöver spara för att nå målet. Ett verktyg på vägen är Avanzas sparkalkylator.

Låt säga att jag redan har sparat ihop 200 000 kr och tror att jag kommer få en årlig avkastning på i snitt 7% framöver (Stockholmsbörsen gav en genomsnittlig avkastning på 11% per år 1985-2015). Med min nuvarande inkomst (24 000 kr efter skatt) och sparkvot (10%) som ger ett månadssparande på 2400 kr behöver jag spara i 37 år för att nå mitt mål på dryga 7 miljoner kronor.

Tycker jag att 37 år känns lite för långt bort kan jag gå in i sparkalkylatorn och jämföra andra scenarier. Om jag exempelvis skulle kunna avvara en tredjedel av min disponibla inkomst på 24 000 och därmed spara 8000 kr i månaden skulle det istället ta 23 år att nå mitt sparmål. Är jag t.ex. 32 år idag kommer jag då nå målet vid 55 års ålder.

Slutligen kan man ju ställa sig frågan vad man ska investera i?

Vill du investera i fonder kan du ta hjälp av Avanza Auto eller få inspiration från vår Portföljgenerator och vill du investera i aktier hittar du några uppslag i vår nya Aktiegenerator samt under Aktieinspiration på vår sajt. Eller varför inte sortera fram och välja bland bolagen på Stockholmsbörsen med högst direktavkastning, om du är ute efter högutdelande bolag?

———————————————————————————————————–

Fördjupning kring inflationsjustering (överkurs):

Skulle jag med dagens prisnivåer behöva 7 105 000 kr i sparande för att kunna ha den levnadsstandard jag vill ha kanske jag behöver lite mer i framtiden om inflationen tar fart. Ett sätt att ta hänsyn till inflationen för mitt sparmål är räkna om mitt mål till prisbasbelopp. Ett prisbasbelopp är för år 2017 beräknat till 44 800 kr. Mitt sparmål på 7 105 000 kr motsvarar därför 158,6 prisbasbelopp. Vill jag inflationsjustera sparmålet ska jag därför ta 158,6 multiplicerat med respektive års prisbasbelopp.

——————————————————————————————————————–

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen.