Binda räntan eller inte? Så gör våra bolånekunder

Ska man binda räntan på sitt bolån eller inte? Det kanske inte är det absolut vanligaste diskussionsämnet runt matbordet, men en och annan har förmodligen ställt sig frågan hur man egentligen ska göra med sitt bolån nu när vissa banker börjar höja räntorna på vissa bindningstider. Vi tänkte tyvärr inte ge dig svaret på hur just du ska göra, men vi vill gärna dela med oss av hur våra kunder har gjort och hur man kan tänka.

För snart ett år sedan utökade vi vårt bolåneerbjudande som vi kallar Bolån+. Då inledde vi ett samarbete med Landshypotek Bank vilket innebär att vi numera samarbetar med två aktörer inom bolån, Stabelo och Landshypotek Bank. Totalt har över 23 000 kunder nu valt att ha sitt bolån via oss på Avanza och det är vi mycket glada och stolta över.

Men hur ska man egentligen göra med räntan nu? Ska man binda räntan på sitt bolån eller inte?

Annons

67% väljer att binda sin bolåneränta

Allt fler av våra bolånekunder väljer bundna räntor. Under 2021 valdes bunden ränta vid hela 67 % av de utbetalade bolånen, medan 33 % valde rörlig ränta. Det är även tydligt att våra kunder föredrar att binda sin ränta på de kortare bindningstiderna, 1 år och 2 år, och av de som har bundit räntan är det hela 95 % som har valt just de bindningstiderna. Om man djupdyker i statistiken för de kortare bindningstiderna så kan man se att 77 % av våra kunder valt att binda sitt bolån på 1 år och 23 % som valt att binda sin ränta på 2 år.

Även om det är en klar majoritet som under 2021 valt att binda sitt bolån så är det bara 3 % som har bundit sin bolåneränta på längre än 2 år.

Men hur ska man relatera till siffrorna ovan? Är det en stor skillnad mot tidigare? Generellt har majoriteten av kunderna tidigare år valt rörlig ränta och enligt Statistiska centralbyrån har nivån legat på ett stabilt snitt på 70 % rörliga bolån mellan år 2016-2018. Därefter har snittet kontinuerligt sjunkit och i oktober 2021 var andelen rörliga bolån 46 % i Sverige.

Ska jag binda räntan nu?

Att så pass många valt att binda sin ränta under det senaste året är egentligen inte så märkligt. I ett ränteläge på marknaden som är historiskt lågt har de bundna räntorna under året varit lägre än 3-månaders räntorna varav många kunder har passat på att ta den lägsta räntan som erbjudits. Vi ser även att kunder i större utsträckning kan tänka sig att binda sina lån på kortare perioder då man kanske vet att man ska bo kvar i sin bostad i alla fall 1–2 år.

Historiskt har det lönat sig att ha 3-månaders, rörlig ränta men i år med rådande ränteläge har detta alltså svängt. Mycket tyder dock på att de bundna räntorna kan komma att stiga något framöver framför allt på de längre bindningstiderna. Innan du beslutar dig för att binda din ränta så bör du jämföra med andra banker och se om du kan få en lägre ränta hos någon annan.

Här kan du jämföra och se hur mycket du kan spara på att flytta ditt bolån.

Nackdelar och fördelar med bunden ränta

Att binda sin ränta kan vara bra om man vill försäkra sig om att ha en fast månadskostnad framöver för sitt lån. Detta kan vara för personer som inte har marginal för svängningar i sin ekonomi till följd av ränteändringar och förändrad månadskostnad.

Att binda sina lån innebär även att man inte kan amortera på sina lån lika enkelt som när man har ett rörligt 3 månaders. För att lösa sitt lån, flytta lånet, eller amortera på ett bundet lån behöver man betala ränteskillnadsersättning dvs. en ersättning till banken för att du löser ditt lån eller en del av ditt lån i förtid. Ersättningen ska täcka den eventuella förlust banken gör när du inte betalar ränta för hela lånet fram till villkorsändringsdagen.

Att binda på kortare bindningstider så som våra kunder gjort på 1–2 år är ingen nackdel om man vet att man ska bo kvar i bostaden under hela bindningstiden och inte extraamortera på lånet under perioden. Framför allt inte när räntan är så låg som nu, 0,99% effektiv ränta, för villor och fritidshus vilket kan jämföras med aktuell 3 månaders ränta på 1,16 %, effektiv ränta.

Våra kunder belånar sina bostäder till 35 %

Hur ser det ut i övrigt, hur hög belåningsgrad har våra kunder? Ja, som rubriken säger så har våra kunder i snitt en belåningsgrad på 35 %. Belåningsgraden beräknas genom att ta lånet på bostaden och dela med värdet på bostaden. Idag kan man ha sitt bolån via oss om man har en belåningsgrad mellan 0 – 60 % för bostadsrätter och 0 – 75% för villor och fritidshus vilket förklarar den relativt låga snittbelåningsgraden. Om vi hade erbjudit högre belåning, vilket vi hoppas kunna göra framöver, hade mycket troligt även våra kunders snittbelåningsgrad varit högre. Under 2020 var snittbelåningsgraden i Sverige 66,4 % för nya lån enligt Finansinspektionen.

Ett genomsnittligt bolån hos oss ligger på 1,7 mkr vilket kan jämföras med snittstorleken i hela landet på ca. 2,5 mkr.

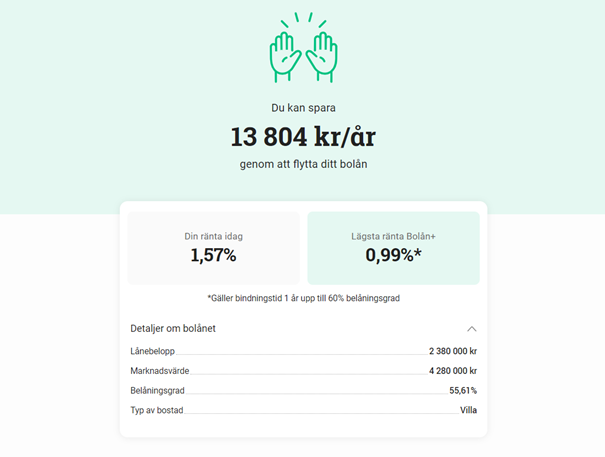

Snitträntan på andra banker är 1,57 %

Sedan slutet av maj 2021 har vi en tjänst där man kan jämföra sitt eget bolån som man har på en annan bank med vårt bolåneerbjudande, internt kallar vi tjänsten precis det den gör – Jämför bolån. Denna tjänst har sedan lansering använts över 31 000 ggr och visar att snitträntan för bolånen för alla som testat tjänsten är 1,57 %.

Under den här perioden sedan lansering har räntorna både höjts och sänkts, siffrorna visar alltså inte vad snitträntan skulle vara just idag, utan ett snitt på kundernas lån hos andra banker under perioden. 1,57 % går att jämföra med snitträntan hos oss för de som jämfört sitt bolån, 1,11 %. Det kan låta som relativt få räntepunkter men det blir snabbt en stor skillnad på vad du betalar för ditt lån per år.

Tjänsten visar att kunderna i snitt tjänar 8000 kr per år på att flytta sitt bolån till oss och våra partners. Ett bolån har ofta lång löptid, vanligtvis 30 eller 50 år så dessa 8000 kr per år kan bli väldigt mycket pengar för ett lån som ligger under lång tid.

Testa vår tjänst och se hur mycket du kan spara här.

Jag hoppas att du tyckt att detta var intressant och kanske har hjälpt dig med hur du ska tänka kring just ditt bolån. Vi tar även gärna emot tips på vad du vill läsa kring bolån och bostadsmarknaden framöver.

Hälsningar

Sanna Söderberg och Team Bolån

Är du intresserad av att läsa mer om bundna räntor? Här kan du läsa mer om vad rörlig och bunden ränta innebär.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza. Bolån+ Landshypotek är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Landshypotek Bank AB. Kreditgivare är Landshypotek Bank AB. Gäller för upp till 75% av bostadens värde. Bolån+ Stabelo är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Stabelo AB. Kreditgivare är Stabelo AB. Gäller upp till 60% belåning av bostadens värde.