Tio år av framsteg för kvinnors sparande

I samband med internationella kvinnodagen vill vi uppmärksamma att kvinnors sparande har tagit tydliga steg framåt under det senaste decenniet. Vi har tittat tillbaka till 2016 och jämfört med var vi är idag under år 2026 – det är fortfarande stor skillnad mellan mäns och kvinnors sparande, men trenden är glasklar – kvinnor avanzerar.

Fler kvinnor sparar

År 2016 var 32% av våra kunder kvinnor, idag är andelen 40%. Det betyder att hundratusentals fler kvinnor är aktiva i sitt sparande idag jämfört med för 10 år sedan. Vi har växt, men så har även sparintresset från kvinnor – och vi ser att det fortsätter öka.

Kvinnors sparande har ökat med 74%

Det är inte bara fler kvinnor som sparar, de sparar också betydligt mer idag. Kvinnornas månadssparande* har växt med hela 74% sedan 2016, från 2 400 kronor till 4 100 kronor i månaden i snitt. Det kan jämföras med männen vars månadssparande ökat med 46%, från 4 300 kronor till 6 200 kronor. Under samma period har inflationen i Sverige varit totalt ca 33%, så det är en rejäl ökning som gjorts.

Spargapet minskar

Ett resultat av att kvinnorna ökat deras månadssparande så kraftigt är att vi ser att skillnaden mellan kvinnor och mäns sparande har krympt rejält. 2016 sparade kvinnor hela 44% mindre än män i månaden, idag har spargapet minskat till 33%. Fortfarande en stor skillnad, men det rör sig definitivt åt rätt håll.

Vi kan också se att en större andel av kvinnorna månadssparar jämfört med männen. Hela 30% av våra kvinnliga kunder månadssparar, jämfört med 25% av männen. En god vana, så att säga!

Annons

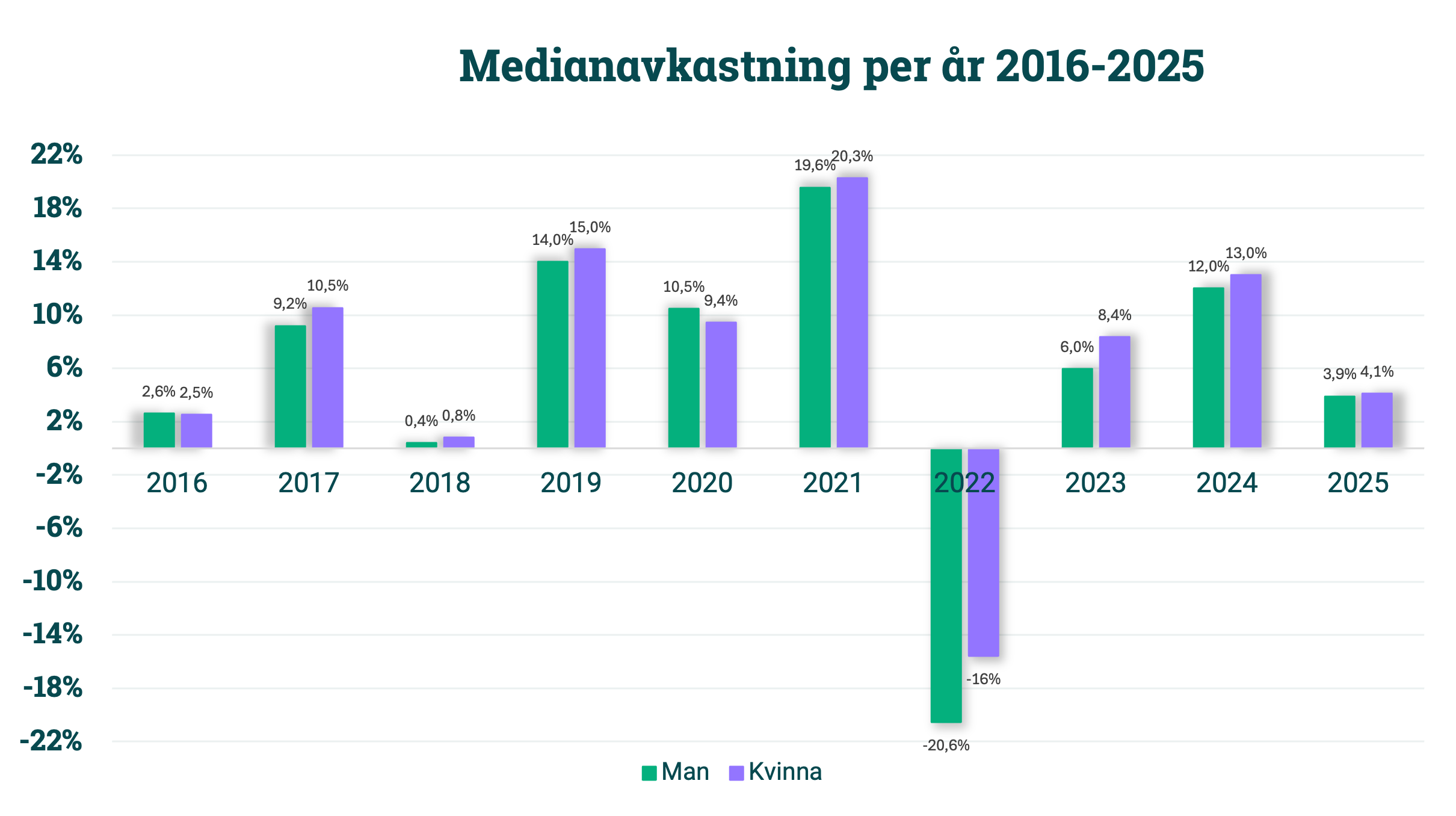

Kvinnor får högre avkastning

Det som verkligen är till kvinnors fördel är att de får högre medianavkastning. Detta har vi redovisat i flera år – men nu kan vi konstatera att det var ett faktum även för 2025. Medianavkastningen bland kvinnor var då 4,1% jämfört med männens 3,9%.

Vi har siffror på den årliga medianavkastningen från 2016 och sedan dess har kvinnors totala medianavkastning varit 68%, i snitt ca 7% per år – för männen är motsvarande siffror 58%, i snitt ca 6% per år.

Anledningen till att det är positivt är för att vi vet att många kvinnor har sämre självförtroende inom investeringar och tror inte att de kan investera, men det stämmer alltså inte. Därtill är det positivt för att kvinnors kapital då har möjlighet att växa något snabbare vilket är en förutsättning för att kunna komma ikapp i sparat kapital.

Lagom risk är bra

Anledningen till att kvinnor får högre avkastning är sannolikt för att de har ett något mer försiktig förhållande till risk, vilket kan vara gynnsamt i ett investeringssammanhang. För många är det bästa framgångsreceptet att månadsspara i indexfonder, vilket många kvinnor gör. Det är det många män som också gör, men det är också många män som i investeringssammanhang tenderar att ta för hög risk, vilket drar ner medianen på ett generellt plan.

Trots framsteg finns det många steg kvar

Idag vill vi belysa att kvinnors sparande går åt rätt håll – men också att det finns många steg kvar att ta. Spargapet minskar men det finns fortfarande där, samma med det så kallade kapitalgapet. Hos oss äger kvinnor endast 27% av det totala kapitalet, och i snitt har kvinnor ungefär 45% mindre i sparat kapital än män.

Det är såklart ingen tävling, men bakom siffrorna handlar det om varje individs ekonomiska självständighet. Pengar är makt och skapar möjligheter. Möjligheter att kontrollera sitt eget liv, att följa sina drömmar, att lämna en relation eller att göra förändring i samhället.

Samtidigt är vi alla både svaret och lösningen. Det är klyschigt men vi alla behöver vara den förändring vi vill se.

Så, låt oss få fler kvinnor till mer sparande och framförallt – till börsen!

/Felicia Schön, Sparekonom

*Definition av månadssparande

Månadssparande i detta fall definieras som de insättningar som gjorts av en person minst tre månader i rad. Insättning inkluderar alla insättningar (ej interna överföringar) upp till och med 30 000 kronor till kundens konton hos Avanza. Tjänstepensionspremier, bolån(t.ex amortering) och företagskunder är exkluderade. Månadssparandet är avrundat till närmaste hundratal.

OBS! Nuvarande statistik för månadssparande skiljer sig från statistik som publicerats före 2025 då månadssparande endast inkluderade automatiska insättningar via autogiro till fonder.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.