Hur utvecklas inflation, räntor och sentimentet för fastighetsaktier?

Senaste utfall av svensk KPIF på 1,5% i årstakt var något högre än marknadens förväntningar men samtidigt något lägre än Riksbankens prognos och lägre än dess riktlinje på 2%. Inkommande inflationsdata tyder sammanfattningsvis på att även om energipriser fortsatt bidragit till att hålla upp inflationstakten, så utvecklas den underliggande inflationen fortsatt relativt kontrollerat. Detta är en viktig faktor för centralbankernas bedömningar framöver skriver Peter Norhammar, förvaltare av Avanza Fastighet by Norhammar.

På penningpolitikens område intog centralbankerna fortsatt en försiktig hållning. Både amerikanska Fed och Riksbanken lämnade sin styrräntor oförändrade även om deras kommunikation och prognoser dock blev något mer hökaktiga, dock utan att signalera någon väsentligt stramare politik. Långa marknadsräntor stabiliserades.

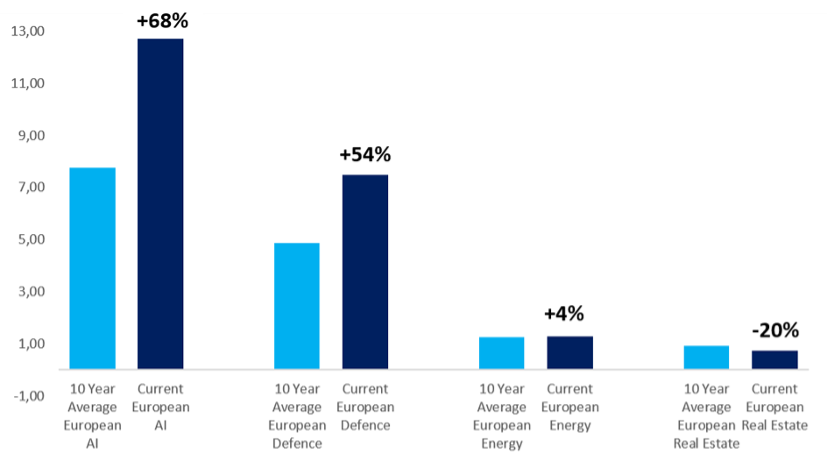

Värdering (P/B) för börsnoterade ”heta sektorer” 1 jämfört med fastighetssektorn

Dagens värdering (P/B) vs 10 års genomsnitt[1][2]

Diagrammet ovan belyser den tydliga och alltmer påtagliga värderingsskillnaden mellan olika sektorer. Analysen baseras på ett europeiskt urval, dels eftersom universet är större, dels eftersom tillgången till jämförbara historiska data är bättre. Europeiska bolag med exponering mot AI, försvar och energi handlas idag till väsentligt högre värderingsmultiplar än sina historiska genomsnitt, drivet av stark kursutveckling och omfattande investerarintresse. Börsnoterade fastighetsbolag utgör däremot ett av få segment som fortfarande handlas under sina historiska värderingsnivåer. Det är viktigt att notera att denna värderingsrabatt inte kan förklaras av svaga fundamentala förutsättningar. Tvärtom fortsätter de börsnoterade fastighetsbolagen att leverera en stabil tillväxt i såväl substansvärden som förvaltningsresultat. Dagens värderingar förefaller därför i större utsträckning spegla ett begränsat investerarintresse än en försämring av den underliggande affärskvaliteten.

Vad händer framöver?

Framåtblickande ser vi flera faktorer som kan komma att skapa ett mer gynnsamt klimat för sektorn. Ett möjligt nästa steg är en gradvis minskning av de geopolitiska spänningarna, inklusive framsteg i fredsförhandlingar kring såväl Ukraina som Mellanöstern. En sådan utveckling skulle sannolikt bidra till lägre oljepriser, minskade inflationstryck och därmed lägre långfristiga marknadsräntor samt en minskad risk för ytterligare räntehöjningar från ledande centralbanker.

Ett mer stabilt och potentiellt fallande ränteläge skulle tematiskt vara särskilt gynnsamt för fastighetssektorn. Kapitalflöden som under de senaste åren i stor utsträckning koncentrerats till AI, försvar och energi kan då successivt omallokeras till sektorer som erbjuder en attraktiv kombination av låg värdering och stabil fundamental utveckling.

Mot ovanstående bakgrund påminns vi om Warren Buffetts välkända princip: ”Be fearful when others are greedy, and be greedy when others are fearful.” Enligt vår uppfattning antyder dagens värderingsbild att vi närmar oss en punkt där denna princip blir särskilt relevant. Det finns argument för att söka sig till segment som kombinerar låga värderingar med stabil och synlig fundamental tillväxt – en beskrivning som enligt vår mening passar väl in på börsnoterade fastighetsbolag idag.

Fondens största innehav

- Emilshus B

- Catena

- Swedish Logistics Property B

- Intea Fastigheter B

- NP3 Fastigheter

- Sagax B

- Logistea B

- Stendörren Fastigheter B

- Cibus Real Estate

- Castellum

Se fler innehav eller starta ett månadssparande här.

Med hopp om en fredlig värld och stigande börser,

// Peter Norhammar, förvaltare av Avanza Fastighet by Norhammar

1 AI-relaterad korg: Infineon Technologies, ASML Holding, BE Semiconductor Industries, ASM International, STMicroelectronics. Defence related basket: SAAB, Safran, Thales, Rolls-Royce Holdings, Rheinmetall, Kongsberg Gruppen, BAE Systems, Leonardo. Energirelaterad korg: Repsol, MOL Hungarian Oil and Gas, TotalEnergies, Equinor, OMV, Eni, BP, Shell, Galp Energia, Snam. Fastighetskorg = EPRA Developed Europe Index.

2 P/B=börskurs vs bokfört eget kapital

3 Källa: Bloomberg per 29/6 -26

Tänk på att det kan svänga! Att spara i fonder, aktier och andra värdepapper har över tid varit ett bra sätt att få pengar att växa, men hur det går i framtiden vet ju ingen. Det kan gå både upp och ner så det är alltså inte säkert att du får tillbaka pengarna du satte in från början. Fastighetsindex har gett högre chans till avkastning de senaste 10 åren (jämfört med OMXS30). Peter Norhammar förvaltade Länsförsäkringar fastighetsfond (2016 – 2020) som överpresterat OMXS30. För information, faktablad, informationsbroschyr samt uträkning för fastighetsindex historiska utveckling se avanza.se/avanzafastighet. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.