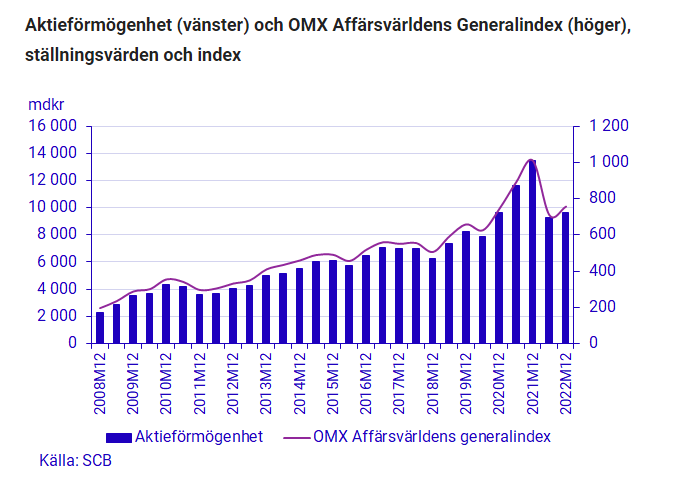

Aktieförmögenheten i Sverige sjönk 2022

Börsåret 2022 var det sämsta sedan finanskrisens 2008. Trots att vi såg en hygglig återhämtning från årslägsta i oktober för breda Stockholmsbörsen så sjönk aktieförmögenheten, föga förvånande. Höginkomsttagarnas andel av börssparandet steg och kvinnornas medianportfölj seglade förbi männens, två intressanta spaningar från SCB:s dagsfärska rapport.

Breda Stockholmsbörsen (OMXSGI) avslutade fjolåret med en nedgång på -22,4% men var ned hela -33,3% som mest. När vi stängde böckerna för året kunde man konstatera att det samlade börsvärdet sjunkit 3 868 miljarder kronor.

Höginkomsttagare ökade sin andel av total aktieförmögenhet

I SCB:s sammanställning framgår det att höginkomsttagare med en årsinkomst på minst 1 miljon kronor (minst 83 333 kr/mån) ökade sin andel av total förmögenhet till 64% vid årsskiftet.

Även de med en inkomst på minst 500 000 kronor (41 666 kr/mån) har ökat i andel och antal. De med en inkomst under 499 000 kr (41 583 kr/mån) har däremot minskat i antal och andel.

Det är nog föga förvånande. Inflationstakten steg rejält under fjolåret och det mesta fördyrades, såsom livsmedel, drivmedel, elpriser och bolåneräntor för att nämna några. Sammanfattningsvis kan väl sägas att det mesta blev dyrare. Ju lägre inkomst desto större andel av inkomsten går till fasta kostnader (boende, försäkringar, barnomsorg osv.) samt semi-fasta (transport m.m.) varpå marginalerna är tunnare och sparandet därmed snabbare får stryka på foten när hushållskostnaderna stiger.

Det är helt enkelt logiskt att en del drar ned på sparandet i dessa tider, speciellt om man vill frigöra pengar för att i så hög utsträckning som möjligt bibehålla den levnadsstandarden man vant sig vid senaste åren. Huruvida det är rätt beslut eller ej förtäljer inte historien. Min bild är att man bör försöka hålla i sitt sparande och om möjligt även höja det när börsen surnar till, om plånboken tillåter.

Huruvida höginkomsttagarnas andel stiger för att de ökat sitt sparande under nedgången eller om det är en effekt av att de med lägre inkomst minskat sitt sparande framgår ej. Förmodligen en mix.

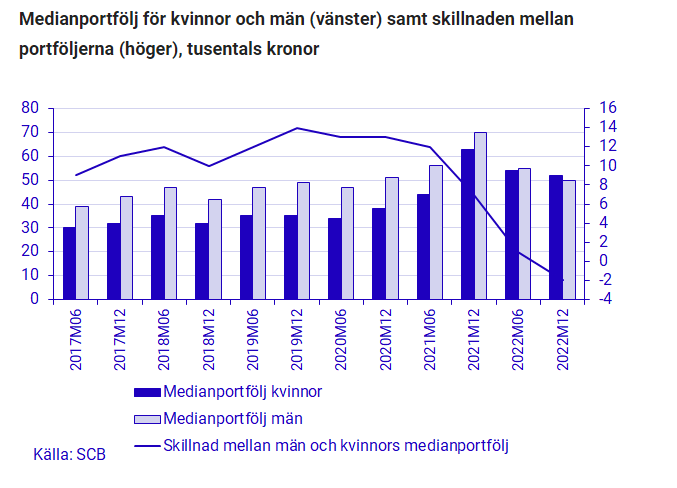

Kvinnornas medianportfölj översteg männens för första gången

En intressant spaning från rapporten är att kvinnornas medianportfölj översteg männens för första gången sedan SCB började mäta detta 2017. I absoluta tal uppgick den kvinnliga medianportföljen till 52 000 kronor medan männens uppgick till 50 000 kronor. Historiskt har männens medianportfölj i snitt varit värd 10 000 kronor mer.

Min reflektion här är att kvinnor och män har lite grann att lära av varandra. Det är svårt att generalisera då det handlar om unika individer men om vi unnar oss att titta på aggregatet så finns en del tänkvärda reflektioner.

Kvinnor tenderar generellt att ta lite lägre risk i sitt sparande och ha ett lägre månadssparande. Det förstnämnda gynnade dem ifjol då vi såg sämsta börsåret sedan finanskrisens 2008. Män tar ofta högre risk och har högre koncentration mot räntekänslig exponering såsom techbolag/tillväxtbolag, det var ingen rolig exponering under fjolårets räntedrivna krasch. Snittaktien på Stockholmsbörsen sjönk nämligen -50% från respektive akties högstanivå som för de flesta inföll under 2021. Amerikanska ”techbörsen” Nasdaq såg snittaktien falla -66% från respektive högstanivå, en krasch med andra ord.

Risk och avkastning hör ihop och över tid tenderar risk att belönas. Här är det dock viktigt att betona ”rätt risk” och sätta det i ett sammanhang. Det är bättre att ha långsiktiga pengar på börsen än utanför och att ha en gnutta tillväxtorienterad exponering. Det handlar däremot inte om att springa efter den senaste aktiesnackisen, det slutar alltför ofta i elände.

Kvinnor bör generellt överväga att ta lite högre risk i sitt långsiktiga sparande och männen bör överväga att ta lite lägre risk. Ytterligare en faktor som talar till kvinnornas favör är ju att de statistiskt sett lever längre, alltså fler år av ränta på ränta. En annan är att de generellt sett har en lägre livsinkomst (åtminstone historiskt). Här kan ett långsiktigt sparande på börsen kompensera för dessa ekonomiska skillnader på ett effektivt sätt.

Sist men inte minst är det nog på sin plats att påminna om att detta gäller som ett aggregat. Det finns såklart som alltid utmaningar när man drar alla över en kam.

Här kan du läsa hela rapporten från SCB.

Allt gott,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.