Aktiespararnas riskspridning förbättrades 2021

Svenskarnas riskspridning ökade och de finansiella singelhushållen minskade under fjolåret. Det är glädjande nyheter i ett klimat där vågorna guppar allt högre på börshavet. Det framgår i värdepapperscentralen Euroclears årliga rapport över aktieägandet i Sverige.

Intresset för börsen fortsätter öka

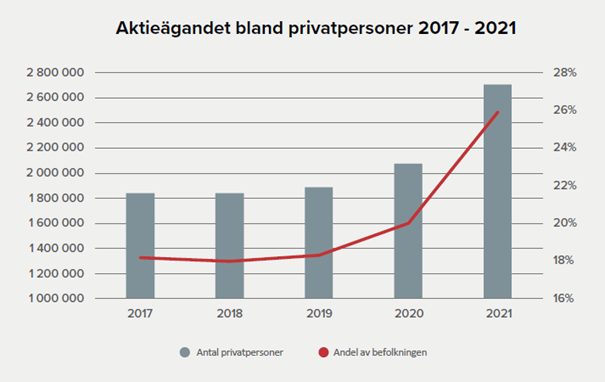

Intresset för börsen fortsätter stiga och antalet unika aktieägare i Sverige har ökat snabbt. Under 2021 ökade antalet unika aktieägare med 267 331 personer (fysiska/juridiska) vilket är en ny rekordnotering för ett enskilt år. Sammantaget innebär det att det nu finns 2,7 miljoner unika aktieägare i Sverige.

Hos oss ökade antalet unika aktieägare under året med 284 110 kunder. Det innebär att vi såg fler nya aktieägare hos oss än den totala siffran för hela Sverige. En bidragande förklaring är rimligtvis det faktum att vi tillåter våra kunder att äga aktier i våra pensionslösningar.

Fler än var fjärde svensk äger aktier

Svenskarna är ett aktieägande folk. Andelen privatpersoner i Sverige som äger aktier i förhållande till folkmängden har nu stigit till imponerande 25,9 procent. På Avanza nådde vi en trevlig milstolpe ifjol då vi passerade en miljon aktieägande kunder, en siffra som fortsatt stiga.

Visst har vi utmanats av finnarna men när jag för några år sedan ställde frågan till Stockholmsbörsens förra VD Lauri Rosendahl med rötter i Finland så menade han att Sverige nog drar längsta strået, men tillade att finnarna var bättre på hockey.

Trenden med allt yngre aktieägare fortsätter

Allt fler yngre hittar till börsen, en trend som varit tydlig det senaste decenniet och som fortsätter alltjämt. 51 – 60 åringarna är den största åldersgruppen bland aktieägande svenskar men snabbast växer andelen 21 – 40 åringar.

Tid och avkastning är som bekant kraftfulla faktorer bakom ett långsiktigt framgångsrikt sparande. Därför är det extra glädjande att yngre personer hittar till börsen i allt större utsträckning. Förvisso behövs en hel del pengar i den yngre fasen av livet för att köpa bostad, bygga bo och allt som hör livet till men å andra sidan vägs det upp av tiden samt den kunskap och erfarenhet man hinner bygga upp över åren, jämfört med om man börjar spara och investera senare i livet.

Riskspridningen fortsätter förbättras

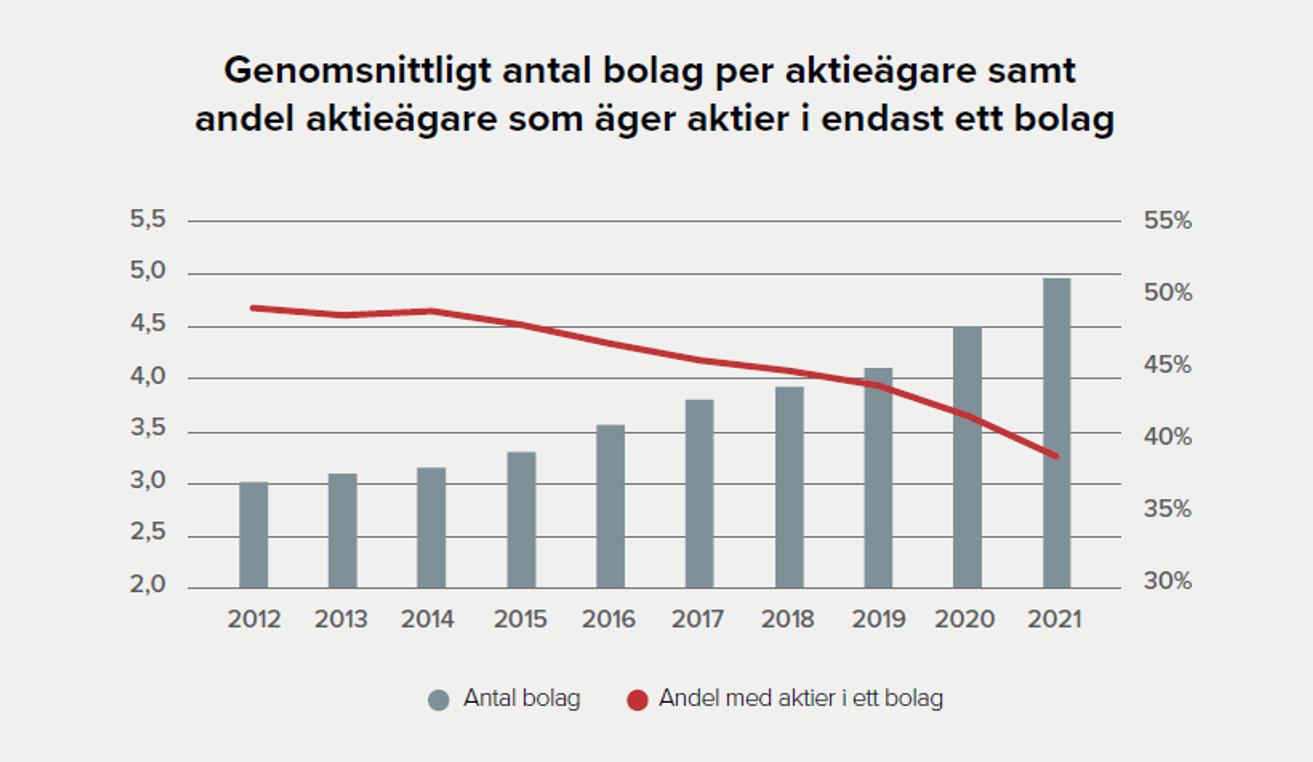

Svenskarnas riskspridning har fortsatt att förbättras de senaste åren vilket är mycket glädjande. Detta är troligtvis den datapunkt jag ser mest fram emot varje år.

Här ser vi att antalet aktieägare i Sverige som enbart har en enda aktie i portföljen minskar från 41,79 procent ifjol till 39 procent i år. Samtidigt har svenskarna i snitt 5 bolag i portföljen jämfört med 4,5 bolag ifjol.

Så här ser riskspridningen ut bland våra kunder

Jag lever i tron om att den genomsnittlige avanzianen är mer intresserad av sin ekonomi och sitt sparande. Det kan vi även se när det kommer till riskspridningen. Våra kunder har i genomsnitt 8,3 bolag i portföljen och antalet kunder som enbart har en enda aktie uppgår till 20 procent, alltså närmare hälften så många som riket i stort.

Vi kan även se ett mycket tydligt samband mellan kapital och riskspridning. De kunder som har minst 10 miljoner kronor i portföljen har flest aktier. Bland dessa kunder har 7 av 10 minst 12 aktier i portföljen och snittet uppgår till smått otroliga 42,7 innehav. Vilket antal aktier som är optimalt tvistar de lärde. Det är även viktigt att komma ihåg att antal innehav inte säger någonting om viktning. Du kan ha 1 000 innehav men om ett av dem värdemässigt utgör 99 procent av portföljen så kommer övriga 999 innehav knappast ge en fullgod riskspridning.

Sist men inte minst ska tilläggas att rapporten enbart tittar på aktieägandet i Sverige utan att ta hänsyn till totalt sparande. Det kan mycket väl vara så att en person har en enda aktie i portföljen för en liten slant och därefter större delen av kapitalet i en väldiversifierad fond.

Hur tänker du kring riskspridning?

Allt gott,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.