Allt du behöver veta om räntefonder

Vad är räntefonder?

En räntefond är en fond vars underliggande innehav består av räntebärande värdepapper, t.ex obligationer. Det kan jämföras med en aktiefond vars underliggande innehav består av aktier.

De flesta privatpersoner har inte möjlighet att direkt köpa egna statsobligationer då insatserna ofta är stora summor och därför är en räntefond en möjlighet att nå investeringen.

Föredrar du att lyssna? Vi har gjort ett avsnitt i Avanzapodden på ämnet. Lyssna gott här!

Vad är obligationer?

Obligationer är ett sätt för till exempel företag, stater och andra aktörer att låna pengar. Så när du som investerare köper obligationer lånar du ut pengar till aktören och i utbyte för det får du en ränta tillbaka, vilket är det som ger avkastningen i investeringen.

Obligationerna, alltså lånen, har olika löptider vilket är hur lång tid det är tills lånet måste betalas tillbaka.

Det fungerar på liknande sätt som när du lånar pengar av banken till en bostad och du betalar en ränta till banken för det. Men i detta fall är det (bland annat) du (fonden) som lånar ut pengarna och får en ränta för det.

Räntefonder gynnas av en sjunkande ränta

Det viktigaste man ska ha med sig är att de flesta räntefonder är som mest fördelaktiga när räntan sjunker. Helt motsatt från det intuitiva att räntefonder borde vara fördelaktiga när räntan stiger, men det är alltså tvärtom.

Annons

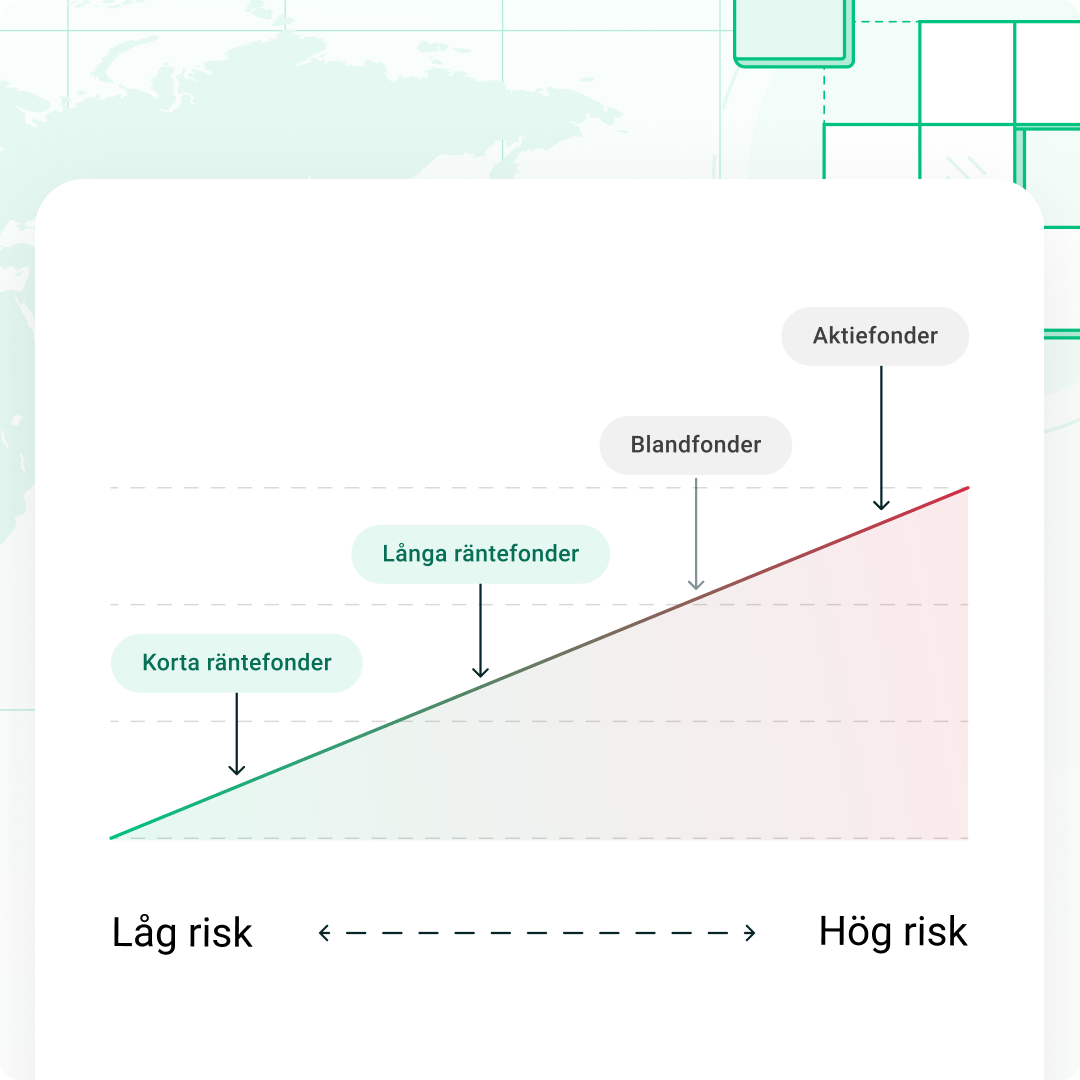

Olika typer av räntefonder

Det som räntefonder har gemensamt är att de påverkas av ränteläget på olika sätt. Det som främst komplicerar räntefonder är att det finns några varianter och de fungerar lite olika. Men låt oss kika på det.

- Korta räntefonder

Investerar i räntebärande värdepapper som har kort löptid, alltså att det lån som ställs ut ska betalas tillbaka (oftast) inom ett år. Avkastningen i korta räntefonder speglar oftast ränteläget väldigt väl.

Fördelar: Låg ränterisk eftersom tidshorisonten på lånen (löptiden) är så pass kort. En del investerare använder korta räntefonder som alternativ till sparkonto.

Nackdelar: Den låga risken i korta räntefonder begränsar också möjligheten till hög avkastning. Avkastningen kan förväntas vara ungefär i linje med ränteläget.

- Långa räntefonder

Till skillnad från korta räntefonder så investerar långa räntefonder i räntebärande värdepapper med långa löptider. Denna kategori är den bredaste kategorin då löptiderna kan variera mycket, vanligast är att de löper någonstans mellan 1-10 år men kan vara betydligt längre också.

Ju längre löptid, desto högre blir ränterisken eftersom längre tid är förknippat med fler ränteförändringar ”på vägen” till att lånet ska betalas.

När räntan sjunker, så stiger värdet (avkastningen) på ränte-värdepapper med lång löptid. Det beror på att investeringen har gjorts till en högre ränta (alltså högre avkastning) än vad räntan sänks till, och det gör att värdet på lånet stiger. Omvänt gäller när räntorna stiger.

Fördelar: Även långa räntefonder har lägre risk än vad aktiefonder har och kan därför vara lämpligt investeringsalterantiv på kortare sikt eller om man vill ha ett sparande med lägre risk. Långa räntefonder möjliggör högre avkastning än korta räntefonder, särskilt i perioder då räntan sjunker.

Nackdelar: Högre ränterisk än för korta räntefonder, särkilt med riktigt långa räntetider. Kan vara bra att tänka på kreditrisken (se nedan) utöver ränterisken.

- Företagsobligationsfonder

Denna kategori av räntefonder investerar i obligationer utgivna av företag som behöver pengar av någon anledning. Dessa fonder är ofta förknippade med en högre risk i förhållande till andra räntefonder eftersom de utöver ränterisken också ofta har en hög kreditrisk. Dock ger det också en högre avkastning som kompensation för risken.

Kika efter kreditrating för att få en uppfattning om hur stor risken är. I Sverige är en majoritet av företagsobligationerna i fastighetsbranschen. Det behöver inte vara något negativt, men med en koncentrerad bransch ökar risken. Till exempel när räntorna stiger och skuldtyngda fastighetsbolag får högre räntekostnader kan det vara att flera av bolagen i fonden får problem med att betala räntor eller lån på samma gång.

- Statsobligationsfonder

Statobligationsfonder liknar företagsobligationsfonder och långa räntefonder men med skillnaden att det är stater som lånar pengarna, vilket gör kreditrisken betydligt lägre än för företagsobligationsfonder.

Räntefonder har lägre risk än aktiefonder

Generellt sett kan man säga att räntebärande investeringar är förknippade med en lägre risk än aktieinvesteringar.

Den största orsaken till att risken är lägre beror på att värdet på ränteinvesteringar primärt styrs av ränteläget medan värdet på aktieinvesteringar styrs av marknadens värderingar av bolaget – något som kan variera kraftigt från dag till annan. De stora svängarna i värde är det som kallas för volatilitet. Volatiliteten för räntefonder är betydligt lägre och det gör också risken lägre.

Tänk på att risk och avkastning hänger ihop. En lägre risk betyder i regel också att den förväntade avkastningen är lägre, och vice versa.

Genom att känna till risker är de lättare att hantera och du får en större känsla av kontroll.

- Ränterisk

Den risk som är förknippad med ränteförändringar. Kortfattat kan man säga att om räntan höjs påverkar det räntebärande värdepapper med långa löptider negativt. Ju längre löptid – desto större ränterisk. Om räntan istället sänks påverkas långa löptider positivt. - Kreditrisk

En risk som är förknippad med att inte få tillbaka de pengarna som du lånat ut. Alltså risken att det företag du (fonden) lånat ut pengar till inte har möjlighet att betala tillbaka lånet eller räntan på lånet.Hur stor kreditrisken är baseras i regel på företagets/statens kreditrating. Kreditrating är en bedömning som görs av en oberoende aktör. Alla räntefonder ska redovisa kreditrisken.Den högsta ratingen, de som bedöms ha hög förmåga att betala tillbaka lån/ränta benämns AAA eller ”investment grade”. Till exempel har svenska staten AAA-rating och har alltså den lägsta kreditrisken.De med lägst rating, som då bedöms ha hög(re) risk att inte kunna betala tillbaka lån eller räntor, brukar kallas för C-rating, ”high-yield”, ”junk-bonds” eller den svenska benämningen högräntefonder.Ju högre kreditrisk, desto högre är avkastningen. Det beror på att den höga risken kompenseras med en högre avkastning. - Likviditetsrisk

Likviditetsrisk är risken att det inte går att sälja sin investering till rätt pris för att antalet köpare/antalet värdepapper är för få på marknaden – dvs, det inte finns någon som vill köpa när du vill sälja. Denna risk är som störst i små riskfyllda bolag. Går att undvika genom att se till att innehaven har en god spridning mellan olika typer av bolag; storlek och bransch.

När ska jag välja att investera i räntefonder?

Investeringar som är kortare än ca 4 år bör aldrig investeras i aktier eller aktiefonder och då kan räntefonder vara ett bra alternativ för att få viss avkastning på pengarna även i det korta perspektivet. Eftersom räntefonder har lägre risk, alltså svänger mindre i värde, så kan de vara en bättre investering om man har en kortare tidshorisont på sina investeringar.

Det går hur bra som helst att ha en portfölj som består av både räntefonder och aktiefonder, för att minska risken och få de bästa av båda världar.

Andra tillfällen då det kan vara bra att ha en kombination av räntor och aktier:

- Om du går i pension/är pensionär och ska ta ut större delen av dina pengar och vill minska ner risken i ditt pensionssparande.

- Om du tycker det är jobbigt eller får ångest med aktieinvesteringar om värdet svänger mycket.

- Om du tror att räntorna kommer sjunka samtidigt som du tror att aktiemarknaden kommer prestera sämre.

Tips!

Våra fonder Avanza Auto 1-6 innehåller en kombination av räntor och aktier och optimeras samt rebalanseras automatiskt efter din risknivå. Avanza Auto 1 har nästan bara räntor och sedan minskar andelen räntor med varje nivå. Avanza Auto 6 har alltså främst aktier i innehavet.

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.