Årets första börskorrektion är ett faktum

Stockholmsbörsen befinner sig i korrektionsfas efter att ha tappat 10 procent sedan börstoppen i år. Vad innebär det för oss sparare och hur ska man tänka nu? Låt oss resonera lite grann kring det!

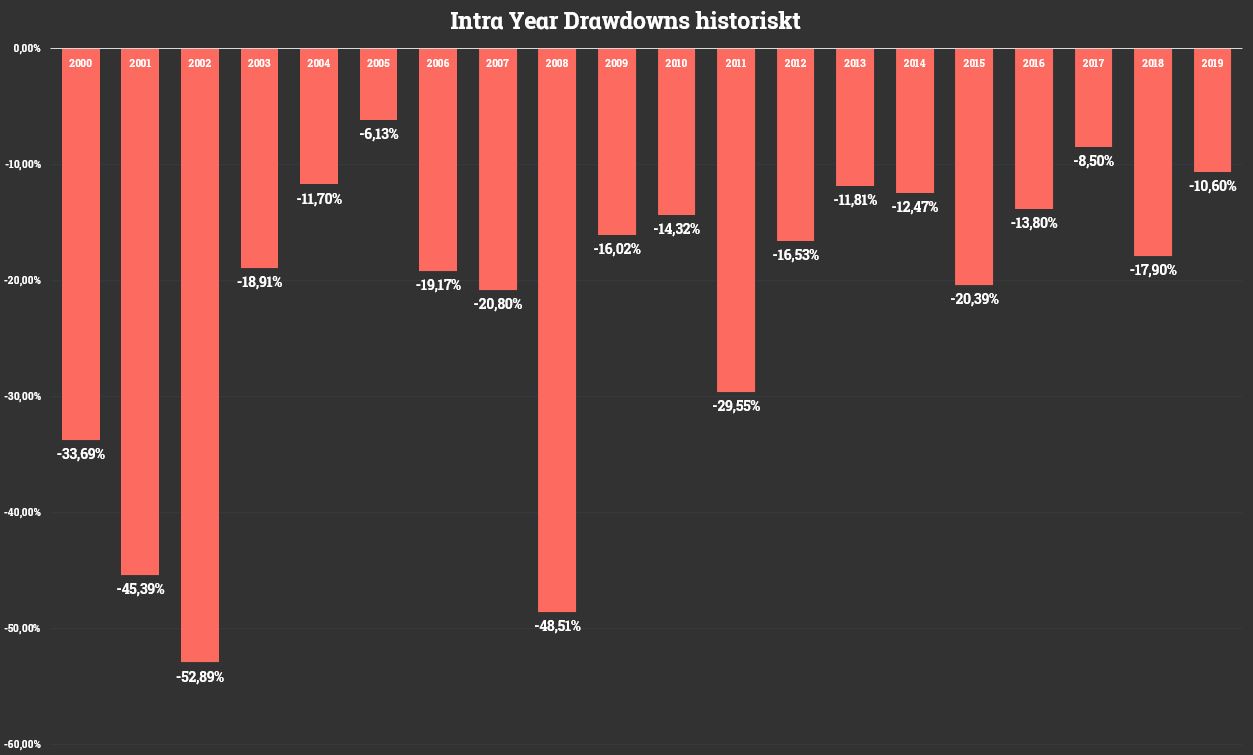

Börsen svänger och tittar vi på statistik sedan millenieskiftet så ser vi att en korrektion, alltså en nedgång på minst 10 procent från toppen under året, har inträffat i princip varje år. Undantagen som bekräftar regeln är 2017 och 2005 där nedgångarna var strax under 10 procent. Därmed ska vi nog förvänta oss att det är så här det kommer se ut på börsen framöver, allt annat är grädde på moset helt enkelt. Låt mig även påminna om att det är när börsen sjunker som de bättre affärerna tenderar att göras samtidigt som de ofta är då det är svårast att trycka på köpknappen för de flesta – spararens dilemma.

Time in Market eller Timing the Market?

Med fjolårets korrektion färskt i minne och efterföljande börsrally på 20,4% under 114 dagar så är det viktigt att påminna om att det går fort i hockey. Personligen tycker jag det är enklare att välja ”Time in Market” istället för ”Market Timing”, alltså att vara exponerad mot börsen över tid snarare än att försöka hoppa från tuva till tuva. Tidvattnet lyfter alla båtar brukar det ju heta. Dock ska tilläggas att jag nog ändå tenderar att försöka tajma en liten gnutta. De bolagen jag redan har i portföljen och avser äga långsiktigt köper jag gärna mer av när vi äntrar korrektioner. Aktier jag har på en bevakningslista som jag av någon anledning inte köpt tidigare ligger också nära till hands att införskaffas under svaga börsperioder. Börsen kan fortsätta på sin resa söderut men då är det betryggande att kika på huruvida historiken kan ge oss någon guidning för framtiden.

Hur länge varar en börskorrektion?

Även om historiken inte är någon garanti för framtida avkastning så ger den en bra indikation och fingervisning om vad vi kan förvänta oss. Historiken brukar sällan upprepas men gärna rimma. Tittar vi på de korrektioner vi haft sedan millenieskiftet så har dessa i snitt varat i 130 dagar. IT-kraschen varade i 947 dagar och finanskrisen i blott 473 dito. En korrektion övergår till en Bear Market, eller björnmarknad som det kallas, om börsfallet överstiger -20%. Om vi exkluderar de börsfall som blivit just björnmarknader så ser vi att en enkom korrektion varat i snitt 68 dagar. För den som månadssparar så hinner man alltså i snitt med två månaders nysparande innan det är dags för nya steg uppåt. Det är på sin plats att påminna om att korrektioner är vardagsmat och börsens långsiktiga riktning är uppåt. Fram till att uppgångarna kommer kan det dock vara en del väntetid, avkastningen är ju sällan jämt fördelad över åren.

Inklusive årets korrektion så har de negativa perioderna som inte resulterat i en björnmarknad i snitt inneburit en börsnedgång på -13,7% medan samtliga nedgångar inklusive björnmarknader ger en siffra på -21,5%. Något som faller måste ju stiga mer för att ta sig tillbaka till ruta ett. Något vi märkte av i år, trots en uppgång på hela +20,4% så var vi faktiskt bara en procent över fjolårets toppnivå.

Hur har börsåret avslutats efter en korrektion?

På samma sätt som att korrektioner tillhör vanligheten så är normalscenariot för börsen faktiskt positiv utveckling. Nedgångar är snabbare än uppgångar, vilket beror på att ”alla vill ut samtidigt” när börsen sjunker. När börsen därefter vänder är det många som väntar på fasta tecken på att börsvåren är kommen och missar en del av den initiala avkastningen. Trots att vi fått en korrektion i princip årligen så har faktiskt de flesta åren bjudit på positiv avkastning, något som är värt att minnas.

Kan sommarbörsen leda till ytterligare svaghet?

Sommarbörsen brukar ju klassiskt sägas innebära mindre volymer och därav risk för större rörelser, men hur har sommarbörsen utvecklats historiskt? Finns det fog för det klassiska uttrycket eller är det oförtjänt? Det klassiska uttrycket ”Sell in May and Stay Away” kan ju ifrågasättas då det ju enligt skolboken är bäst att köpa aktier när de är billiga och sälja när de är dyra. Även om prislappen till stor del beror på den framtida vinsten som är en okänd faktor så är det rimligt att säga att borde vara attraktivt att köpa efter nedgång snarare än efter uppgång. Med facit i hand ser vi att sommarbörsen faktiskt stigit 15 av de senaste 29 åren varpå det klassiska uttrycket är rätt oförtjänt.

Hur värderas börsen just nu?

P/E-talet för OMXS30 är 14,1x för innevarande år och 13,3x för nästa år samtidigt som den förväntade direktavkastningen uppgår till 4,5%. Tittar vi istället på andra sidan pölen i USA så ser vi att S&P500 som innehåller de 500 största börsbolagen i USA handlas till 15,9x årsvinsten för innevarande år. Det är lägre än 5-årssnittet på 16,5x men högre än 10-årssnittet på 14,8x enligt Factset. Hursomhelst så är inte börsen ansträngt värderad, givet att vinsterna håller i sig. Därmed kan vi med fog säga att en fortsatt sjunkande börs rimligen bör bjuda på ett och annat köptillfälle för den långsiktige.

Jag önskar dig en god avkastning!

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.