Avanza Småbolag by Skoglund: Investerarbrev december 2020

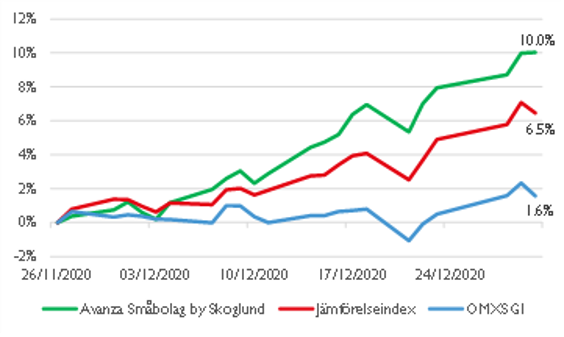

Fonden Avanza Småbolag by Skoglund startade den 26 november och har gått upp 10 procent, vilket känns bra då börsen bara gått upp ca 2 procent under samma tid. Fonden investerar i allt från de allra minsta bolagen till bolag med börsvärde upp till 75 miljarder kronor. Det gör att vi kan hitta vinnare tidigt och följa med på resan när de växer och blir stora.

Hållbarhet, digitalisering och transformering – är de tre viktigaste trenderna framåt. Det kommer skapa både vinnare och förlorare, och de bolag som inte förändras kommer att få det tufft. Jag tror att vinnarna kommer att finnas bland småbolag som kan anamma omställning.

Jag heter Fredrik Skoglund och jag har tränat i 22 år på min ”idrott” – småbolagsaktier – som aktieanalytiker/strateg i 17 år och som aktieförvaltare i fem år. Jag tycker att småbolag ska vara grunden i ett långsiktigt sparande, då det oavsett tidshorisont har gett bäst avkastning. Jag tror att huvudanledningen till att småbolag gett högre avkastning än stora bolag är att de växer snabbare (”liten blir stor…”), och det är vinsttillväxt som jag främst letar efter i vinnaraktier. Nedan följer investerarbrevet för december 2020. I investerarbrevet kommer jag försöka klä siffrorna med ord, d.v.s. ge lite mer beskrivning om hur fonden har utvecklats under månaden samt hur vi har agerat. Jag kommer skriva lite kring hur jag ser på omvärlden och börsen generellt just nu, och jag kommer även beskriva lite kring varför vi äger vissa aktier.

December i siffror

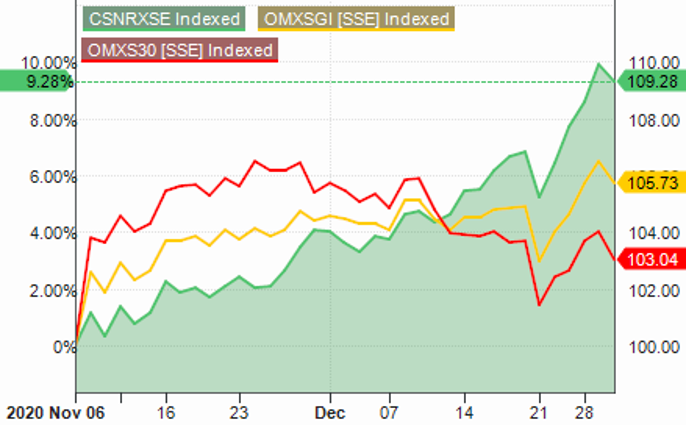

Under december 2020 fortsatte samma trend på börsen som vi sett efter sommaren – d.v.s. att småbolag går bättre än börsen och att de går betydligt bättre än storbolag.

På Stockholmsbörsen (gula linjen) blev avkastningen i december +1,2 procent medan småbolagsaktier (grön linje) steg med 5 procent och storbolag (röd linje) föll med 2,2 procent. Avanza Småbolag by Skoglund steg med 9,2 procent.

Börsutveckling under december 2020

Förutom att 2020 har varit ett väldigt märkligt år generellt med pandemin och allt annat som händer, så har det även varit ett väldigt svängigt år på börsen. Dels på kurserna, men nu på slutet har det också blivit en stor diskussion om det är värdeaktier eller tillväxtaktier som kommer leda börserna under 2021.

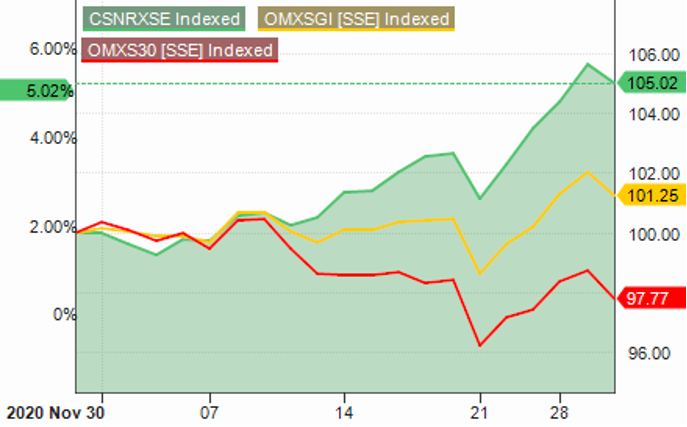

Detta syntes tydligt i kurserna när de positiva vaccinnyheterna från Pfizer presenterades i början av november. Initialt gick värdeaktier upp betydligt mer än tillväxtaktier. Och – det resulterade i att de större bolagen gick upp betydligt mer än småbolag, vilket syntes tydligt även på den svenska börsen under november månad (se grafen nedan).

Utveckling från positiv vaccinnyhet från Pfizer

Troligen agerade investerare på detta sätt pga. en förhoppning om att världen ska normaliseras och att det då inte bara kommer att vara digitala bolag som fungerar bra på börsen.

Men, ett annat skäl till agerandet var säkerligen även att 10 års-räntan i USA som i samband med vaccinnyheten gick från 0,8 procent till nästan 1 procent på några få dagar, vilket är en stor förändring idag. När räntan går upp gynnas värdeaktier medan tillväxtaktier missgynnas enligt många investerare. Räntan har dock inte fortsatt upp utan ligger nu runt 0,92 procent. När investerarna insåg detta kom småbolag starkt tillbaka under december månad.

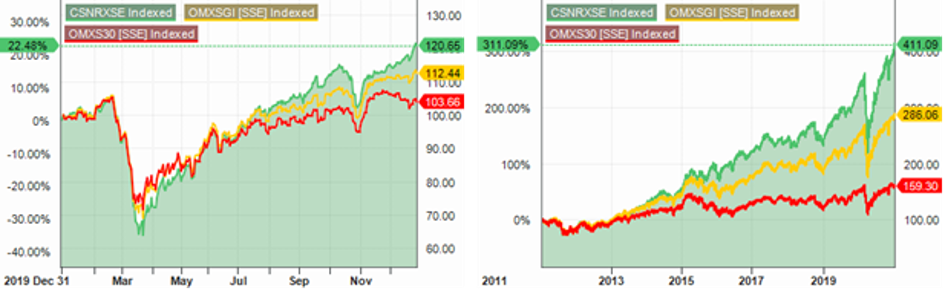

För helåret 2020 slutade småbolag på +20,6 procent, börsen på +12,4 procent och storbolag på +3,7 procent. De senaste 10 åren är utvecklingen liknande, med småbolag som tydlig vinnare på +311 procent mot börsen på +186 procent och storbolag på +59 procent.

Omvärldsanalys

Min grundtanke kring omvärldsanalysen är i princip densamma som i november, dvs att vi kommer att få se en gradvis förbättring av ekonomin under 2021.

Dock, i det korta perspektivet kommer nog pandemin fortsätta att vara tuff, med fler människor drabbade globalt. Troligen kommer det även att innebära nya restriktioner och nedstängningar, vilket kan komma att tynga vissa bolag i början av 2021.

Men, i och med att investerare verkar vara mer benägna att blicka framåt nu är det oklart om kortsiktiga bakslag i rapporterna pga. pandemin verkligen kommer tynga kurserna. Det kommer vi att bli varse när rapportperioden kommer igång snart.

Med tanke på hur stark aktiemarknaden har varit är min utgångspunkt att investerare har förväntningar på att distributionen av vaccin går enligt planerna och att vi kan återgå till ett mer normalt liv under 2021. Investerare på aktiemarknaden brukar titta 6–12 månader framåt och då kommer vi förhoppningsvis att ha börjat återgången till ett mer normalt liv efter pandemin.

Det är tydligt att investerare fortsatt tar fasta på att räntorna är låga och att de hoppas att vaccinet ska medföra att pandemins effekter ebbar ut under 2021. Vidare utgår investerare från att centralbanker och regeringar fortsätter stimulera ekonomin genom olika stödåtgärder.

De största riskerna kring omvärldsanalysen just nu är såklart om det kommer bakslag kring vaccination eller pandemin generellt. Utöver det så är den politiska situationen i världen och ränteläget något som också är viktigt.

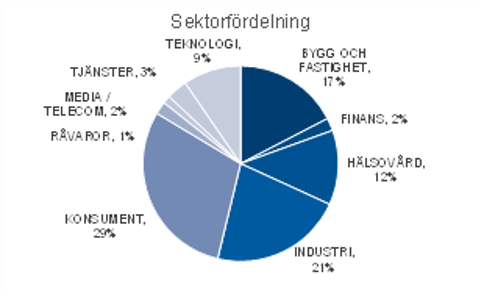

Fonden och innehav

Fonden har fått en bra start och den är nu upp 10 procent från första NAV den 26e november till sista december 2020. Jämfört med jämförelseindex (Carnegie Small Cap net return index) är fonden 3,5 procent-enheter före och jämfört med börsen (OMX inkl. utdelningar) är fonden 8,4rpocent-enheter före.

Vi har haft en hög aktivitet i fonden under december. Vi har deltagit i två börsintroduktioner och flera andra transaktioner på aktiemarknaden. Utöver det så kom det bud på fondens 4e största innehav under månaden, Recipharm.

De börsintroduktioner som vi deltagit i var Fasadgruppen och Thunderful Group. Vi fick en bra tilldelning i båda givet vår storlek. Vi gillar fortsatt båda bolagen och har i princip dubblat innehaven efter noteringen.

Fasadgruppen är ett bolag som har en uttalad förvärvsstrategi som siktar på att konsolidera sin marknadsnisch. Thunderful Group är ett bolag som är aktivt inom dataspelsbranschen, både inom distribution och inom spelutveckling. Även Thunderful Group har en aktiv förvärvsagenda, och kommer framförallt växa inom spelutveckling.

De övriga transaktionerna som vi varit aktiva i under december är i Bayn Group, Dignitana, EG7, Inission och Swedencare. Bayn Group är ett bolag inom matindustrin som vill bidra till att reducera sockerkonsumtion. Bayn har en tydlig förvärvsagenda med över 150 potentiella bolag på deras lista. Dignitana är ett medtech bolag som motverkar håravfall vid kemoterapi mot cancer. Behandlingen har nyligen fått klartecken för ersättning (reimbursement codes) i USA fr.om. 1 juli 2020. Vi deltog i en riktad emission för att bidra till att öka takten i utrullningen. EG7 är ett dataspelsbolag med en väldigt aktiv förvärvsagenda. Vi deltog i en riktad emission i samband med deras största förvärv hittills, Daybreak. Inission är ett bolag inom elektronikbranschen med en aktiv förvärvsagenda. Vi deltog i en placering av aktier från en private equity aktör. Swedencare genomförde ett förvärv i USA av Holden2 och vi deltog i den riktade nyemissionen för finansiering av förvärvet.

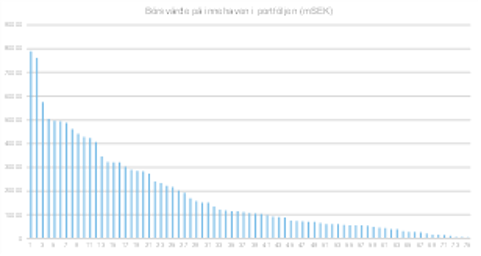

Största innahaven

Peab 4,7%

Husqvarna 4,6%

Academedia 2,9%

Stillfront Group 2,9%

JM 2,9%

Mycronic 2,5%

Dustin Group 2,5%

Concentric 2,5%

Bufab 2,3%

Embracer Group 2,3%

Jag tror fortfarande att devisen ”egen härd är guld värd” kommer fungera på börsen även framgent. Hemmet har vuxit i betydelse för alla under pandemin och jag tror att hemmet kommer fortsätta att vara i fokus, så även på börsen det kommande året. Speciellt om det blir fler restriktioner och nedstängningar i det korta perspektivet.

Detta är ett av många skäl till varför Peab är största innehavet för tillfället. Peab ger stor exponering mot Nordens infrastrukturmarknad som säkerligen kommer gynnas av stimulanser, men ännu viktigare är att Peab är ett av Nordens största bolag inom hyresrätter och bostadsrätter med 33,900 byggrätter. Den sistnämnda delen är helt bortglömd av aktiemarknaden, men jag tror att det kommer bli ökat fokus på och synlighet av Peabs bostadsdel under 2021, i linje med andra fina bostadsbolag på börsen.

Husqvarna tror jag kommer få ökad uppskattning för elektrifieringen, digitaliseringen och transformeringen som pågår och jag skulle inte bli förvånad om aktiemarknaden kommer dra paralleller till Tesla och Nest – fast i trädgården. Till det kommer den stora potentialen som finns inom det kommersiella segmentet för robotgräsklippare – sannolikt en mycket större marknad än konsumentmarknaden – samt mindre priskänslig. Utöver det, så är Husqvarnas arbete inom hållbarhet – Sustainovate, som ska bidra till att minska CO2 (-35 procent till 2025), öka cirkulära processer (50 initiativ) och få 5 miljoner människor att ta hållbara beslut – bra.

Academedia är fortsatt troligen den billigaste aktien vi har i portföljen. Jämfört med småbolagssnittet på börsen, så värderas vinsten 2021 för Academedia ca 45 procent lägre än snittet. Med tanke på att vinsten i 2020 växer +20 procent och troligen lika mycket 2021 – så är det spektakulärt. Enda skälet till det kan man tro är politisk oro, men med tanke på det politiska läget känns det märkligt.

Stillfront har kommit ned i linje med andra tech-aktier under den senaste tiden. Bolaget som är en av mina verkliga favoriter de senaste åren har tappat sin förvärvspremie, och värderas i linje med Småbolagssnittet. Det känns underligt, då bolaget fortsatte att leverera värdeadderande förvärv under december månad genom förvärven av Super Free Games och Sandbox Interactive.

Bolag 5 på listan, är ett fantastiskt välskött och fint bolag, JM. Aktien stod i 305 innan pandemin, och vid det tillfället trodde vi nog inte bostadspriserna skulle röra sig så mycket uppåt. Nu, efter pandemin, och minst 10 procent högre bostadspriser, så står JM lägre. Detta känns konstigt givet att bostaden numera värderas högre än någonsin av människor och är i än högre grad den produkt vi konsumerar mest.

Mycronic är ett nytt bolag på topp-10 listan. Detta i linje med att vi tror mycket på elektrifiering och uppkopplade produkter, men även på att det kommer fler och fler skärmar i vår vardag. I handen, i bilen och i hemmet, stora som små och allt mer avancerade. Mycronic rider på dessa trender och vi tror även att de kommer öka takten med förvärv igen under 2021, som borde ge ytterligare fokus på aktien.

Dustin Group är ytterligare ett nytt bolag på topp-10 listan. Det är även ett bolag som gynnas av hemmatrenden. Vi har tvingats att jobba mer digitalt och kontorslokalerna ifrågasätts. I praktiken har vi etablerat ett ”kontor” hemma också, vilket borde gynna Dustin i många år. Inte bara genom hårdvaruinköp utan främst genom att alla de digitala tjänsterna (molntjänster, säkerhet, programvara etc) som nu även ska fungera felfritt på vårt hemmakontor. Bolaget är också på väg ur en investeringsperiod med ökade kostnader, som bör kunna lätta under åren som kommer.

Concentric är det tredje nya bolaget på topp-10 listan. Concentric är ett väldigt välskött bolag med exponering mot lastvagnar och gula maskiner. Efter en tuff period i samband med pandemin har vi sett en gradvis förbättring inom framförallt lastvagnar. Givet fortsatt e-handelsframgångar (med ökade transporter) och förväntningar om stimulanser för infrastruktur, förväntar analytiker sig en återhämtning 2021. Bolaget har också spännande möjligheter inom elektrifiering som troligen kommer i mer fokus framåt.

Bufab är ett välskött förvärvscase och ett av få svenska bolag som kan gynnas lite av en starkare krona. Bolaget är en bred underleverantör till industrin och gynnas av ett ökat fokus på effektiva leveranskedjor. Bolaget har haft ett starkt kassaflöde och borde kunna fortsätta med fler förvärv under 2021 igen. Aktien jämförs ofta med andra förvärvande industrihandelsbolag, men har ännu inte alls fått samma uppskattning på börsen.

Embracer och Lars Wingefors med team fortsätter att konsolidera dataspelsbranschen. Digitaliseringen av distributionen av dataspel har möjliggjort att distribution kan ske på ett bredare sätt. Efterfrågan av dataspel har därför ökat från alla stora digitala aktörer och därigenom har efterfrågan på spel ökat kraftigt. Förvärven som redan genomförts kommer innebära ett betydligt större Embracer i framtiden.

Bolag som halkat ur topp-10 listan är Recipharm (under uppköp), Sinch (minskat något efter stark performance) och Elekta (minskat något).

// Fredrik Skoglund, fondförvaltare

Avanza Småbolag by Skoglund är en matarfond som placerar minst 85% (och i praktiken 100%) av sina medel i ett mottagarfondföretag. Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. För information, faktablad, informationsbroschyr samt uträkning för småbolagsfonders historiska avkastning jämfört med större bolag se avanza.se/avanzasmabolag Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.