Avanza Småbolag by Skoglund – investerarbrev maj 2022

Hållbarhet, digitalisering och transformering – de tre viktigaste trenderna framåt. Med detta i åtanke investerar Avanza Småbolag by Skoglund från de allra minsta bolagen och upp till 85 miljarder kronor i börsvärde. Det gör att vi kan hitta vinnare tidigt och följa med på resan när de växer och blir stora. Fredrik Skoglund som förvaltar Avanza Småbolag by Skoglund, berättar mer om fonden, börsen och trender just nu.

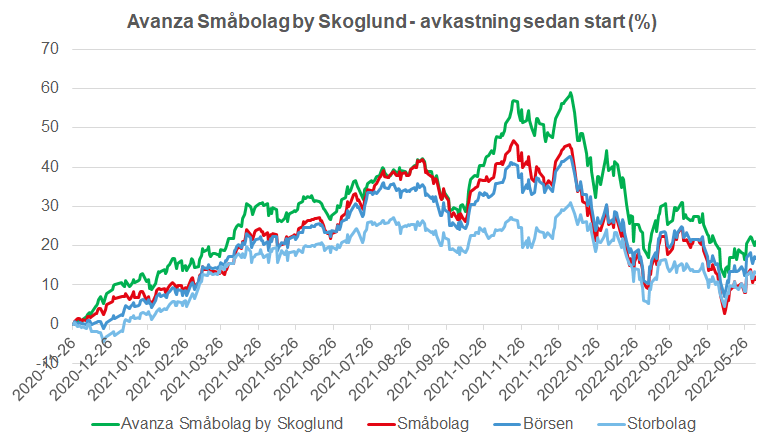

Så har Avanza Småbolag by Skoglund gått

Avanza Småbolag by Skoglund startade den 26 november 2020 och är upp med 21 procent till och med 3 juni, vilket är 10% procentenheter före småbolagsindex. Det är även bättre än börsens 17 procent och storbolagen på 13 procent.

Under 2022 har fonden gått ned med 23 procent, vilket är något (0,5 procent) bättre än småbolagsindex. Börsen som helhet är ned 18 procent medan de större bolagen i OMX30 bara fallit med 12 procent. Det är tydligt att småbolagen har fått ge tillbaka lite av den starka uppgången som var under 2021. På längre sikt är småbolagen fortsatt långt före börsen och storbolagen.

Rysslands invasion av Ukraina förändrade allt

Fonden började året bra relativt småbolagsindex, och vi var 3 procentenheter före småbolagsindex vid mitten av februari. Efter Rysslands invasion av Ukraina förändrades allt, främst med alla fruktansvärda krigsbrott som Ukraina utsatts för, men även med väldigt stora förändringar för omvärlden och ekonomin. Som mest var fonden 3 procentenheter efter småbolagsindex, men nu är vi som sagt lite före igen.

Rysslands position som en väldigt stor råvaruexportör, främst inom olja och gas, men även inom trä och metall, slog igenom med full kraft efter krigsutbrottet. Råvaror från Ryssland har i princip blivit (eller kommer bli) förbjudna på västerländska marknader. Detta har lett till en kraftig inflationsimpuls med höjda priser på väldigt många olika insatsvaror som används i många olika produkter.

Detta har gynnat råvarurelaterade bolag såsom Boliden, Holmen, SSAB men även krigsmaterielbolag såsom SAAB. På lång sikt har bolag som är pristagare (dvs beroende av priser som sätts på en global marknad) historiskt haft svårare att skapa uthållig avkastning. Dessa bolag är huvudskälet till att fonden (2,36 procent i år) tappade mot småbolagsindex efter krigsutbrottet.

Hur ska man tänka när börsen går ner?

Det är aldrig kul när börsen går ned och det är oftast då man börjar fundera på om man tar rätt beslut. I det långsiktiga sparandet är det dock väldigt viktigt att man fortsätter att spara även under perioder med sämre kortsiktig avkastning, då det är det sparande man gör när börsen står lågt som blir mest värdefullt på lång sikt.

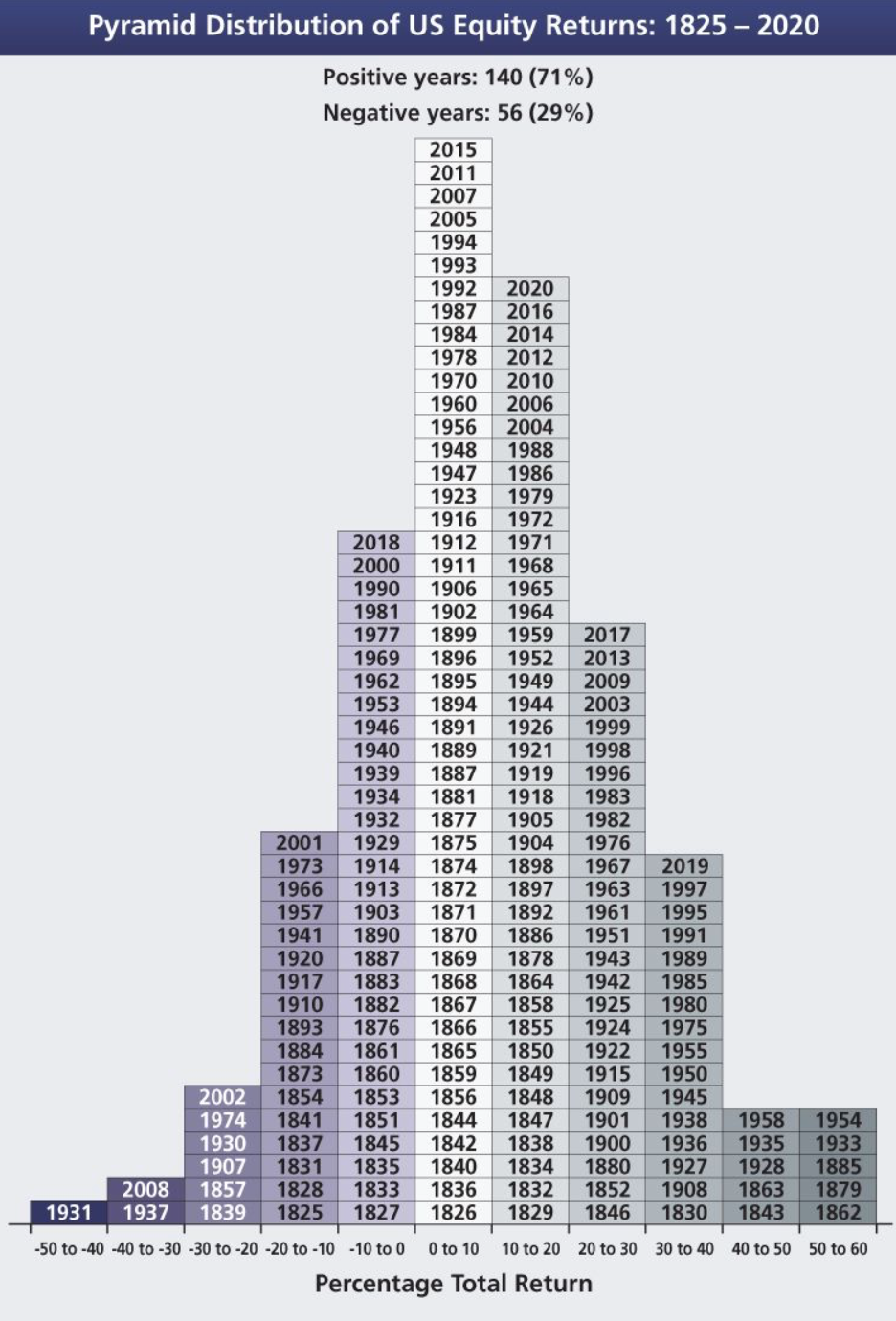

För egen del brukar jag påminna mig själv om att avkastningen i USA sedan år 1825 har gett positiv avkastning 71% (140 år) av åren och negativ avkastning 29% (56 år) av åren. I det långa loppet är det alltså betydligt oftare börsen går upp jämfört att den går ned ett år. (se bilden ovan – som även sitter som tavla på vårt kontor!)

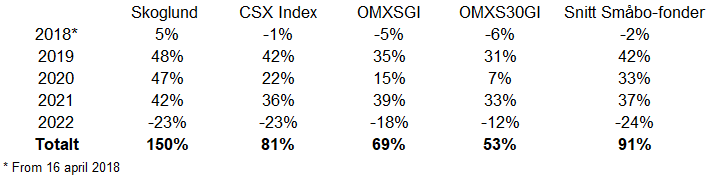

För min personliga del, när det går mindre bra vid tillfällen, brukar jag även titta på bilden nedanför. Där framgår att jag under samtliga 4 år som jag har förvaltat en svensk småbolagsfond har lyckats slå småbolagsindex, storbolagsindex, börsen och snittet för svenska småbolagsfonderna konsekvent alla åren. Totalt sett 150 procent i avkastning sedan 2018, och nästan dubbelt upp mot småbolagsindex.

Med det i ryggen känns det lättare att fortsätta månadsspara och fortsätta förvalta fonden med förtröstan om att på sikt är det rätt beslut! Som Nicklas Andersson föredömligt upprepar ofta – ”time in the market – not timing the market” är det viktiga beslutet, då det på lång sikt ger avkastning.

Hur ser trenderna ut på börsen 2022?

Under 2022 har börsen verkligen ändrat skepnad jämfört med 2021, och det är helt andra trender som dominerar just nu.

Under inledningen av 2022 var vår grundtanke att den kraftiga konsumtionen av produkter skulle ersättas av konsumtion av tjänster när pandemin släppte greppet. Detta skulle i sin tur göra att den kraftiga inflationsimpulsen från brist på varor, inte skulle fortsätta upp. Kriget i Ukraina har dock varit en ny kraftig impuls till inflationen, då Ryssland förbjuds som handelspartner inom råvaror och Ukrainas position som en av Europas viktigaste exportörer av mat förvärrar matinflationen ytterligare.

Så, högst troligen kommer inflationen fortsätta att vara hög, speciellt i det korta perspektivet, men säkerligen även på sikt. Detta är en helt klart en ny trend för börsen, då vi under 20 år har levt med fallande räntor.

Den höga inflationen har satt alla centralbanker (tom den svenska) i fullt inflationsfokus. Styrräntor höjs snabbt och långräntorna har klättrat till nivåer som inte setts sedan 2018. Centralbankerna kommer även att dra tillbaka likviditet från marknaden, där USA ligger först medan Europa troligen kommer följa. De högre räntorna och minskad likviditet har också bidragit till att ändra aktiemarknaden.

Tillväxtaktier har fått det tufft (speciellt olönsamma) givet att aktiemarknaden värderar framtida vinster med en högre diskonteringsränta. Bostadsutvecklare och konsumentaktier – har haft det tufft då aktiemarknaden räknar med att högre räntekostnader kommer leda till både fallande bostadspriser och att konsumenten håller hårdare i pengarna framåt. Även detta tema är troligen här för att stanna, även om det är för tidigt att avgöra hur mycket minskad konsumtion det kommer leda till, då arbetsmarknaden fortsatt är väldigt stark.

Högre långräntor leder även till fortsatt fokus på värdering, där perioder med stigande långränta har gynnat så kallade value-aktier. Men, vi har bara delvis sett detta spela ut i Sverige. Det finns fortfarande stora värderingsdiskrepanser kvar. Vissa typer av aktier som gillas av många, som historiskt har haft en hög värderingsmultipel, är fortfarande väldigt dyra. Medan några av de mer klassiska value-aktierna har gått ner mer under 2022 – trots att de är på historiskt låga värderingsmultiplar.

Varför det är på detta vis är svårt att förklara, men jag tror ändock att en reflektion kring detta ämne går göra. Det är att de aktierna som fortfarande har en hög värderingsmultipel kvar, troligen får det tuffare relativt mindre dyra aktier.

Detta förutsätter dock att långräntan fortsätter på en hög nivå. Skulle räntan av någon anledning börja stanna av eller gå ned pga att ekonomierna bromsar in, så kan tillväxtaktier komma tillbaka i fokus. Det är dock inte den troliga utvecklingen här och nu.

Annons

Var är vi nu – och hur tänker vi?

Inflation drivet av brist på varor kommer troligen fortsätta. Detta kommer troligen leda till fortsatt fokus på att lyfta räntorna från centralbankerna runt om i världen, vilket troligen kommer få konsumenten att bli försiktigare med sin plånbok givet att räntekostnader för boende ökar.

Den stora frågan blir då om det leder till en recession och i så fall, hur djup den recessionen blir och hur det kommer påverka arbetsmarknaden. Som läget är just nu, så går ekonomin fortsatt framåt i hög fart men många konsumenter deppar väldigt tydligt i undersökningar om framtiden.

Till det kommer den tydliga svackan som Kina haft under våren på grund av de kraftiga covid nedstängningarna som varit. Troligen har aktiemarknaden kommit förbi det problemet, även om det kommer synas i rapporterna för kvartal 2, då den kinesiska börsen fått tillbaka flöden och börjat röra sig uppåt från låga nivåer.

Kriget i Ukraina fortsätter såklart att påverka börsen, men mindre än tidigare. Aktiemarknaderna tittar framåt och som läget verkar just nu så förväntar sig nog aktiemarknaden inga stor förändringar i kriget. Det vore såklart fantastiskt om kriget kan ta slut givet alla hemskheter, men det verkar som aktiemarknaden ställer in sig på att det kommer ta tid innan vi kan nå en förbättring.

Givet allt ovan så känns det som det bara finns problem som hopar omkring oss. Det finns ett uttryck på aktiemarknaden – ”climbing the wall of worry” – vilket implicerar att aktiemarknaden trots problem här och nu – tror att dessa problem kommer att lösas vid en tidpunkt längre fram.

Om denna ”wall” ska börja klättras redan nu eller om det fortsatt är en tid med svängiga marknader är omöjligt att avgöra. Det enda vi vet är att framtida avkastning beror på stigande vinster och att småbolag historiskt har vuxit vinsterna mer än stora bolag.

10 största innehaven i Avanza Småbolag by Skoglund

När det gäller val av bolag och aktier under denna fas, så är det fortsatt viktigt med marknadspositioner, pricing power och strukturella tillväxtutsikter. Bolag som kan kompensera sig för stigande kostnader genom höjda priser och bolag som säljer produkter och tjänster med strukturellt växande behov kommer att klara sig bäst operationellt.

Och – vi tror fortsatt att ha en mix av värde och tillväxtaktier i portföljen kommer skapa bäst möjligheter för långsiktigt god avkastning för andelsägarna.

- Trelleborg 5,0%

- MTG 4,2%

- Husqvarna 3,7%

- Bufab 2,9%

- Peab 2,7%

- Elekta 2,6%

- Hexatronic 2,6%

- Stillfront 2,5%

- Bewi 2,3%

- Humble Group 1,9%

Ha en fin dag! /Fredrik Skoglund, förvaltare av Avanza Småbolag by Skoglund.

Avanza Småbolag by Skoglund är en matarfond som placerar minst 85% (och i praktiken 100%) av sina medel i ett mottagarfondföretag. Historisk avkastning är ingen garanti för framtida avkastning. En investering i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. För information, faktablad, informationsbroschyr samt uträkning för småbolagsfonders historiska avkastning jämfört med större bolag se avanza.se/avanzasmabolag Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.