Avanza Småbolag by Skoglund – investerarbrev sommaren 2021

Hållbarhet, digitalisering och transformering är de tre viktigaste trenderna framåt. Med detta i åtanke investerar Avanza Småbolag by Skoglund från de allra minsta bolagen och upp till 75 miljarder kronor i börsvärde. Det för att hitta vinnare tidigt och följa med på resan när de växer och blir stora.

Nedan följer investerarbrevet för sommaren 2021 från mig, Fredrik Skoglund, där jag skriver om hur jag ser på börsen, lite om trender och om de större innehaven just nu.

Investerarbrev sommaren 2021

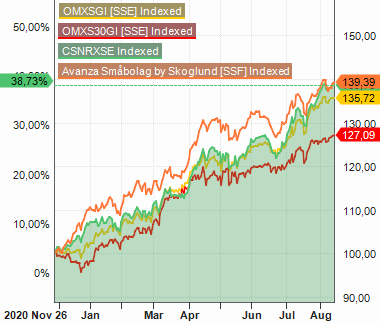

Avanza Småbolag by Skoglund startade den 26 november 2020 och är upp med 39% sedan start till och med den 13 augusti 2021, vilket är lite bättre jämfört med börsens 36% och småbolagsindex på 38% – men betydligt bättre än OMX30 som är upp 27%.

Under sommaren (1 juni till 13 aug) har fonden gått upp med 6%, men tyvärr halkat efter småbolagsindex, som är upp med 11%. (mer om varför nedan). På börsen blev avkastningen under sommaren 10 procent medan storbolag steg med 7%.

Sommaren bjöd generellt på en väldigt stark börs. Inflationsoron, med risk för ränteuppgång, försvann i början av sommaren och i takt med att räntan gått ned igen, så har börsen ångat på. TINA – ”there is no alternative” har kommit tillbaka.

Jag är glad för den absoluta avkastningen under sommaren, men jag är ledsen över att fonden inte hängt med relativt index. Nedan diskuterar jag varför jag tror att det har blivit så. Resonemanget innehåller även en hel del information kring vilken typ av aktiemarknad vi har just nu, och hur jag tror det fortsätter in i hösten.

Den 1 juni låg 10-årsräntan i USA på 1,6% och i var och vartannat bolagsmöte/rapport talade bolagen om att det var lätt att höja priserna på deras produkter, men att problem med logistik och halvledarbrist hade gett betydande kostnadsökningar. Summa summarum, ”här kommer en betydande inflation” var budskapet som förmedlades brett.

Annons

I ”vanliga fall” brukar pris och kostnadsinflation leda till att räntorna börjar gå upp, och fonden var positionerad för det genom att vi hade lite mindre exponering mot fastigheter och de högt värderade förvärvsbolagen.

Men, idag står den 10-åriga räntan i USA på 1,26% och centralbankerna (speciellt i USA) fortsätter att stimulera ekonomin genom att agera så att räntorna hålls väldigt låga. Detta var oväntat och under sommaren har det lett till att fastighetsaktier (givet att de gynnas av låg ränta) tagit fart och att många av de större förvärvsbolagen (som också gynnas av låg ränta) har tagit fart.

En annan faktor som jag tror spelat in är indexering, vilket under sommaren har varit en tydlig trend på aktiemarknaden. När volymerna på aktiemarknaden går ned under semestern, så får de passiva flödena från olika indexprodukter ännu större påverkan på kurserna kortsiktigt. Under sommaren har det varit tydligt att indexflödena inom fastigheter, investmentbolag och större småbolag har påverkat kursnivåerna markant.

Dessa båda faktorer – den lägre räntan och indexering – är effekter som finns kvar även in i hösten. Jag tror dock att när semestrarna nu snart går mot sitt slut, så kommer de handlade volymerna på börsen att gå upp och då kommer indexflödena troligen inte spela lika stor roll som under sommaren.

Räntan, däremot, kommer troligen än mer i fokus under hösten och om den ligger kvar på dessa nivåer, så fortsätter det att vara TINA i fokus. Det är helt enkelt väldigt svårt att få avkastning på räntor i någon form när nivåerna är så låga.

Räntan kommer troligen också att spela in i val av aktier – då en låg ränta oftast är bra för ekonomin i form av högre bostadspriser och god konsumtionsvilja generellt. Låga räntor tendera också att gynna tillväxtaktier framför värdeaktier.

Omvärldsanalys

I omvärldsanalysen har vi gått från att förvänta oss att de prishöjningar som vi ser i samhället efter att råmaterialpriserna skenat ska lyfta räntan, till att tala om de flesta kostnadsökningar som tillfälliga. Jag tycker dock att det är för tidigt att definitivt blåsa faran över för en mer stadigvarande inflation. Men, information nyligen från Kina och USA pekar helt klart på att det kan bli lite lugnare takt i ekonomin framåt.

Det som många bedömare pekar på är den fortsatta bristen på halvledare (och på andra insatsvaror) som helt enkelt gör att det är svårt att producera den mängd varor som ekonomin efterfrågar just nu. Detta förväntas helt logiskt att leda till en lugnare takt för ekonomin framgent. Det gör i sin tur att trycket uppåt på räntorna avtar något och en låg ränta gör att konsumtionsviljan fortsätter.

Det är fortsatt låga lagernivåer i ekonomin och många bolag flaggar för att de vill bygga upp sitt lager. Det är många bolag som tar i lite extra med tanke på bristen på insatsvaror och logistikproblem. Detta ligger delvis bakom den starka orderingången som vi sett under sommaren i många rapporter. Det borde också kunna leda till fortsatt bra orderingång och rapporter under andra halvåret 2021.

I takt med att världen förhoppningsvis fortsätter att normaliseras under andra halvåret, så kommer det troligen bli tydligare hur mycket regeringar och centralbanker orkar stimulera in i 2022. USA och Indien har båda flaggat för stora stimulanspaket och det kommer troligen stödja ekonomin ytterligare.

Delta-varianten från Indien har tagit över smittspridningen i de flesta länder och tyvärr verkar smittspridningen öka trots vaccinering. Hittills verkar sjukhusinläggningar inte dra iväg som tidigare, men många länder har infört nya restriktioner och nedstängningar.

Utöver riskerna kopplade till pandemin, så fortsätter som sagt logistikproblem och komponentbrist att delvis tynga ekonomin. Det är även fortsatt ett ganska turbulent politiskt klimat mellan USA och Kina, där Kina i det senaste har agerat ytterligare mer inskränkande på de inhemska bolagen.

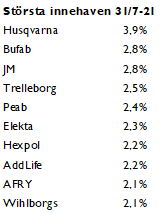

Fondens innehav

Aktivitetsnivån i fonden har varit lugnare i handeln under sommaren och vi har fortsatt en bra mix av tillväxt- och värdeaktier. Tydligt har det dock varit att vi haft en för hög andel av värdeaktier under sommaren.

Vår positiva syn på Husqvarna baseras på ökade marginaler och fina tillväxtmöjligheter inom den kommersiella robotmarknaden. Vi tror även att bolagets hållbarhetsarbete kan leda till att aktien kommer än mer i fokus av marknaden. Husqvarna är idag i huvudsak en konsumentaktie, men när robotiseringen nu tar fart bland kommersiella kunder (golfbanor, parkförvaltningar etc) kommer proffssidan bli viktigare. Vissa analytiker tror att den kommersiella marknaden för Husqvarnas robotgräsklippare är 5 gånger större än dagens konsumentmarknad. Givet detta och Husqvarnas ledande position, torde detta ge ordentlig tillväxtkraft i många år. Idag bedömer analytiker att den kommersiella marknaden för robotgräsklippare inom Husqvarna växer med mer än 30 procent per år.

Bufabs bästa tid är nu då de visar sina kunder att det är bra att ha en supply chain partner som kan hantera stora delar av komponenterna och logistiken. Vi tror den cykliska återhämtningen och Bufabs förmåga att växa med förvärv kommer bli i fokus av marknaden framåt.

Styrkan i bostadsmarknaden fortsätter och JM signalerade nyligen på sin kapitalmarknadsdag om ökade starter och återköp av aktier givet en stark kapitalposition. Detta tillsammans med att det i vissa marknader finns kommersiella fastighetsföretag som betalar mer per kvm för hyresrättsbestånd än vad bostadsrätter betingar, är tydliga signaler att JMs produkter kommer fortsätta att ha god efterfrågan.

Trelleborg är både en värdeaktie och en cyklisk exponering i portföljen. Marknaden hoppas på en cyklisk återhämtning, men även att Trelleborgs sorgebarn Wheel System ska börja gå bättre. Det finns tecken på det och vi tror att det är en bra risk/reward på dagens nivåer. Vi (och marknaden) hoppas att Trelleborg lyckas avyttra sina verksamheter mot oljeindustrin som de har lovat. När det sker tror vi att marginalerna och intresset för Trelleborg ökar.

Peab är en värdeaktie som har en stark position i Nordens infrastrukturmarknad, men Peab är även ett av Nordens största bolag inom hyresrätter och bostadsrätter. Den sistnämnda delen är helt förbisedd av aktiemarknaden, men jag tror att det kommer bli ökat fokus på detta och synlighet av Peabs bostadsdel under 2021, i linje med andra bostadsbolag på börsen.

Elekta är en tydlig pandemiförlorare då de flesta sjukhus i världen tyvärr sköt på nödvändiga investeringar p.g.a. pandemin. Detta har drabbat Elekta men det borde kunna finnas ett stort behov för att effektivisera vården för att klara av att beta av den vårdskuld som byggts upp under pandemin. Elektas ökade fokus på mjukvara och ökad takt av installeringar givet åtkomst till sjukhusen igen, är två drivkrafter inom närtid.

Hexpol har fått åter lite av sina tidigare tillväxtkvaliteter och fått tillbaka sin gamla VD. Vi tror att bolaget är på väg tillbaka mot ökad förvärvstakt samt att den cykliska förbättringen inom bilindustrin kommer skina igenom. Aktien är en cyklisk vinnare och vi tror att omställningen till elbilar hos bilproducenterna nu kommit igång på riktigt och att det kommer vara gynnsamt för Hexpol.

AddLife har fortsatt med sin framgångsrika förvärvsstrategi och visar på en fortsatt stark vinsttillväxt. AddLife är ett bolag som har gynnats under pandemin, men vi tror även att bolaget kan fortsätta ha en bra marknad även när vi öppnar upp igen p.g.a. av den vårdskuld som byggts upp.

AFRY är ett bolag som jobbar med både digitalisering och med hållbarhet åt sina kunder. Deras återvunna förvärvskraft efter integrationen mellan ÅF och Pöyry tror vi kommer få marknaden att fokusera mer på AFRY framåt.

Wihlborgs är värdeskapande fastighetsbolag med fokus på södra Sverige. Bolaget har ett starkt track-record att skapa både kassaflödes- och substanstillväxt.

Avslutningsvis vill jag upprepa att jag tror (och hoppas) att marknaden är på väg att ställa in sig på en mer normal tillvaro framöver. När vi öppnar upp mer och mer, tror jag att vinsttillväxt åter kommer bli en mer tydligt avgörande faktor för vilka aktier som går bra.

Ha en fin dag! /Fredrik

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.