Så sparar du rätt till barnen

Många vet inte hur de ska spara till barnen, så därför tänkte vi reda ut frågetecken och ge ett par konkreta tips. Det allra, allra viktigaste är att bara börja. Börja spara! Det är så enkelt när man väl har kommit igång. Ett tips är att föra över pengarna direkt när lönen kommer, så har man det gjort.

Spara det du kan

Allt är bättre än ingenting! Oavsett om det är 100 kronor eller 2000 – spara det! Det vanligaste hos våra kunder är att man sparar i genomsnitt 520 kronor i månaden. Och det absolut smidigaste är att sätta upp ett automatiskt sparande, för då slipper du göra överföringen själv varje gång. Här kan du sätta upp ett månadssparande

Vanliga saker som folk sparar till sina barn är till exempel bidrag till lägenhetsinsats, körkort eller utlandsstudier. Om man sätter upp ett mål kan det kännas lättare att motivera att lägga undan pengar varje månad.

Sparkonto eller spara i fonder – vad är bäst?

Det är många som tycker att de inte har tillräckligt bra koll för att spara i fonder. Det är en tankefälla som kan göra att man stoppar in alla barnens pengar på ett sparkonto. I snitt ger ett sparkonto 0,44% per år*, och om man skulle spara på börsen (i bl.a. fonder) har det gett mellan 7-10 % per år**.

Bara tänk en stund på de siffrorna. Varför ger vi inte våra barns pengar chansen att växa? ”Det är riskfritt på sparkonto” menar många. Ja absolut, men håller man bara lite koll på kontot som man har fonder på (kanske loggar in en gång i halvåret / om året) så kommer man se hur det rör sig och kan ha koll.

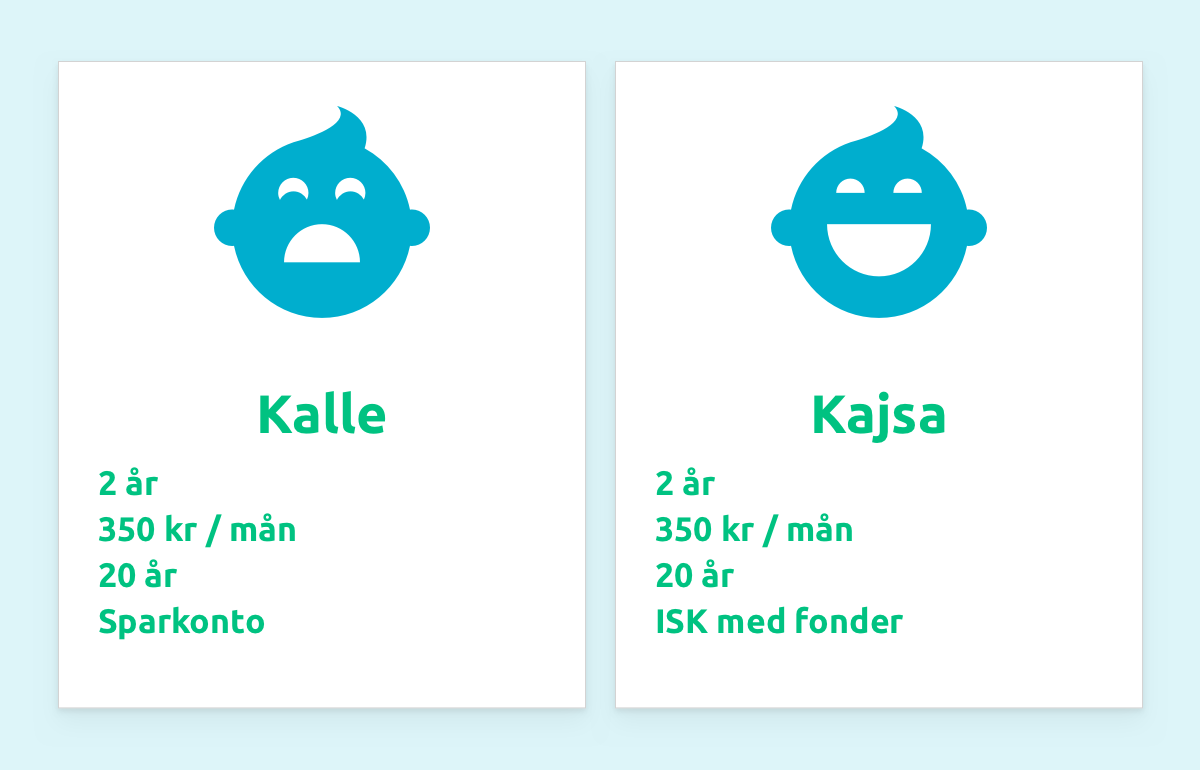

Exempel

Vi ska jämföra att spara på sparkonto och i fonder. Både Kalle och Kajsa är 2 år när deras föräldrar börjar spara åt dem. Föräldrarna väljer att spara på sparkonto till Kalle och i fonder till Kajsa. Efter 20 år, när barnen är 22, får Kajsa ungefär 175 000 kronor av sina föräldrar, medan Kalle bara får 86 500 kronor. Kajsa får alltså mer än dubbelt så mycket än Kalle.

När Kalle är 22 år kommer han att få en summa på ca 86 500. Hans föräldrar kommer ha satt in 84 000 kronor, och sen har han fått 2 500 kronor i ränta. På 20 år.

När Kajsa är 22 år kommer hon att få ca 175 000 kronor av sina föräldrar. De kommer ha satt in 84 000 kronor åt henne, och hon kommer ha fått ungefär 91 000 kronor i avkastning. Alltså nästan dubbelt upp mot vad hennes föräldrar har satt in.

Uträkning: Siffrorna är avrundade. I räkneexemplet har räntan realiserats månadsvis samt att den förväntade årsavkastningen för Kajsa är 7 procent. Vinstskatten på sparkonto är 30% och på ISK 1% för varje år. Skatten för ISK och räntan på sparkonto kan givetvis avvika eller komma att ändras i framtiden. Exemplet är endast en prognos och ska inte tolkas som fakta eller investeringsrådgivning.

Man behöver inte vara expert för att spara i fonder

Det finns en stor fördel med att spara i fonder jämfört med sparkonto, och det är att pengarna har möjlighet att växa mer över tid. Om vi inte bara vill att våra pengar ska ligga och skvalpa i 20 år behöver vi låta dem jobba lite. Så länge vi är medvetna om att det kan gå lite upp och ner finns också möjligheten att det går mycket bättre än om vi hade valt sparkonto. Och att tänka i de banorna behöver man inte vara expert för.

Breda, billiga fonder sprider risken

Om du väljer en bred fond, alltså en fond som investerar i många olika branscher eller områden, sprider du automatiskt din risk. Exempel på breda fonder är globalfonder eftersom de investerar i stora delar av världen. Man kan också välja indexfonder eftersom de automatiskt följer ett index, så att fonden följer marknadens rörelser. Oavsett vilken fond man väljer bör man kontrollera att avgiften inte är för hög, eftersom pengarna då lätt äts upp av onödiga avgifter.

De populäraste fonderna att barnspara i bland våra kunder

Nu är det enklare än någonsin att börja barnspara

Vi har gjort en del förbättringar för att kunna börja barnspara, och för att man ska slippa allt blankettkrångel går det nu att öppna ett barnsparskonto direkt med BankID. Båda vårdnadshavarna måste signera som vanligt, men nu går det alltså att göra med BankID. Skönt va! Börja barnspara här

Behöver du tips på fonder kan du ta hjälp av Portföljgeneratorn.

* Snittränta på 31 institut med insättningsgaranti och fria uttag per 170612. Källa: Compricer

** Affärsvärldens generalindex utveckling för Stockholmsbörsen mellan 1889- 2000.

** Uträkningen är baserad på historisk avkastning och påvisar skillnaden mellan snittränta för sparkonto och historisk avkastning 1889-2000 för Stockholsmbörsen (Affärsvärldens generalindex)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida.