Börsåret 2025 – negativa valutaeffekter och vinnarsektorer

Året går mot sitt slut och när jag skriver det här är det bara en handelsdag kvar innan vi lägger börsåret 2025 till handlingarna. Ett år som jag vill ge slogan “2025 – året då inget blev som tänkt”. På mitt bingokort för 2025 fanns i alla fall inte det fullständiga tullkaos som uppstod efter Trumps alla utspel under framförallt första halvåret, det fanns inte att svensk återhämtning skulle dröja som den gjort och inte att dollarn skulle försvagas med över 17 procent mot svenska kronan. Men så blev det.

Trögt börsår för de flesta

Resultatet av årets händelser är att våra kunder har fått relativt låg avkastning, i skrivande stund är medianavkastningen runt 2% (per 18 dec) på årsbasis. Samtidigt har snittavkastningen varit runt 7%, vilket tyder på stor spridning i avkastning, vissa har lyckats bra i år medan de flesta har haft ett mindre bra år. Det kan jämföras med Stockholmsbörsens storbolagsindex inklusive utdelningar (OMXS30GI) som utvecklats runt 19%. Känslan är därför att det har varit ett ganska starkt börsår generellt, men ändå är det en trög utveckling en majoritet av våra kunder tagit del av i år. Så även jag.

Spaningarna inför 2025

Mina gissningar inför 2025 var att vi skulle få se en vändning för småbolagen och även för fastighetsbolagen, samtidigt som jag trodde att Stockholmsbörsen skulle få ett lyft. Därtill var min spaning att USA skulle fortsätta gå starkt med Trump vid rodret. Och ja, vi har ju fått se ett lyft för Stockholmsbörsen samt USA har fortsatt gått starkt (efter mycket om och men) – men för småbolag och fastigheter var jag (minst) ett helt år tidig på bollen. Nu har det inte varit så att det har varit några katastrofsektorer, men någon vidare avkastning har det inte gett heller. Det är en viktig påminnelse om att framtiden är just oförutsägbar.

Annons

Valutaeffekten agerar stark motvind

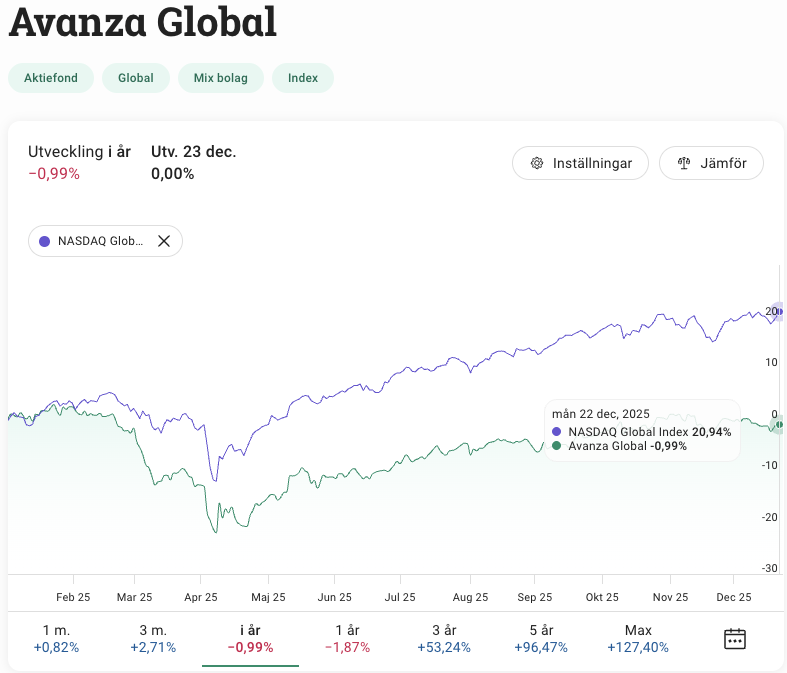

Så, varför sviker avkastningen? Jo, på grund av de stora innehaven de flesta har i globalfonder och fonder exponerade mot den amerikanska marknaden. Egentligen har det inte varit ett dåligt år för amerikanska index eller de teknikbolag som dominerar där – Nasdaq 100 har stigit ungefär 19%, DJ USA cirka 17% och globalt index ca 20%.

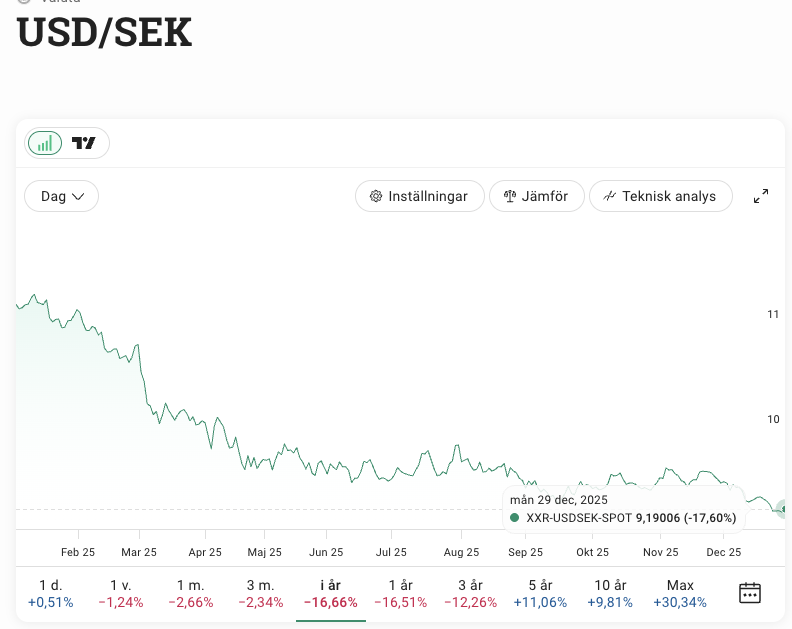

MEN – vad som hänt detta år är att svenska kronan har stärkts otroligt mycket mot dollarn. I början av året gick det runt 11,2 kronor för 1 dollar och nu ett år senare är det ca 9,2 kronor per dollar. Det är en försvagning av dollarnsvärde med närmare 17% mot kronan.

Egentligen en efterlängtad förstärkning för kronan som länge varit rekordsvag. Men, för just investeringar som är gjorda i dollar så ger det en negativ effekt. Det innebär rent konkret att avkastningen i innehav som handlas i dollar blivit omkring 20% lägre för oss svenskar. Vilket också är varför många global- och USA-fonder har haft en avkastning på runt nollan eller ett par ynka procent i år, trots att bolagens utveckling varit positiv.

Och som om inte det vore nog så kom den största delen av förstärkningen i samband med börsfallet i april, vilket gjorde att vändningen upp inte blev lika stark i kronor. Suck.

Men, det går att trösta sig med att man inte är ensam om denna dystra utveckling samt att en stärkt krona är positivt av många andra anledningar. Det blir t.ex billigare att resa och det är positivt för svensk ekonomi i stort, det är ett styrketecken.

Vinnarsektorerna

Vad vi dock också kan konstatera i år är att vi har haft några sektorer som har varit storvinnare och utklassat avkastningsmässigt. Har man ägt dessa, ja då har man sannolikt inte lika trög avkastning som de flesta andra. Trots att några sektorer sticker ut lite extra så är det alltså många av storbolagen som utvecklats starkt.

Guld och ädelmetaller

På toppen av listan hittar vi guld och ädelmetaller. Guldpriset har haft en otroligt framfart och stigit med över 66% i år. Vilket har gjort bolag som Lundin Gold till en aktieraket med tresiffrig avkastning under året. Även andra ädelmetallbolag som Boliden och Lundin Mining Corporation har skjutit i höjden i år.

Försvar

Det osäkra omvärlsläget som pågått mer eller mindre globalt de senaste åren har gett ordentlig fart till försvarssektorn. Den svenska försvarsjätten SAAB har avkastat över 100%, detta trots de senaste månadernas nedåtrekyl i sektorn.

Bank och finans

En annan tydlig vinnare på Stockholmsbörsen i år är bankerna. Handelsbanken B har tagit täten med över 50% utveckling i år, följd av Swedbank A och Nordea Bank på 42%, respektive 38%. Det var inte heller på mitt bingokort för 2025 kan jag erkänna.

Därtill har det även gått starkt för svenska telekombolag och industribolag. Sammanfattningsvis? Storbolagen har varit vinnare, och därmed även de kunder som helt enkelt har en stor andel av våra populäraste fond i sin portfölj – Avanza Zero. Vår gratisfond som följer storbolagsindex. Länge leve indexfonder så att säga.

Förra årets vinnare – detta årets förlorare

Vi kan också passa på att minnas tillbaka på förra året, börsåret 2024. Då gick storbolagsindex (OMXS30GI) i mål med en utveckling runt 7%, medan medianavkastningen för våra kunder var över 12%. Då var känslan det omvända mot nu. Känslan var att börsen var svag men samtidigt fick många otroligt bra avkastning. Det berodde på den höga exponeringen våra kunder hade mot globala och amerikanska fonder och aktier – förra året var det en vinst för många, men detta året har det då gett motsatt effekt. Ännu en gång visar det att det är viktigt att zooma ut perspektivet.

Jag passar på att avsluta med det viktiga budskapet i denna text – att vad som har gått bäst det här året kan bli nästa års förlorare, och vad som gått sämst det här året kan bli nästa års vinnare. Historisk avkastning är ingen garanti för framtida avkastning, gör alltid din egen analys.

Mot ett svenskt raketår 2026!

/Felicia Schön, Sparekonom

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.