Då lämnar Riksbanken och Fed räntebesked 2025 – och så låg väntas räntan bli

De snabba räntehöjningarna vi fått känna på de senaste åren har nu äntligen vänt till räntesänkningar i jakten på ett nytt ”normalläge”. Här går jag igenom alla datum för räntebesked 2025 och hur ränteförväntningarna framöver ser ut.

Alla ränteändringar som skedde 2024

I Sverige fick vi för denna räntesänkningscykeln en första räntesänkning i maj 2024, då styrräntan sänktes från räntetoppen 4% till 3,75%. Sedan dess har vi fått sju räntesänkningar till och styrräntan har kommit ner till dagens 1,75%. Vid senaste räntebesked i november lämnades räntan förändrad.

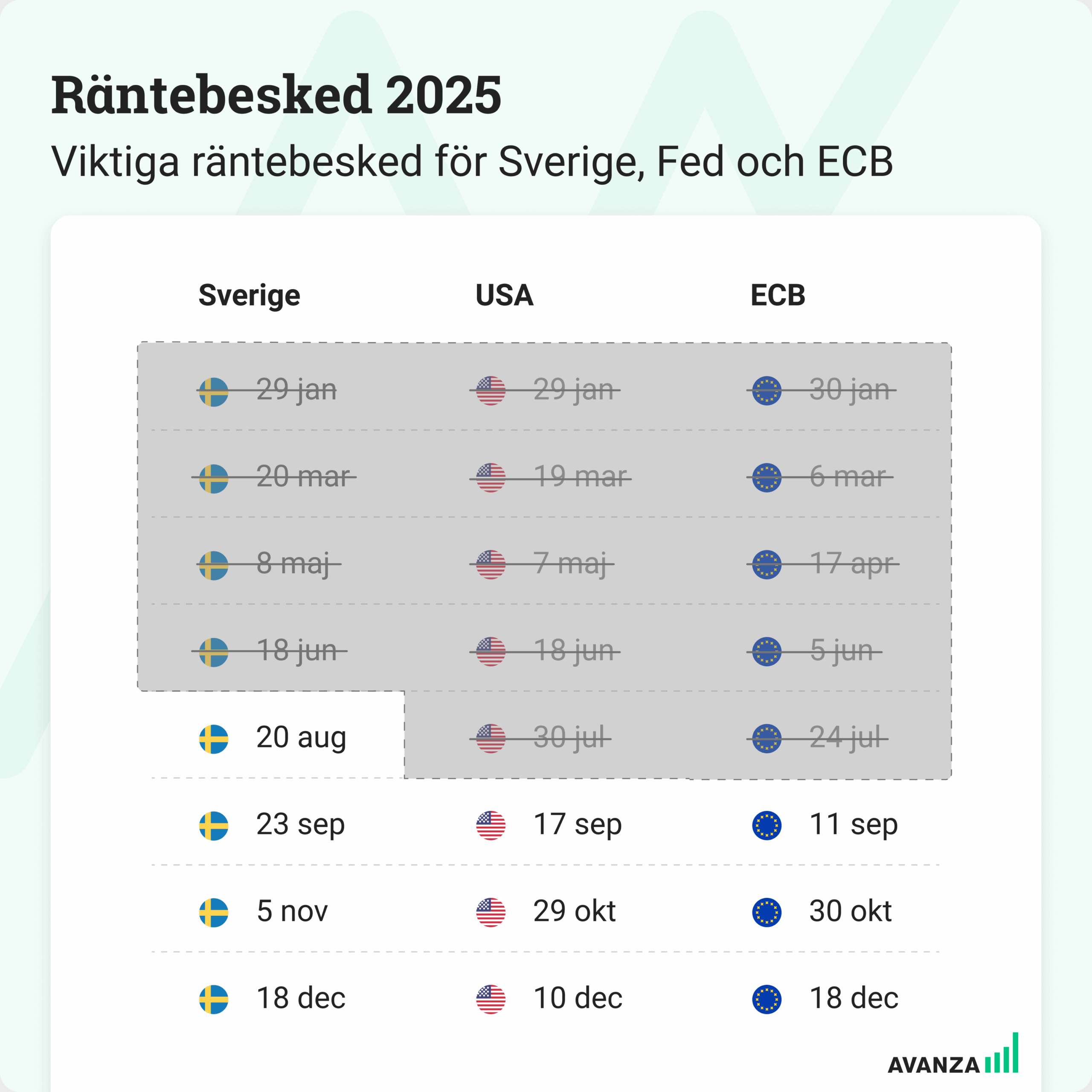

Datum för räntebesked 2025 för Riksbanken i Sverige, Fed i USA och ECB i Eurozonen

För er som vill ha koll när nya räntor meddelas och vara på tårna för att få försprång i bolåneförhandlingen har vi samlat alla datum för räntebesked 2025.

Hur väntas räntan förändras framöver?

Vid septembers räntebesked sänkte Riksbanken räntan till dagens 1,75% och kommunicerade att prognosen framåt är att det inte kommer bli mer ränteförändringar – den så kallade ”räntebotten” är nådd. Vid räntebeskedet i november höll man fast vid den tidigare kommunicerade prognosen.

Riksbankens utmaning i nuvarande ekonomiska läge med stora omvärldsosäkerheter är att hitta en nivå på styrräntan som bedöms vara ”neutral”. En neutralränta, eller normalränta, är den räntenivå som varken bidrar till att bromsa in ekonomin eller som stimulerar den, utan som istället syftar till att låta ekonomin hitta sitt nya normala med en sund tillväxt och en balanserad arbetsmarknad.

En av de mest påtagliga osäkerhetsfaktorerna nu är de pågående tullförhandlingarna. Här är det bland annat svårt och osäkert att prognostisera hur stor påverkan det kommer få på ekonomin i stort. Sannolikt kommer det bli mer tydligt kommande år.

En annan osäkerhetsfaktor är krigssituationerna vi har i Ukraina och Mellanöstern. Dessa kan ge upphov till såväl ytterligare geopolitiska oroligheter som betydande utbudsstörningar som kan komma att påverka t.ex inflationen.

En annan betydande risk är risken för stagflation, dvs ett läge där arbetslösheten är hög och tillväxten låg samtidigt som inflationstakten inte blir lägre.

Tips för den nyfikne!

I samband med vartannat räntebesked ger Riksbanken ut dokumentet ”Penningpolitisk rapport”. I den presenteras en prognos för hur räntan kommer förändras framöver. Vill man ha extra koll på hur beslutsfattarna ser på framtiden kan det vara nyttig att spana in det – även om man ska ha med sig att det är just en prognos. Ni hittar den här på Riksbankens sajt.

Vad påverkar ränteförändringar?

En av de faktorer som främst påverkar Riksbankens beslut om räntehöjningar är inflationen. I det fall inflationen inte håller sig runt inflationsmålet enligt prognos, kan Riksbanken behöva göra styrränteförändringar för att styra inflationen tillbaka runt målet. Så därför kan det vara bra att hålla utkik efter inflationssiffror också, det är en bra indikation för eventuella ränteförändringar, de publiceras av SCB i mitten på varje månad.

Så fungerar styrräntan

Styrräntan (tidigare reporäntan) bestäms av Riksbanken. Riksbanken styr Sveriges penningpolitik och är oberoende av vilket parti som styr Sverige, det ska alltså ej förväxlas med finanspolitik, som beslutas av regeringen.

Sverige är en liten öppen ekonomi i ett världssammanhang. Det innebär att världens centralbanker har stor påverkan på Sverige. Om andra stora centralbanker som Europeiska centralbanken (ECB) eller USA:s centralbank (Fed) gör ändringar i sina räntor är det stor sannolikhet att Sverige tar efter.

För bostadsägare med bolån är styrräntan intressant eftersom den, förenklat, påverkar kostnaden för banker att låna pengar. Det kan i sin tur spilla över på ditt bolån. Men, en sänkning av styrräntan betyder inte att din bolåneränta nödvändigtvis sjunker med lika mycket som styrräntan sänks. Banker sätter själv räntan och har möjlighet att sänka med såväl mer eller mindre än styrräntans förändring. Dock betyder sänkt styrränta med stor sannolikhet att bankerna kommer sänka räntan i någon grad.

/Felicia Schön, Privatekonom

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.