Den stora pensionsutmaningen och kopplingen till ditt bolån

Tidigare i veckan gästbloggade min kollega Camilla Rydell bland annat om hur jobbigt hon tycker att det är att köpa grejer på bazaar eftersom hon hatar att pruta och alltid går därifrån utan att veta om hon fick en bra deal.

Som många av våra och Avanzas kunder vet så är pruta och oroa sig något man slipper om man tar ett bolån hos oss. Vi utgår från de största bolåneaktörernas genomsnittsränta och prissätter våra bolån med en rabatt till den räntan. Våra kunder ska känna sig trygga med att de får en schysst ränta utan att behöva pruta, och utan att behöva oroa sig för att senare flyttas tillbaka till ett högre listpris.

Trygghet är dock inte det enda vi vill att vårt bolån ska ge. Vi vill också att våra kunder ska ha frihet. Dels den frihet det innebär att ha ett bekymmerfritt bolån, men också friheten att köpa vilka andra finansiella produkter man vill och från vem man vill.

Det här blogginlägget kommer handla om hur mycket den friheten är värd. Vi tänker ”go nuts” när det gäller att faktiskt kvantifiera det värdet. Det kommer kanske verka lite krångligt men vara väldigt spännande! Så om du har en inre ”nörd” som behöver matas med hårda fakta och rikligt underbyggda argument så är det här för dig. Då kör vi!

Vikten av att välja rätt sparprodukter är större nu än på flera generationer

Skillnaden mellan att välja rätt och fel kan leda till miljonbelopp i onödiga avgifter (japp, du läste rätt, det kan kosta dig miljoner – mer om detta nedan) och svenska pensionssparare står inför en unikt stor utmaning. Den kan sammanfattas i fyra punkter.

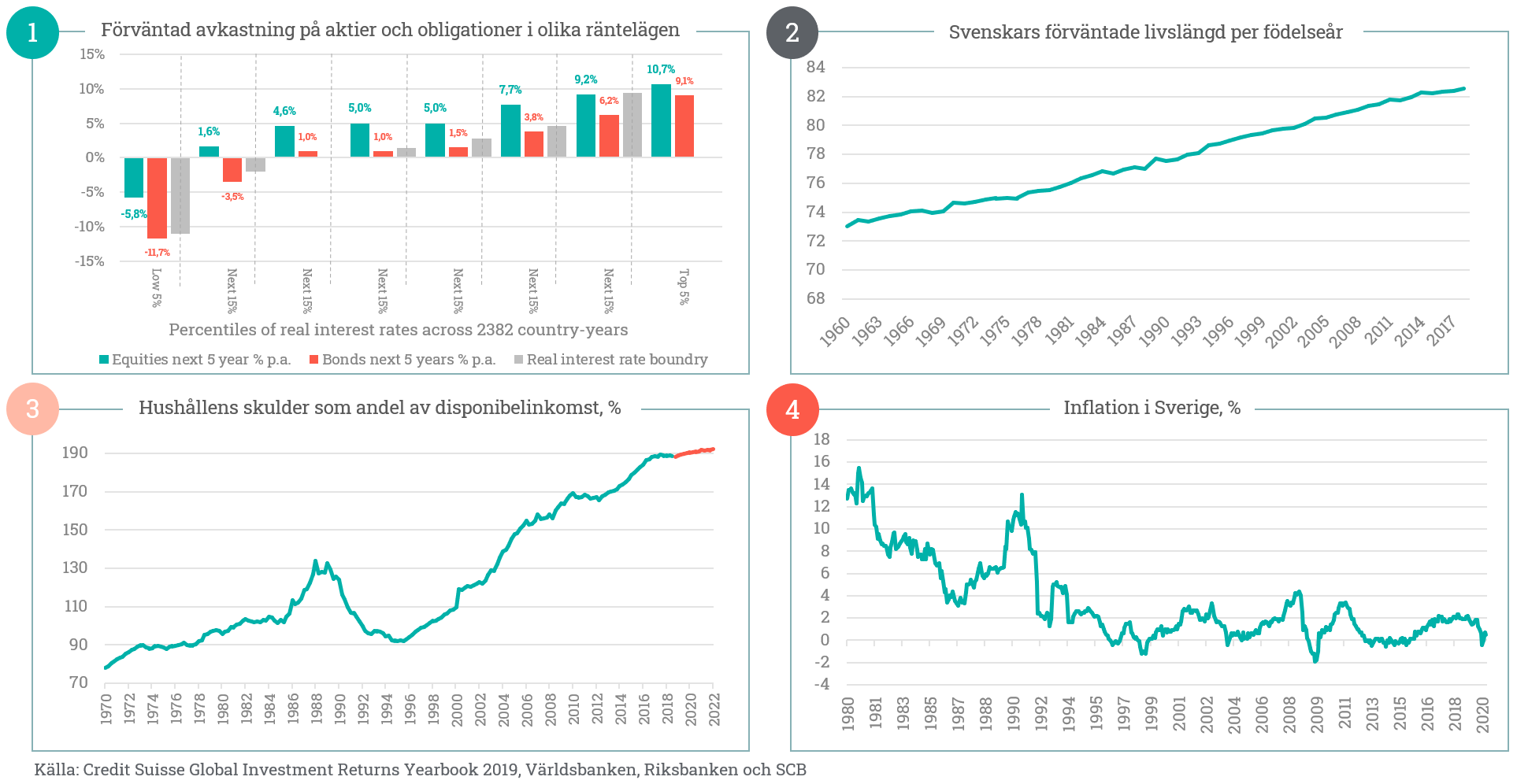

- Förväntad avkastning på tillgångar är historiskt mycket låg

- Förväntad livslängd är högre än någonsin, vilket ökar behovet av försörjning senare i livet

- Större bolåneskuld i förhållande till disponibel inkomst

- Skulden inflateras inte bort lika fort

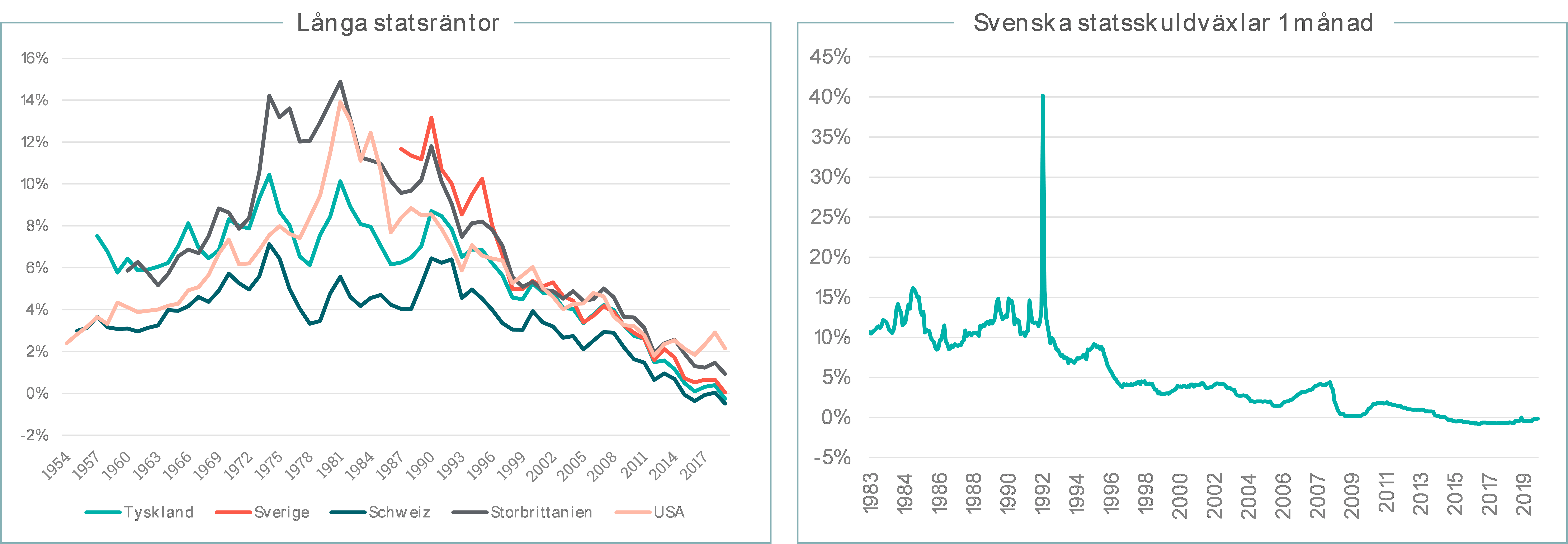

För det första är förväntad avkastning på tillgångar (aktier, obligationer, etc) låg ifrån ett utgångsläge av låga realräntor. Både nominella och reala räntor är idag lägre än vad de varit på mycket länge.

Graf 1 nedan illustrerar utmaningen. Om du tycker att det är knepigt att tyda den så räcker det med att konstatera att om du är pensionssparare så är din utgångspunkt långt ut till vänster i grafen. Graf 1 visar nämligen att baserat på 2 382 länder och startår så blir avkastningen på aktier och obligationer mycket lägre när man börjar från en startpunkt av låga realräntor som nu.

Det betyder tyvärr att du kan vänta dig lägre avkastning på dina investeringar härifrån än vad som har varit fallet för de flesta av tidigare generationer. Det innebär också att dagens löntagare behöver sätta av större del av lönen än forna tiders pensionssparare om de vill gå i pension vid samma ålder och med samma pension.

Problemet med låg avkastning blir ännu större när man beaktar att dagens unga förväntas leva längre än tidigare generationer (graf 2 nedan). Den som vill gå i pension vid 65 behöver bara av den anledningen spara mer pengar idag än för 20 år sedan.

Utmaning nummer 3 är att om du är ett genomsnittligt hushåll så har du väsentligt större bolåneskuld i procent av disponibel inkomst än tidigare generationer (graf 3) och den skulden inflateras inte bort i närheten av lika fort som förr (graf 4).

40-talisterna har sett sina bolåneskulder inflateras bort och sina huspriser formligen explodera. Risken är överhängande att du inte kan räkna med tillnärmelsevis samma expansion av dina nettotillgångar härifrån.

Som du ser så sträcker sig trenderna ovan över många årtionden. Vi pratar egentligen hela efterkrigstiden. Det är detta vi menar när vi säger att dagens pensionssparare står inför en större utmaning än vad pensionssparare har gjort på fler generationer. Därför är det viktigare än någonsin att skapa maximalt gynnsamma förutsättningar för ditt kapital att växa.

Vad kostar det att fatta fel beslut?

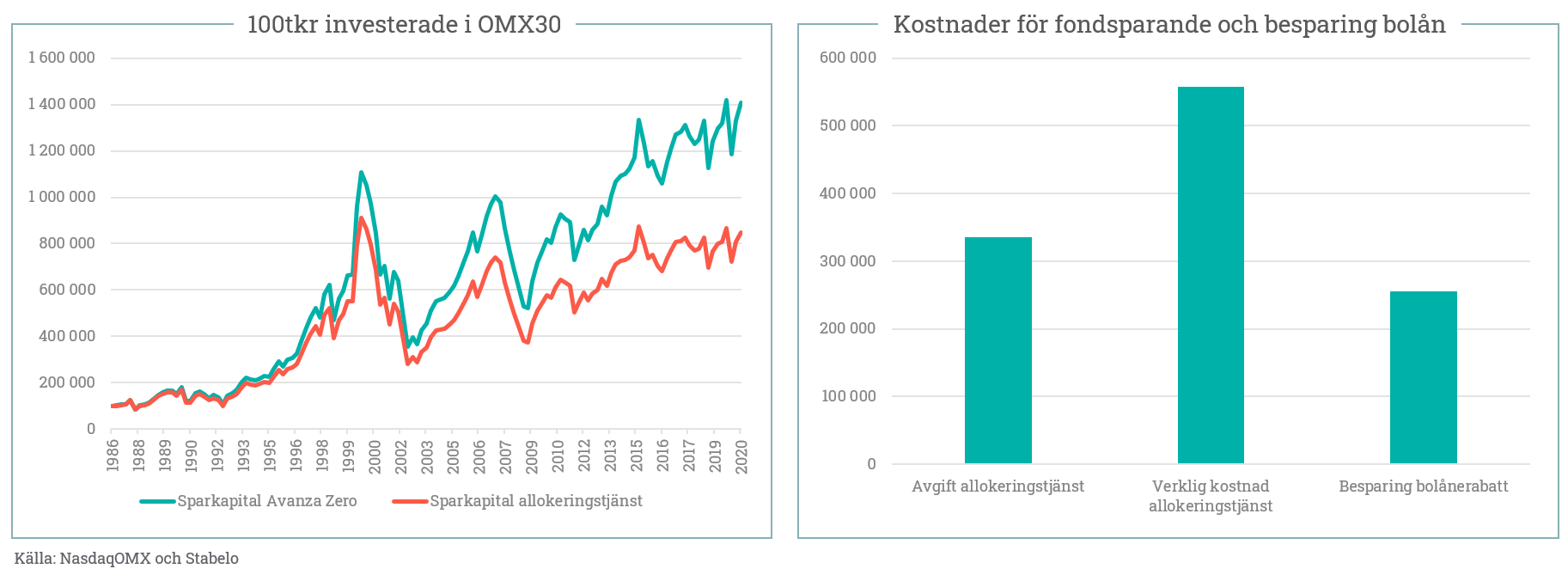

Låt säga att året är 1986. Du har lyckats spara ihop 100 000 kr som du har placerat i fonder. Samtidigt har du ett bolån på 3 mkr. Efter att ha gjort lite efterforskningar så har du insett att du kan sätta fondpengarna i Avanza Zero och flytta bolånet till Stabelo (som vi alltså i det här exemplet låtsas fanns 1986) som du såg hade lägst faktiskt genomsnittsränta av alla bolåneaktörer förra månaden. Men du har också en personlig kontakt hos en annan leverantör som erbjuder dig 20 baspunkter (alltså 0,2%) lägre bolåneränta om du bara lovar att spara pengarna i dennes snitsiga allokeringstjänst. Den kostar som en normalt aktivt förvaltad fond dvs 1,5% per år på förvaltat kapital.

Vad hade de olika valen inneburit för dig om vi spolar fram till 2020? Vi antar att den snitsiga allokeringstjänsten, före avgifter, avkastar som OMX30. Avgifterna du då hade betalat för tjänsten hade fram till idag hade uppgått till dryga 300 tkr. Det är dock inte hela kostnaden. Utan avgifterna (som du slipper i Avanza Zero) hade du kunnat återinvestera ett lite större belopp varje år som sen växt till sig p.g.a. ränta-på-ränta-effekten. Det innebär att dina 100 tkr, om du hade investerat dem i Avanza Zero som inte har avgifter (och som vi också för enkelhetens skull antar avkastar som OMX30) hade varit värda ca 560 tkr mer idag än om du köpt paketlösningen (se graf nedan).

Hur mycket sparade du under samma tid på bolånerabatten som du fick för att du flyttade dina sparpengar till allokeringsprodukten? Om vi antar att du inte har amorterat en krona på 34 år så hade du sparat ca 260 tkr. Om du sparade 260 tkr på bolånet men förlorade 560 tkr på sparprodukten har du alltså gått netto 300 tkr back på att köpa ”paketlösningen”.

Notera också att exemplet bygger på antagandet att du fick med dig bolånerabatten under hela 34-årsperioden. Normalt sett behöver rabatten förhandlas om var 12e eller 24e månad. Du har alltså i det här exemplet varit makalöst duktig på att bevaka din rabatt. Vi var dock kanske lite orättvisa mot den snitsiga allokeringstjänsten när vi jämförde den med en gratisfond. Om vi istället hade använt avgiften för Avanzas Globala Indexfond så hade du fortfarande dock sparat 250 tkr på att inte välja paketlösningen. I graferna nedan återges utvecklingen av ditt sparkapital med 1,5% avgift (allokeringstjänsten/fonden) och utan avgift (Avanza Zero). Grafen till höger visar totala avgifter betalda till allokeringstjänsten/fonden, den verkliga kostnaden för dig till följd av ränta-på-ränta-effekten och besparingen i bolåneränta om du förhandlade till dig 0,2% rabatt på bolånet i paketlösningen. Slutsatsen är alltså att bolånebesparingen (den högra stapeln) vida understiger den extra fondkostnaden (mittenstapeln).

Du kan ha haft tur om du ”bara” förlorade 300tkr

Ovan exempel är simplistiskt. Låt oss krångla till det lite (lita på oss, det kommer vara värt att hänga med till slutet). Nu ger vi oss på tjänstepensionen. En av de snårigaste produkterna som finns för dig som kund. Låt oss leka med lite nya förutsättningar. Du är idag 40 år gammal, du har hittills sparat ihop totalt 2 mkr i tjänstepension, varje månad sätter du av 5 000 kr ytterligare vilket är normalt för någon som tjänar ca 60 tkr i månaden, du tänker jobba till 65 och därefter vill du få ditt pensionskapital utbetalat över 20 år.

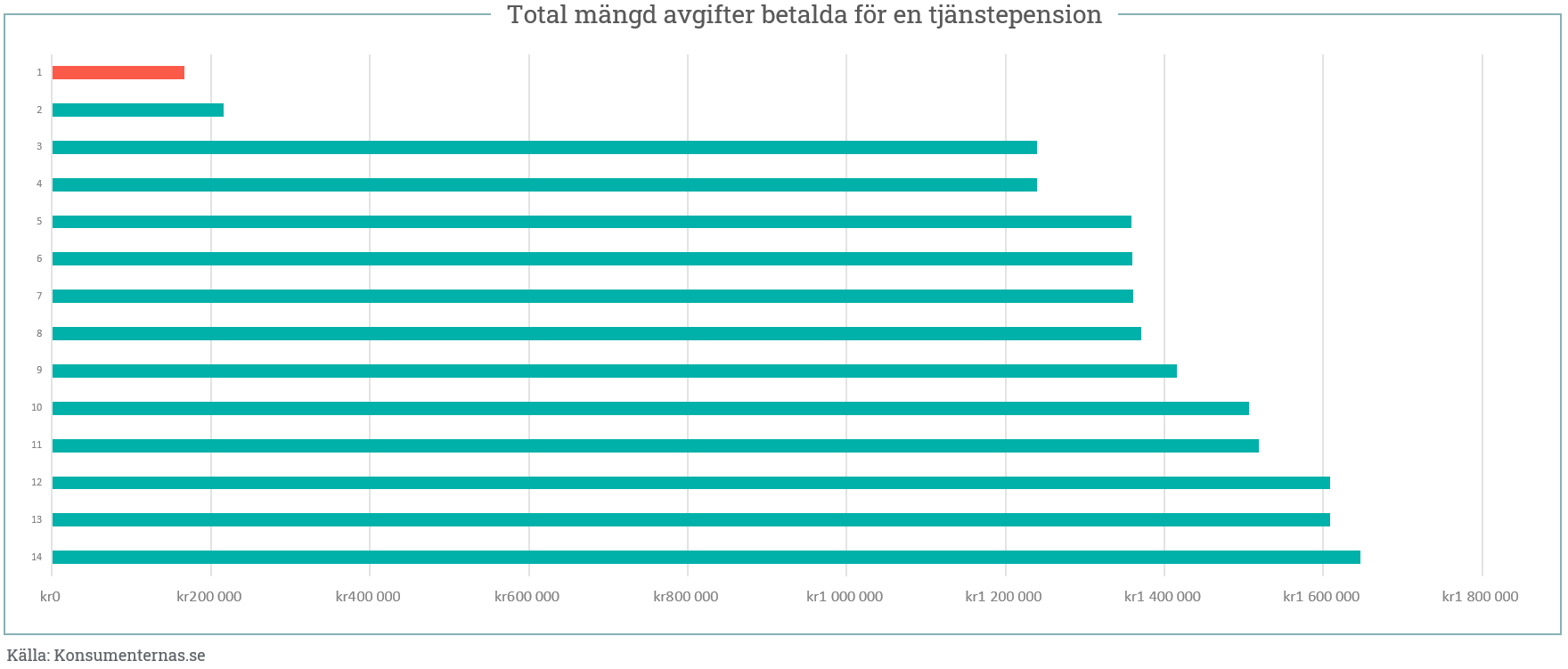

Att räkna på vad det kostar i avgifter hos varje potentiell leverantör av tjänstepensioner i Sverige skulle ta flera arbetsdagar även för den mest initierade. Den tiden har vi inte haft. Som tur är så har Konsumenternas Bank- och finansbyrå haft den tiden. Det är en stiftelse som har bl.a. Konsumentverket och Finansinspektionen som huvudmän.

Nedanstående graf visar total mängd avgifter som en kund betalar enligt ovan givna förutsättningar i 14 olika tjänstepensionslösningar från aktörer som erbjuder både bolån och tjänstepensioner. Skillnaden i pris för vad som är mycket snarlika produkter kan vara väldigt stor. Som billigast hade man kommit undan om man köpt en tjänstepension som heter Avanza Pension Ålderspension Depå (rödmarkerad i grafen). Den hade man fått till det facila priset av knappt 170 tkr för hela perioden. Hade man dock valt en av de dyraste lösningarna så hade man fått betala mer än 1 mkr ytterligare. Är du en verklig höginkomsttagare och tjänar, låt säga, 100 tkr i månaden så hade din extrakostnad för att välja en av de dyra tjänstepensionerna varit över 2,5 mkr.

Den jämförelsen underskattar faktiskt också den riktiga kostnaden för dig. Kom ihåg fondexemplet i tidigare avsnitt. När du betalar för mycket i avgift så uppstår en ytterligare kostnad för att de pengar du betalar i avgift inte får ligga kvar och generera ränta-på-ränta-effekt. Det innebär att den faktiska kostnaden för dig är avsevärt högre (nästan 70% högre i fondexemplet).

Svart bälte någon?

Om du har läst hela vägen hit så betyder det att du kämpat dig igenom ett resonemang om makroekonomiska förutsättningar för pensionssparare, bolånejämförelser, fondresonemang och ett snårigt tjänstepensionsavsnitt. Du har redan förtjänat brunt bälte i finansiella produkter. Det sista och avslutande avsnittet är för dig som tänker gå hela vägen för svart bälte. Här kommer vi väva ihop resonemangen om makroutmaningen och kostnader för finansiella produkter. Låt oss börja med att simulera förutsättningarna för en 40-talist.

Vi tänker oss att personen ifråga börjar jobba vid 25 års ålder, jobbar till 65 och vill ha pensionsmedel att ta ut tills man är 85. Startlönen sätter vi till 25 tkr i månaden och slutlönen till 75 tkr i månader. Sen antar vi att hon siktar på att få ut 70% av sin lön i pension (och då menar vi all pension dvs statlig, tjänstepension och privat sparande). Vidare antar vi att hennes aktier och obligationer har avkastat som globala aktier och obligationer i tabellen nedan samt att tillgångsallokeringen är 70% aktier och 30% obligationer genom hela perioden.

Vi antar också att vederbörande betalar 2% i årlig avgift för pensionen. Denna avgift antas innehålla:

- fast årlig avgift i kr

- avgift i kr eller % per inbetald premie

- avgift i % av försäkringskapitalet

- kapitalförvaltningskostnad i % av försäkringskapitalet

- årlig avgift i % av fondandelarnas värde i standardportföljen

- garantiavgift i % av försäkringskapitalet

- uttagsavgift i kr eller % på utbetalt belopp

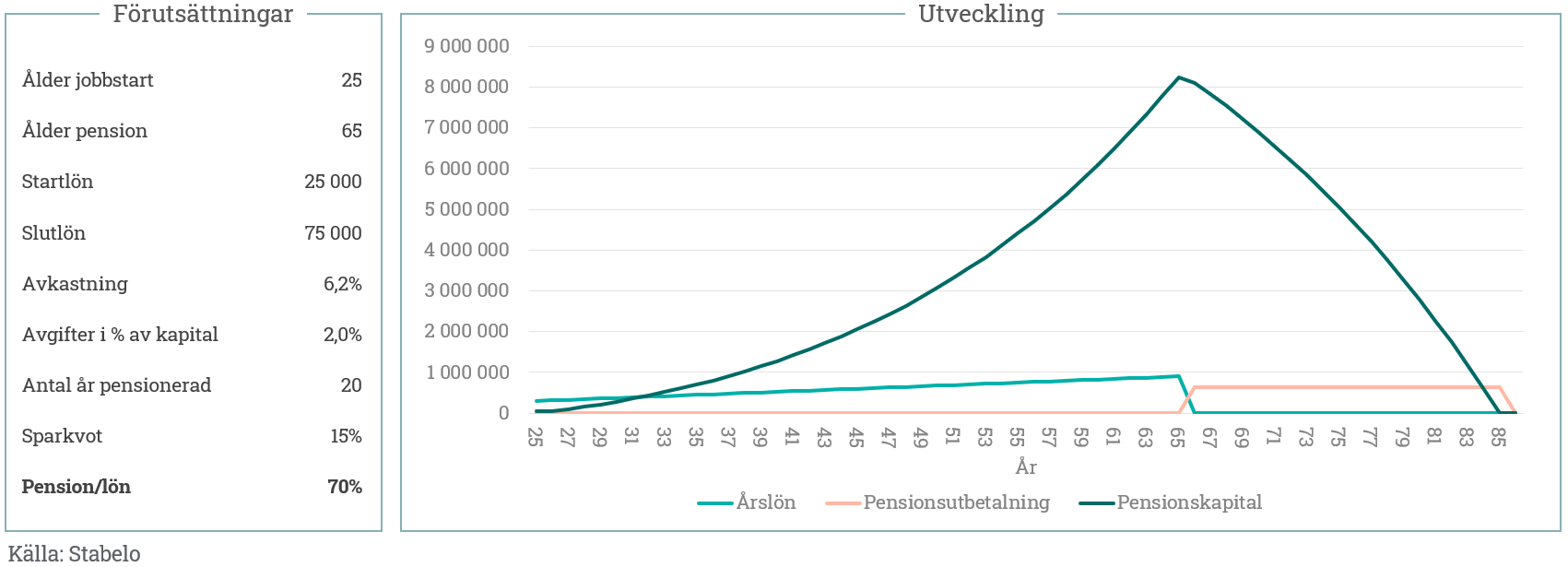

Enligt ovanstående kalibrering så skulle fyrtiotalistens utveckling se ut som nedan. Den viktiga siffran att hålla koll på här är sparkvoten. Den säger nämligen hur mycket pengar hon måste sätta av som andel av lönen för att uppnå en pension som motsvarar 70% av slutlönen. Vi kallar den siffran sparkvot och den blir i det här exemplet 15%. Se nedan.

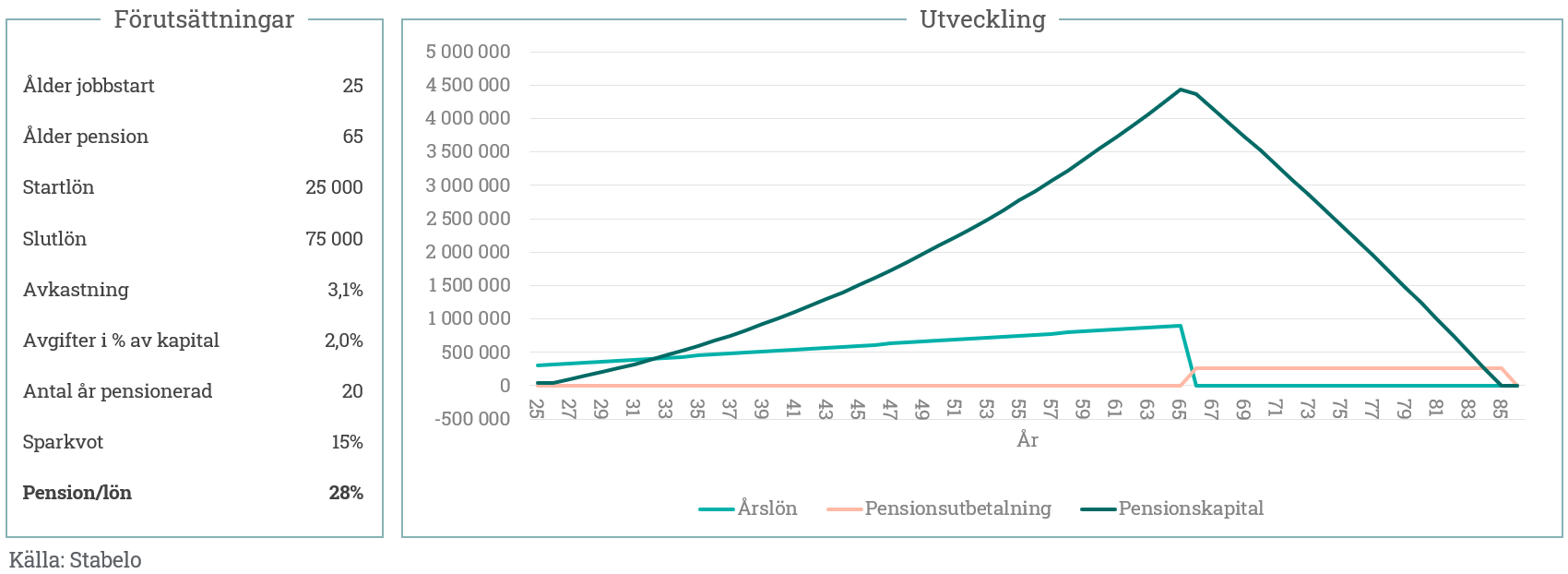

Låt oss nu hoppa framåt i tiden och istället räkna på en pensionssparare som kommer ut i arbetslivet idag. Den första justeringen vi tvingas göra är förväntad avkastning. På 90-talet avkastade 75% av globala obligationsmarknaden mer än 5%-enheter. Idag avkastar mer än 60% av obligationerna under 1% och 130 biljoner SEK av utestående obligationer har just nu negativ ränta. De låga räntorna har sen tryckt upp värdet på allt från aktier till fastigheter. Det är därför full rimligt att räkna med halverad förväntad avkastning från dagens nivåer. Samma kalkyl men med halverad avkastning ger följande bild. Notera hur exakt samma beräkning men med lägre förväntad avkastning ger en pension som andel av lön som faller från 70% till 28%. Den pensionssparare som alltså idag är lika flitig som sina föräldrar kan ändå bara förvänta sig knappt hälften av deras pension. Se nedan.

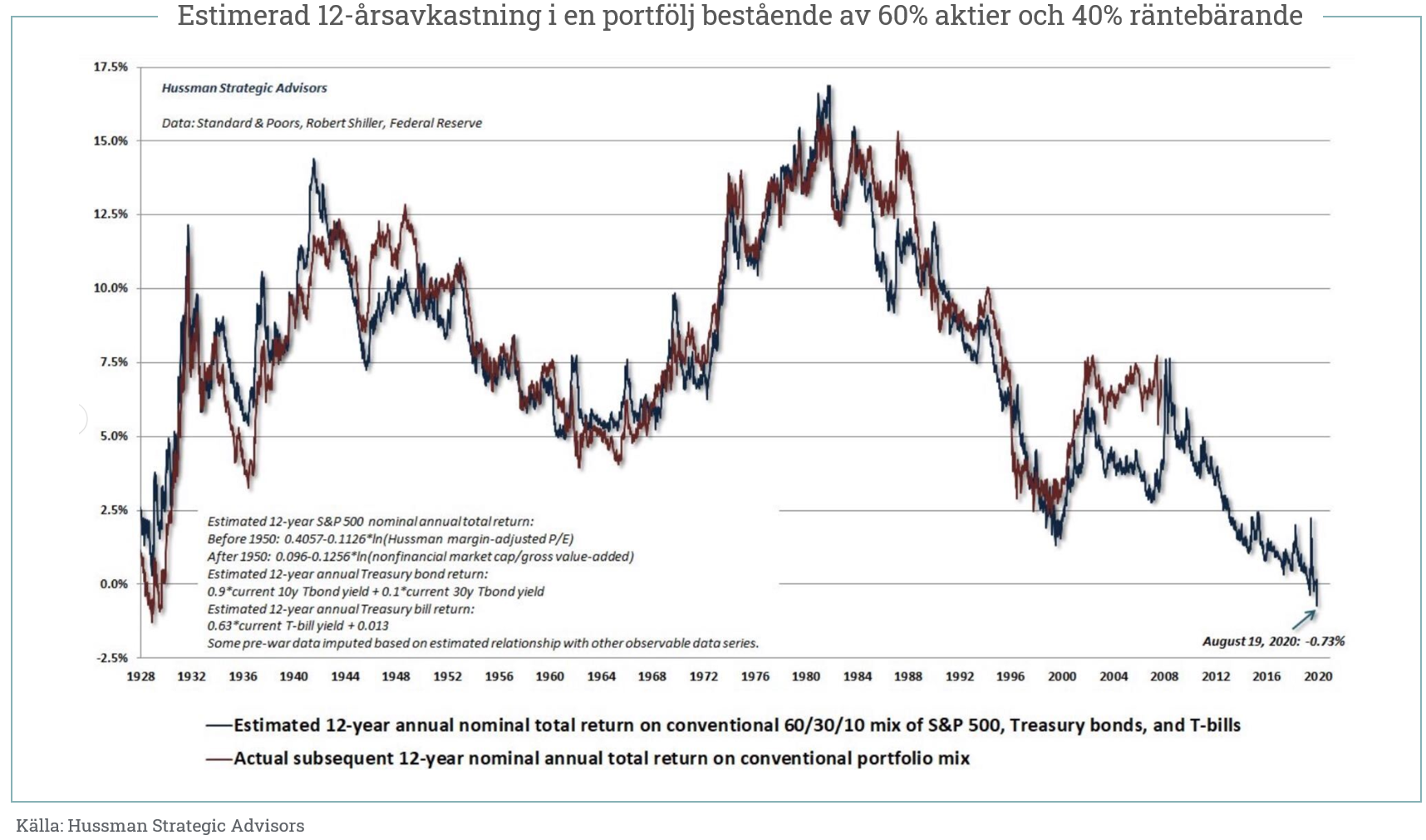

Om man inte har doktorerat i historisk avkastning i olika tillgångsslag så kan det vara svårt att ta ställning till om vi är överdrivet negativa när vi drar ner förväntad avkastning till hälften. För att ge dig lite bättre förståelse skulle vi vilja låna en analys av Hussman Strategic Partners.

Här har Hussman korrelerat ett antal värderingsmått för aktier, statsobligationer och statsskuldsväxlar och med regressionsanalys gjort progressioner på framtida avkastning. På kort sikt är det väldigt svårt att förutsäga vart marknader ska ta vägen. På längre sikt, i det här fallet 12 år, är det desto lättare. Som framgår av grafen är modellen extremt träffsäker. Just nu indikerar den att en portfölj bestående av 60% S&P 500, 30% amerikanska statsobligationer och 10% amerikanska statsskuldsväxlar inte förväntas avkasta ens positivt över de kommande tolv åren. Det är med bred marginal den lägsta avkastningen som modellen har förutspått under hela efterkrigstiden. Den här analysen visar alltså att det är långt ifrån ett orealistiskt antagande att avkastningen kommer vara väsentligt lägre för dagens pensionssparare än vad den har varit för dagens pensionärer.

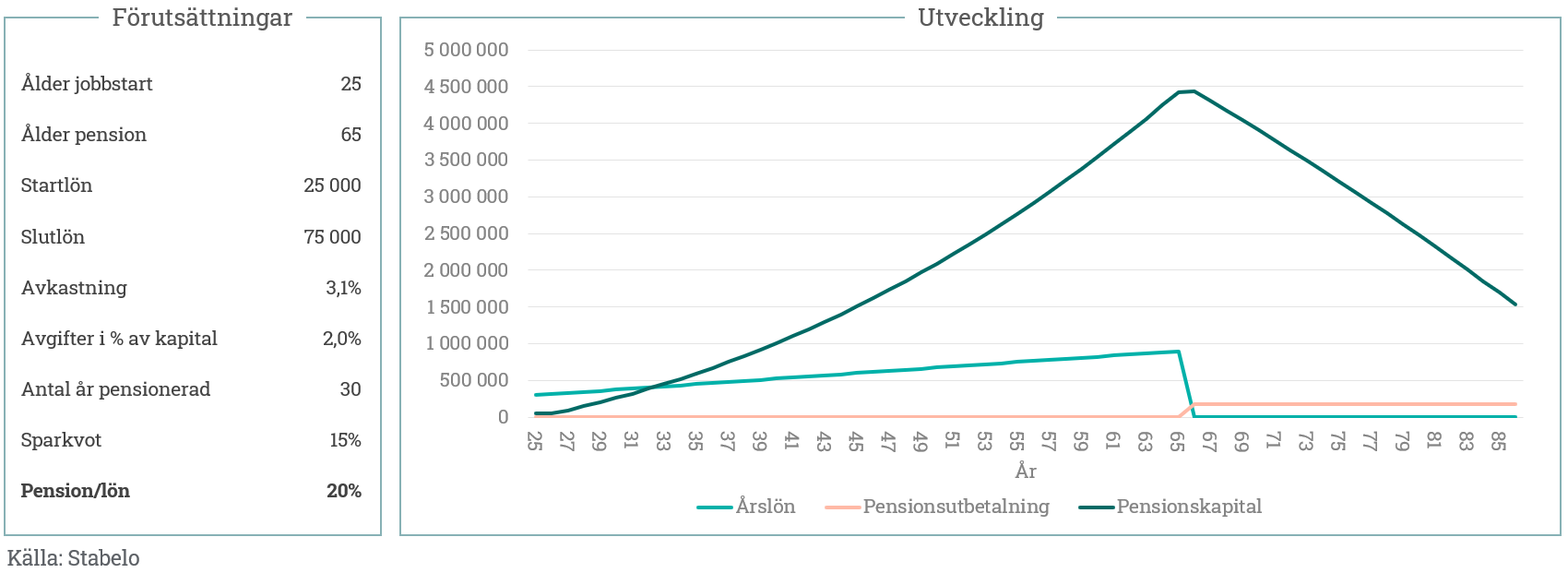

Märk väl att dagens unga i tillägg till detta också tvingas ta på sig större bolån som troligen också kommer att inflateras bort i mycket mindre utsträckning än för 40-talisterna (det finns såklart scenarion där inflationen går upp men det finns inte riktigt utrymme i det här blogginlägg att avhandla det temat). En annan faktor som skiljer dagens unga från fyrtiotalisterna är att de förväntas leva i snitt ytterligare 10 år. Om man istället ska dimensionera pensionsutbetalningarna så att de räcker i tio år extra så är vi nere på en pension som andel av lön som har fallit till 20%. Se nedan.

Väldig få pensionssparare kommer tycka att en pension som motsvarar 20% av slutlönen är så mycket att hänga i julgranen. Man kommer därför att behöva göra justeringar av kalkylen. Ett sätt att få exakt samma pension som andel av lönen som 40-talisterna är att höja sparkvoten till 54% eller alltså nästan en fyra gånger så stor månatlig pensionsavsättning som mormor och morfar. Det är inte en sparkvot som samhället uppmuntrar till idag med tillgången till billiga krediter och Instagramhets. Så vad göra? Jo en eller flera av följande:

- Höj sparkvoten

- Fatta smarta beslut om vad du betalar för dina sparprodukter och bolån

- Förbered dig på att jobba längre än till 65 års ålder

- Acceptera en pension som inte är riktigt lika hög som mormor och morfars i procent av slutlön

En tänkbar kalibrering skulle kunna vara att jobba tills man är 70 år istället för 65, att välja rationella pensionssparprodukter och därmed få ner kostnaden till 1% istället för 2% och att höja sparkvoten till 25% från 15%. Dessa förändringar skulle möjliggöra en pension i procent av slutlön på 61%. Inte riktigt lika bra som mormor och morfars 70% men ändå bra. Se nedan. Glöm dock inte att sparkvoten nedan räcker OM du har fått ner kostnaden för pensionsförvaltningen från 2% till 1%. Har du inte fixat det så är du nere på en pension i procent av slutlön igen på 44%.

Med detta hoppas vi att du har nått en djupare insikt om hur viktigt det är att du behåller din frihet att bestämma över vad du köper för sparprodukter och därmed också varför Stabelo har velat skapa ett bolån som ger dig din frihet att välja smart.

Varsågod – här har du ditt svarta bälte i finansmatte 😉

// Hampus Brodén, vd Stabelo

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.