Från räntepress till medvind – fastigheter i fokus

För centralbankerna är läget ovanligt komplext. I utvecklade ekonomier har nu fokus skiftat från inflationsbekämpning till att stötta tillväxt och sysselsättning.

Under månaden sänkte flera centralbanker sina respektive styrräntor: Amerikanska Fed sänkte till 4,00–4,25% och indikerade fler sänkningar framåt. I Sverige sänkte Riksbanken oväntat till 1,75%, och tonade ner riskerna för ihållande inflation. Norges Bank sänkte till 4,00% och öppnade för fler sänkningar om utvecklingen tillåter.

Mest betydelsefullt för börssentimentet var FED:s återgång till räntesänkningar, vilket särskilt gynnar fastighetssektorn. Fundamental sett påverkar Riksbankens sänkning positivt eftersom hyresintäkternma är stabila samtidigt som kostnaden för kort upplåning sänks ytterligare.

Annons

Hur påverkar reala räntor fastighetsaktier?

Det är de reala räntorna – alltså räntor justerade för inflation – som spelar störst roll för hur tillgångar värderas. Under de senaste åren har hög inflation, stigande räntor och osäkerhet kring tullar skapat kraftiga svängningar i reala räntor, vilket har pressat fastighetssektorn. Idag ser vi dock en mer positiv bild med minskad osäkerhet kring inflation och räntor. Centralbankerna lutar nu åt att tullarna inte skapar varaktig inflation. Jag vill i denna text belysa dagens realräntenivå och hur olika räntenivåer historiskt har påverkat börsnoterade fastighetsaktier.

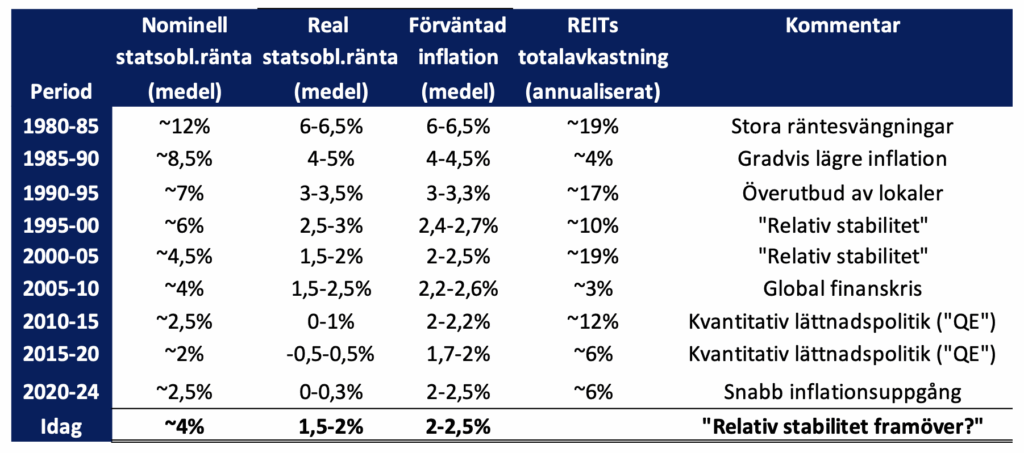

För att få ett brett perspektiv har vi studerat amerikansk aktiemarknad där tillgången på data är god. Vi har sammanfattat resultaten i tabellen nedan, där de senaste 44 åren har delats upp i femårsperioder (med den sista perioden på fyra år). Tabellen visar den genomsnittliga nominella tioåriga statsobligationsräntan, realräntan samt den förväntade långsiktiga inflationsnivån för respektive period. Dessutom redovisas den totala avkastning som börsnoterade fastighetsbolag har genererat.

Räntor, inflation och fastighetsaktiers avkastning

Vår studie visar att:

- Fastighetsaktier har gett positiv avkastning i alla perioder – även de som innehållit kriser, hög inflation och höga räntor.

- Perioder med kvantitativa lättnader (QE) sticker inte ut som starkare än andra.

- Under perioden 2020-24 var både inflation och räntor högre vid periodens utgång än vid dess ingång. Fastighetsaktier kräver alltså inte fallande räntor för att ge bra avkastning.

- Korta delperioder med snabba räntehöjningar är negativa. Den fasen är nu bakom oss.

- Det finns inget entydigt samband mellan räntenivåer och avkastning. Fastighetsbolag är aktiva verksamheter som skapar värde genom förvaltning och investeringar, inte passiva obligationsliknande räntepapper.

- Dagens nivåer på räntor och inflation är normaliserade. Lägre volatilitet och ökad förutsägbarhet bör stödja riskaptit och värderingar framöver.

Nordens styrka

Sverige och Norge, de två största fastighetsmarknaderna i Norden, har starka statsfinanser. Ökade satsningar på försvar och infrastruktur väntas därför inte leda till högre riskpremier eller realräntor. Skulle inflationen ändå bita sig fast är det snarare troligt att realräntorna förblir oförändrade eller sjunker.

Börsnoterade fastighetsaktier har historiskt visat motståndskraft och potential att leverera även i perioder av oro. Med starka offentliga finanser, normaliserade räntor och förbättrad visibilitet ser vi goda möjligheter för den nordiska fastighetssektorn framöver.

Fondens största innehav:

Se fler innehav eller starta ett månadsspar i fonden här!

Med hopp om en fredlig värld och stigande börser, Peter Norhammar, fondförvaltare Avanza Fastighet by Norhammar.

Tänk på att det kan svänga! Att spara i fonder, aktier och andra värdepapper har över tid varit ett bra sätt att få pengar att växa, men hur det går i framtiden vet ju ingen. Det kan gå både upp och ner så det är alltså inte säkert att du får tillbaka pengarna du satte in från början. Fastighetsindex har gett högre chans till avkastning de senaste 10 åren (jämfört med OMXS30). Peter Norhammar förvaltade Länsförsäkringar fastighetsfond (2016 – 2020) som överpresterat OMXS30. För information, faktablad, informationsbroschyr samt uträkning för fastighetsindex historiska utveckling se avanza.se/avanzafastighet. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.

*Nominell statsobligationsränta = Genomsnittlig nominell amerikansk tioårig statsobligationsränta per period

Real statsobligationsränta: Treasury Inflation-Protected Securities (TIPS) introducerades av det amerikanska finansdepartementet i januari 1997. Från och med detta datum definieras realräntan som TIPS-räntan. För tiden dessförinnan har realräntan beräknats som den tioåriga statsobligationsräntan minus faktisk inflation (”ex-post realränta”)

Förväntad inflation: Avser den långsiktiga inflationsförväntningen (tio år framåt). Efter 1997 beräknas inflationsförväntningar som skillnaden mellan den nominella statsobligationsräntan och TIPS-räntan. För åren före 1997 – när TIPS inte fanns – uppskattas inflationsförväntningarna indirekt. Datakällan är Federal Reserve Bank of Clevelands modeller och historiska analyser.

REITs totalavkastning: Genomsnittlig årlig avkastning för FTSE Nareit All Equity REITs Total Return Index (USD).