Hur bör man tänka kring fastighetssektorn just nu?

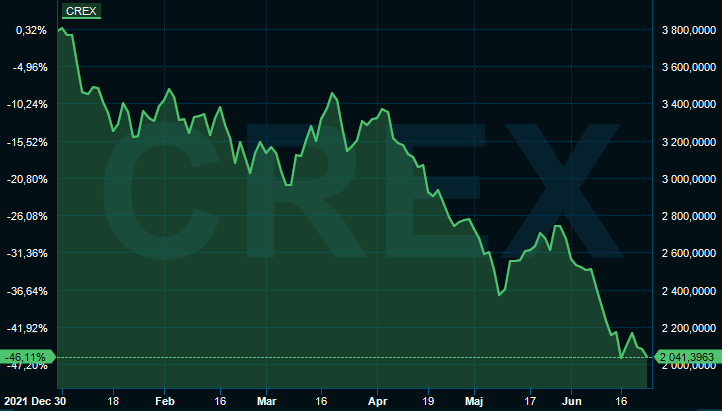

Fastighetssektorn befinner sig i frysboxen för stunden där Carnegie Real Estate Index (CREX) har backat 46 % första halvåret. Konjunkturoro, stigande räntor och en stressad kreditmarknad stör sinnesfriden. Men hur ska man tänka just nu?

Peter Norhammar som förvaltar fonden Avanza Fastighet by Norhammar gästade Avanzapodden för att ge oss en uppdatering kring läget. I den här bloggen kan du läsa en kort version av hans spaningar. Vill du istället lyssna på hela podden så hittar du den här.

Ovisshet präglar marknaden just nu

Peter som gillar att räkna på siffror och förhålla sig till fundamenta tycket det är ett frustrerande marknadsklimat just nu. Han menar att stor ovisshet präglar börsen just nu vilket leder till stigande riskpremier och ökad rädsla. Investerarna är avvaktande i det här klimatet och flöden styr i större utsträckning än vanligt. Dessutom gör låga volymer att aktiepriserna lättare flyttas.

Stor diskrepans mellan verkligheten och börskurserna

Peter menar att det dock fortsatt är viktigt att förhålla sig till fundamental analys och försöka förstå vad det är som händer i verkligheten snarare än nödvändigtvis på börsen. Han upplever en större diskrepans än vanligt mellan just verkligheten och börskurserna nu. Han säger att det är en bra aktivitet och stor efterfrågan på lokaler. Framför allt i andra städer än Stockholm. Det är ganska mycket ”business as usual” vad gäller hyresförhandlingar och intresse från hyresgäster.

På transaktionsmarknaden, alltså där det köps och säljs fastigheter, finns både ett stort köp-, likväl som säljintresse. Dock finns det en viss skillnad i förväntansbilden mellan köpare och säljare och ibland stökar finansieringen för köparen till det nu.

Summa summarum ser han överlag en fortsatt god aktivitet på hyresmarknaden likväl som på transaktionsmarknaden, vilket inte riktigt överensstämmer med vad börsen tar höjd för.

Annons

Kraftigt stigande inflation skrämmer marknaden

Börsen kan ofta hålla en eller möjligen två frågor i fokus samtidigt och nu är det inflationen och inflationsbekämpning som skrämmer. Det leder till stigande räntor vilket innebär stigande finansieringskostnader för bolagen.

Nu ser vi en oro från marknaden om att bolagen inte ska kunna finansiera sin affär, rent konkret handlar det om de stora obligationsförfallen framöver samt att den stressade kreditmarknaden. Går det överhuvudtaget att refinansiera lånen och i så fall till vilka nivåer? Det är frågan marknaden ställer sig och däri finns en del av svaret på varför sektorn befinner sig i frysboxen. Dessutom menar Peter att det finns ett visst misstroende mot centralbankerna som just nu signalerar kraftigt stigande räntor där de är beredda att offra lite konjunktur för att få ned inflationen. Detta gör att marknaden direkt diskonterar en recession och möjligtvis även stagflation. Så det är just stagflation och refinansieringsrisk som han tror är temat för börsen nu.

Att sektorn bjöd på en drawdown på -50% 2020 för att därefter stiga 50 procent ifjol och sjunka -46% i år finner han besynnerligt. ”Det är konstiga tal du lyfter fram Nicklas”. Sektorn står för repetitiva kassaflöden, inlåsta kassaflöden. Ska vara en defensiv sektor där vinsterna inte flyttar sig särskilt mycket varje år. Så det är märkligt med de stora rörelserna vi sett på börsen senaste åren.

Det finns som sagt en tydlig diskrepans mellan verkligheten och fastighetsbolagens utveckling på börsen. Medianbolaget har ökat sitt kassaflöde åren innan pandemin men faktiskt även under pandemin. Kassaflödena steg omkring +5% under pandemiåret 2020 för att stiga +10% året efter och kommer fortsätta stiga omkring 5 – 10% även i år. Så bolagen matar på med stigande repetitiva kassaflöden samtidigt som aktiekurserna fortsätter svänga rejält, vilket Peter tycker är frustrerande.

Adjö till nollränteklimatet

Förvisso ska vi ta oss ur ett nollränteklimat för första gången någonsin men Peter tycker inte att det är en perfekt storm, han tror istället att börsen överdriver det hela lite grann. Han påminner om att börsen verkar tro att fastighetsbolagen är passiva ägare till fastighetsbestånd vars värde enbart åker upp eller ned beroende på var räntan tar vägen. Men då glömmer man bort att detta är rörelsedrivande bolag som producerar kassaflöden.

Det är just dessa kassaflöden som vi ska värdera. Då spelar det inte så stor roll om värdena stiger eller sjunker 5 – 10 % så länge bolagen presterar stabila positiva kassaflöden och kassaflödestillväxt. ”Börsen är lite väl nojig och inte särskilt bra på att värdera de här bolagen”.

Stigande räntor inte skäl till överdriven oro

Det är inget konstigt med något stigande realräntor men framförallt stigande nominella räntor. Det tillhör ju i en normal ekonomi. Det är klart att dessa bolag kan skapa aktieägarvärde ändå.

Ledningarna i dessa bolag har ju inte positionerat sina bolag eller köpt fastighetsbestånd utefter att det ska vara nollränta i all evighet. De har ju tvärtom sänkt belåningsgraderna successivt senaste tio åren. De är mentalt förberedda för detta. Så länge sysselsättningen och efterfrågan hålls uppe så är det fortsatt goda möjligheter till bra business.

Hur värderas fastighetsbolagen just nu?

Tittar man på hur bolagen värderas just nu så är det dramatiskt lägre än tidigare och relativt lågt i ett långsiktigt historiskt perspektiv. Vi ser nu börskurser i förhållande till substansvärde med en rabatt på 25% i snitt, ska man upp till substans krävs mer än 30% uppgång för parvärdering. Även om vi tittar på börskurser i förhållande till det kassaflöde som genereras så är de multiplarna nere på samma nivå som vi såg våren 2019 innan den rejäla uppgången hösten 2019.

Givet att bolagen är solida, belåningsgraderna låga och kassaflödena kommer fortsätta stiga så tror jag detta är ett bra läge att bli optimistisk menar han. Men man får ha lite is i magen och långsiktighet.

Skälet till bolagens substansrabatt tolkar han som att marknaden tror att fastighetsvärdena kommer falla tack vare stigande avkastningskrav. Än så länge har vi inte sett något sådant. Bolagen värderar sina bestånd fyra gånger varje år vid varje kvartalsbokslut men de externa värderarna behöver statistik från verkligheten som de kan basera sina värderingar på. Nu har det gjorts få affärer under våren så de kanske inte riktigt har tillräckligt med underlag för att värdena har förändrats så jag tror på nästan inga värdeförändringar under Q2. Blir det fall så ser vi det Q3 och främst Q4. Det kommer vara enorma skillnader mellan olika fastigheter. Kanske kan vi få se stigande avkastningskrav på bostadsfastigheter där affärer gjorts till mycket låga avkastningskrav.

Men lätt industri och lagerlokaler som är en ganska konjunkturstabil affär med avkastningsnivåer på 5-5,5% eller högre. Där tror jag inte vi kommer få se särskilt stora avkastningskrav framöver för där är gapet redan så stort mellan fastighetens avkastning och låneräntan, så de tål mer innan kassaflödet börjar strypas säger Peter.

”Börsen har gjort det enkelt för sig genom att säga värdefall i alla sektorer rakt av. Så illa är det inte, man bör ha en mer nyanserad bild.”

Stressade kreditmarknader

Den stressade kreditmarknaden är i fokus men Peter tror inte vi ser en repris av börsåret 2020 då obligationsmarknaden frös till is. Oron finns men kommer troligtvis inte bli reell menar han. Sektorns stora obligationsförfall pågår fram till år 2030 och större förfall sker inte förrän om några år. Vi vet ingenting om vilka räntor som gäller vid refinansiering 2025/2026/2027 där de stora obligationsförfallen sker. Kanske har vi då sämre tider och mer stimulativ räntepolitik då?

Obligationsmarknaden är en finansieringskälla som tagit stor del av traditionell bankutlåning senaste åren men bankerna har stora möjligheter att öka sin utlåning rejält mot kommersiella fastighetsbolag och därmed ersätta kommande års obligationsförfall. Dessutom ser det ut som att säkerställd upplåning via bank är betydligt billigare just nu, påminner han om.

Vilken typ av fastigheter gillar du mest just nu?

Vi försöker positionera oss nu mot bolag som har en låg volatilitet i intjäningen och tror mycket på lager/logistiklokaler. Den typen av hyresgäster är långsiktiga. Det är sällan de byter lokaler och låser ofta in sig genom investeringar i maskinparker och andra installationer i byggnaderna. Så det ser ut att vara repetitiva flöden.

Vi gillar också kontor men kanske lite försiktig med Stockholm om vi får sämre konjunktur. Stockholm brukar vara Sveriges mest volatila marknad som går bäst i goda tider och sämst i sämre tider.

Vad behövs för att höja temperaturen i sektorn?

Lite mer välfungerande finansieringsmarknad, något tecken på att inflationen inte fortsätter stiga utan att vi har toppen bakom oss och stabila rapporter i Q2 och Q3 från ett flertal bolag, då borde vi kunna se att fastighetsbolagen börjar handlas upp en bit igen.

Avkastning på dig,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.