Hur fungerar preferensaktier?

Preferensaktier var i ropet strax innan depressionen i slutet på 1920-talets USA och i Sverige dammades aktieslaget av för några år sedan av fastighetsbolaget Sagax. Men vad är preferensaktier egentligen och vad skiljer dem från vanliga stamaktier? Jag får ofta frågor kring just ”preffar” så därför är det temat i veckans poddavsnitt där vi tar reda på hur de fungerar och för vem de kan vara intressanta.

Preferensaktier var i ropet strax innan depressionen i slutet på 1920-talets USA och i Sverige dammades aktieslaget av för några år sedan av fastighetsbolaget Sagax. Men vad är preferensaktier egentligen och vad skiljer dem från vanliga stamaktier? Jag får ofta frågor kring just ”preffar” så därför är det temat i veckans poddavsnitt där vi tar reda på hur de fungerar och för vem de kan vara intressanta.

Vad är en preferensaktie?

En preferensaktie brukar sägas vara en hybrid mellan en obligation och en aktie. Det beror på att det är en aktie rent juridiskt, alltså en ägarandel i ett bolag, men med speciella villkor eller preferenser som ofta liknar en obligation (räntebärande instrument med löptid på minst 1 år). Dessa villkor anger vanligtvis en årlig statisk utdelning (oftast kvartalsvis utbetalning) som innehavaren av en preferensaktie har rätt till, före utdelning till vanliga stamaktieägare.

Anledningen till varför den ibland jämförs med just obligationer som huserar på räntemarknaden eller kreditmarknaden (kärt barn har många namn) är just på grund av det faktum att innehavaren har rätt till en förutbestämd utdelning före stamaktieägarna, varken mer eller mindre. Det innebär att både risk och potentiell avkastning är mindre än för vanliga stamaktier men högre än för obligationer emitterade av bolaget. Just utdelning har en preferensaktieägare förtur till i förhållande till vanliga stamaktieägare såsom A/B/C-aktier och vid konkurs eller likvidation har preferensaktieägaren bättre rätt till kvarvarande pengar, om det finns några kvar efter de som har bättre prioritet, såsom obligationsinnehavare, fått sitt.

Villkoren för en preferensaktie eller dess ”preferens” framgår i prospektet som en gång gavs ut i samband med emissionen av aktien. Enklast är dock att kika i årsredovisningen då det utförligt brukar stå där vad som gäller. Här har vi skrivit lite grann om preferensaktier tidigare och även spelat in en video kring aktieslaget med Börsveckan.

Vad är skillnaden mellan en stamaktie och en preferensaktie?

En vanlig stamaktie ger obegränsad rätt till bolagets tillgångar och framtida vinster i relation till dess ägarandel i bolaget. Det som driver aktier långsiktigt är stigande vinst och inte sällan stigande utdelning (om bolaget ger utdelning) då utdelningen är en procentuell andel av vinsten. Om vinsten stiger så stiger ju då även utdelningen som ett brev på posten, om inte så sjunker istället utdelningsandelen.

Preferensaktien däremot ger enbart i normalfallet förtur till en på förhand bestämt årlig utdelning som betalas ut kvartalsvis, varken mer eller mindre. Det är denna lilla detalj som gör att många ser det som ett obligation trots att det är eget kapital vi pratar om.

Vad finns det för fördelar/nackdelar?

Fördelar:

- Hög direktavkastning

- Kvartalsvis utdelning

- Lägre risk och volatilitet än vanliga aktier (generellt)

Nackdelar:

- Begränsad avkastningspotential då utdelningen är förutbestämd och statisk

- Ingen exponering mot bolagets stigande vinst och utdelningstillväxt

- Låg omsättning i preferensaktier kan skapa tvära kast i oroliga börstider

- Känsliga för inflations- och räntenivåer

- Lägre röstvärde (1/10-dels röst oftast, alltså likvärdigt med de flesta B-aktier)

- Finns en risk att marknaden enbart tittar på yield och inte på risken i bolaget

- Många preferensaktier är inom fastighetssektorn vilket ökar riskkoncentrationen. Många preffar missgynnas av samma faktorer.

Vilka faktorer påverkar priset?

Eftersom aktieslaget liknar en obligation så påverkas den även av samma faktorer såsom inflation och räntenivåer. När man investerar på börsen så vill man ju ha en avkastning som minst uppgår till den avkastning man kunnat få på en riskfri placering (ex. utlåning till staten eller sparkonto med insättningsgaranti) plus ett påslag för den ökade risken man tar. Om räntan stiger så stiger ju nivån på den riskfria delen av ekvationen vilket gör att preferensaktien måste ge en högre avkastning för att återigen vara lika attraktiv som innan den riskfria räntan steg. Dessutom vill man ju också bevara kapitalet så att köpkraften inte urholkas, alltså att avkastningen minst uppgår till inflationstakten och gärna mer därtill.

Exempel om en preferensaktie kostar 300 kr och ger 20 kr i årlig utdelning med 5 kr i kvartalsvis utbetalning så är direktavkastningen 6,66% (20 kr / 300 kr) men om den riskfria räntan stiger 1%-enhet och du vill ha samma påslag som innan så måste ju direktavkastningen stiga till 7,66%. Det innebär allt annat lika att preferensaktien sjunker från 300 kr ned till 261 kr, alltså -13%. När aktien då kostar 261 kr så är den årliga utdelningen på 20 kr just exakt 7,66 % (20 kr /261 kr). Så aktieslagets räntekänslighet ska inte underskattas.

Håll koll på preferensaktiens inlösenkurs

I villkoren för preferensaktien så står det också vad som gäller vid inlösen, alltså om bolaget löser in de utestående aktierna. Inte sällan så finns fasta inlösenkurser eller trappor. Aktien som kostade 300 kr i exemplet ovan kan ha ett villkor om att bolaget får köpa tillbaka aktien för 350 kr. Det kan även vara i form av en trappa där bolaget har rätt att köpa tillbaka aktien för 350 kr år 1-5 och sedan 325 kr år 5-10 och 300 kr efter 10 år. Det är helt olika mellan olika preferensaktier så det gäller att studera villkoren och dessutom vara försiktig med att köpa preferensaktier om priset överstiger inlösenkursen.

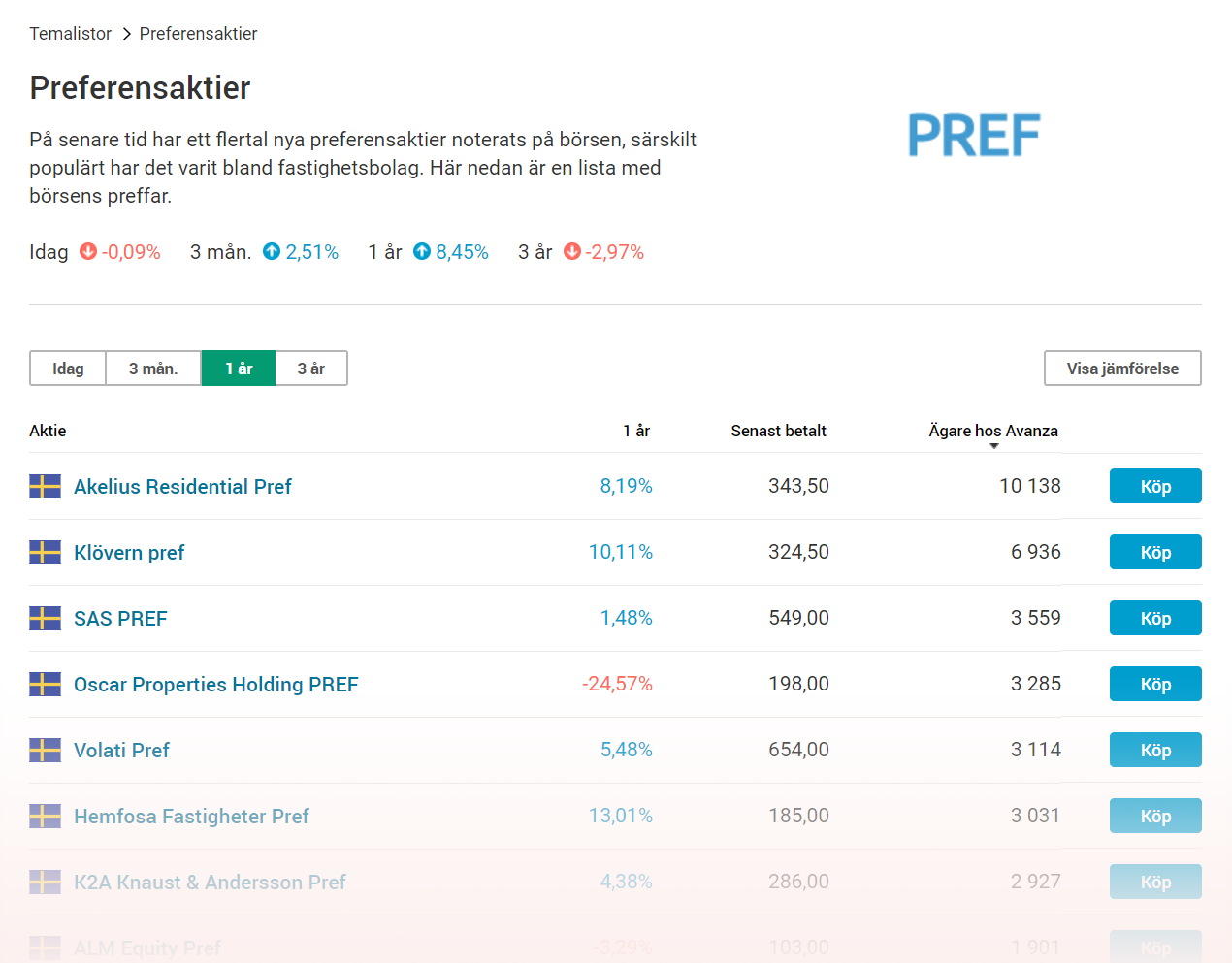

Här är några av börsens preferensaktier

Klicka på bilden eller denna länk för att komma till temalistan Preferensaktier på Avanza.

Sist men inte minst självklart även ett nyhetssvep! Tilläggas bör även att jag nämner hur jag själv arbetat med preferensaktier i min amorteringsportfölj och där har jag använt mig av belåning. Det är något jag starkt vill avråda ifrån och i allmänhet något man bör vara försiktig med men jag ville dela med mig kring hur jag själv gjort, rent praktiskt.

Samtliga tidigare avsnitt hittar du här!

Trevlig lyssning,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida.