Hur mår och värderas fastighetsbolagen?

Utvecklingen i USA är fortsatt central för att förstå börsrörelser i Europa och Norden. Vad gäller det pågående tullkriget så konstaterar Peter Norhammar, förvaltare av Avanza Fastighet by Norhammar, att fler överenskommelser kommer på plats och att tullpausen mellan USA och Kina förlängdes ytterligare.

Facit hittills är att tullsatserna blivit lägre än befarat men betydligt högre än vad som gällde vid årets inledning. Aktiemarknadens fokus har börjat skifta från tull-oro till inflation/räntor/sysselsättning.

Senaste datapunkten för USAs kärninflation var något högre än väntat. Ändå reagerade marknaderna med viss lättnad, initialt med lägre ränto, eftersom de inflationsdrivande effekterna av tullarna inte förvärrades och nu bedöms vara av övergående karaktär. En sänkt styrränta från FED senare under året är fortsatt huvudspåret. Den viktigaste orsaken är att arbetsmarknaden har försvagats markant den senaste tiden, eftersom FED har ett dubbelt mandat och ska se till att inflationen ligger på 2% och samtidigt verka för ”maximal sysselsättning”.

Ett liknande resonemang gäller i Sverige. Sysselsättningsutvecklingen i Sverige är svag och behöver kanske hjälp av ytterligare penningpolitisk stimulans även om de senaste inflationsdatapunkterna kommit in något över målet. Riksbankens budskap är att det finns ”viss sannolikhet” för en sänkning till under hösten 2025.

Under månaden föll den amerikanska 10 åriga statsobligationsräntan med ca 0,1% medan den svenska motsvarigheten steg marginellt. Ränterörelserna kan sammanfattas som neutrala för fastighetssektorn.

Annons

Hur mår och värderas bolagen?

Heta kreditmarknader vs ångestfylld aktiemarknad

Som vi tidigare har beskrivit är tillgången på lånat kapital, både från bankerna och från obligationsmarknaden, väldigt god för fastighetsbolagen. Kreditefterfrågan från många andra sektorer är relativt låg på grund av generellt svag ekonomiska utveckling, vilket innebär att kreditgivarna gärna vill öka sin exponering mot kommersiella fastighetsföretag som däremot efterfrågar nya krediter för att finansiera fortsatt expansion. Detta har resulterat i att kreditmarginalerna har fallit till låga nivåer.

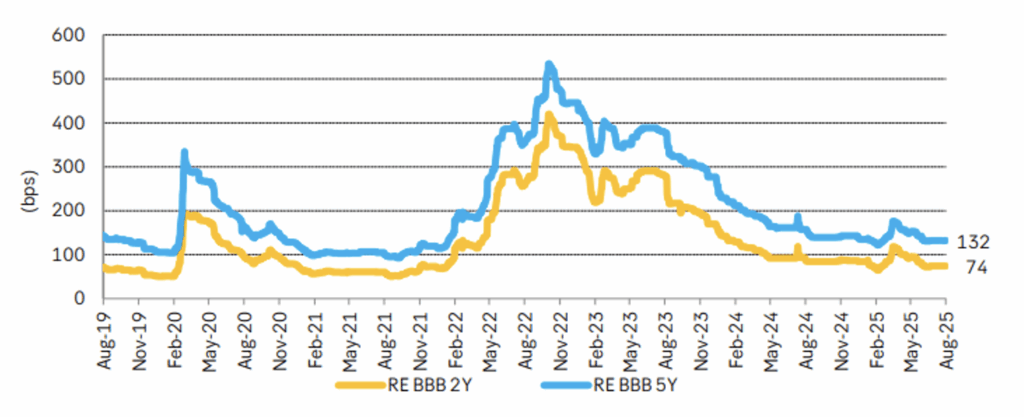

Graferna nedan visar kreditmarginalerna för en grupp BBB-ratade (lägre delen av Investment Grade) nordiska fastighetsbolag. Graf 1 visar kreditmarginalerna i absoluta tal och det framgår att dagens nivåer är väldigt låga ur ett historiskt perspektiv. De har bara varit lägre under 2021 då räntemarknaden var kraftigt påverkad av Covid-stimulanser och den ekonomiska politiken kallad ”kvantitativ lättnad”. Slutsatsen är att fastighetsbolag som hittar investeringsmöjligheter för fortsatt lönsam tillväxt har goda möjligheter att växa vidare och skapa bra aktieägarvärde.

Graf 1: Kreditmarginaler för Nordiska fastighetsbolags obligationer med kreditbetyg BBB

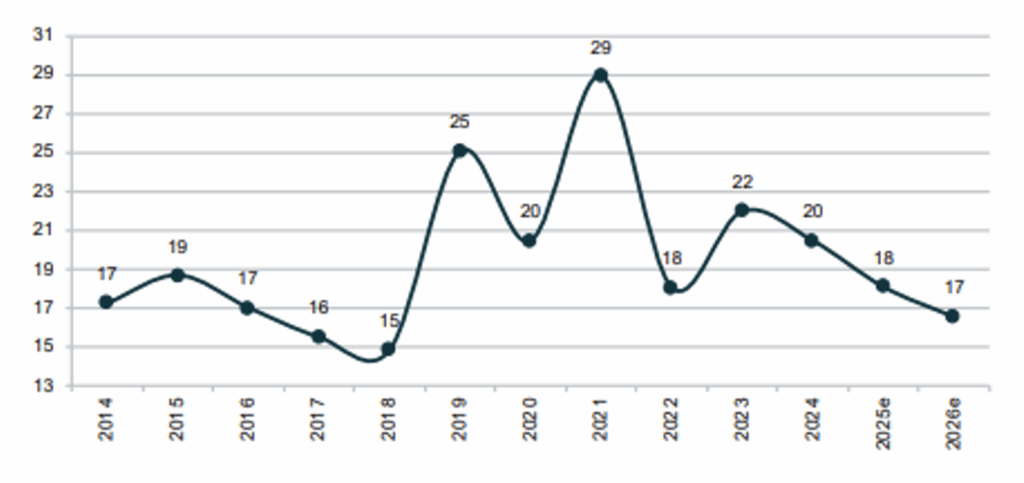

Vi noterar att vi för närvarande har en tydlig skillnad mellan kreditmarknader och aktiemarknaden. Graf 2 nedan visar hur medianbolaget bland de nordiska fastighetsaktiebolagen värderas på börsen. Ur grafen framgår att dagens värderingsnivå är tydligt lägre än det historiska genomsnittet. Kredit- och räntemarknaden brukar vara ledande och aktiemarknaden brukar ta intryck från kreditmarknaden. Förhoppningsvis kommer gapet mellan marknadernas synsätt slutas genom högre värderingar på aktiemarknaden.

Graf 2 – Värdering av Nordiska börsnoterade fastighetsbolag, Pris/CE

Fondens största innehav:

Se fler innehav eller starta ett månadsspar i fonden här!

Med hopp om ett fredligt Europa och stigande börser, Peter Norhammar, fondförvaltare Avanza Fastighet by Norhammar.

Tänk på att det kan svänga! Att spara i fonder, aktier och andra värdepapper har över tid varit ett bra sätt att få pengar att växa, men hur det går i framtiden vet ju ingen. Det kan gå både upp och ner så det är alltså inte säkert att du får tillbaka pengarna du satte in från början. Fastighetsindex har gett högre chans till avkastning de senaste 10 åren (jämfört med OMXS30). Peter Norhammar förvaltade Länsförsäkringar fastighetsfond (2016 – 2020) som överpresterat OMXS30. För information, faktablad, informationsbroschyr samt uträkning för fastighetsindex historiska utveckling se avanza.se/avanzafastighet. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.

[1] Källa: SEB/Nordic Real Estate: Weekly Credit Market Update 25 Aug 2025

[1] Källa: DNB Carnegie Equity Research – Swedish Real estate August 2025. CE = Cash earnings = vinst efter finansnetto, före värdeförändringar. Grafen avser medianbolaget i det bevakade universet.