Hur ska jag tänka i den senaste börsoron?

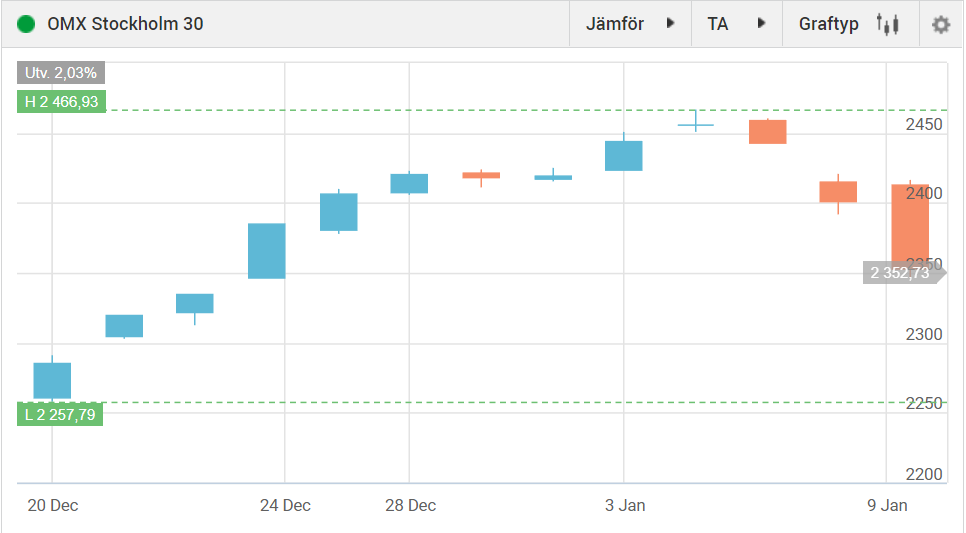

Breda börsfall har karaktäriserat inledningen av det nya börsåret. På blott fyra handelsdagar har börsen sjunkit -4,6 % och därmed befinner vi oss i negativt territorium för helåret 2022. Men hur bör man tänka i denna nya terräng?

Börsåret 2022 inleddes starkt på traditionsenligt manér. När vi lägger ett år till handlingarna och vänder blad brukar optimismen vara på topp. Nytt år och nya möjligheter brukar det heta. Både nyårslöften och optimistiska antaganden om börsåret mår nu gott. Det är inte förrän vi närmar oss slutet på året som verkligheten brukar hinna i kapp med nedreviderade analytikerestimat som följd, kanske därför börshösten brukar bjuda på snålblåst?

Den långsiktige gör gott i att komma ihåg det faktum att börsens normaltillstånd faktiskt är stigande. Faktum är att OMXS30, trots senaste tidens nedgång, står högre än vad den gjorde 20 december ifjol.

Vad beror den senaste tidens turbulens på?

Många bäckar små blir snart en stor å. Det är ett flertal olika faktorer som samverkar men i grund och botten handlar det om oro för inflation och stigande räntor. Inflationen verkar bita sig fast ännu en tid vilket gjort att amerikanska centralbanken FED blivit mer hökaktig.

Förutom att avisera nedtrappades stödköp och därefter ge besked om att påskynda takten så kan vi nu snart få första räntehöjningen. Det var snabbare än vad marknaden räknat med och i skrivande stund håller börsen på att acklimatisera sig till den nya terrängen. Som om det inte vore nog pratar man nu om potentiellt fyra räntehöjningar under 2022, vilket nog tagit marknaden på sängen.

Detta har lett till att den amerikanska tioåringen stigit från 1,51 % i slutet på fjolåret till 1,75 % idag. Första handelsdagen ifjol stängde den på 0,91 %. Även om vi är långt ifrån nivån 3,26 % som räntan toppade på under techfrossan 2018, då man började ifrågasätta akronymen TINA (There is no alternative), så skrämmer rimligtvis hastigheten i uppgången.

Högt värderade tillväxtbolag med vinsterna långt fram i tiden tar extra mycket stryk när räntorna börjar stiga. Det klassiska uttrycket bättre en fågel i handen än tio i skogen passar bra här. När räntorna är låga spelar det mindre roll i kalkylen om ett bolag levererar en vinstkrona till aktieägarna i slutet på året eller om fem år. Men när räntan, som är priset på pengar, börjar ticka uppåt så sjunker nuvärdet på aktier med lång duration, alltså vinsterna lågt fram i tiden. De bolag som har stabila vinster och kassaflöden som rullar in i närtid drabbas då mindre.

Här är det också intressant att reflektera över det faktum att amerikanska börsen har en mycket hög koncentration av techbolag. Till deras försvar ska sägas att vissa av dem är enorma vinstmaskiner. För några år sedan gjordes det en rockad i S&P 500 olika branschindex, där en del techbolag flyttades från Information Technology till bland annat Communication Services, tar vi detta i beaktande utgjorde tech under fjolåret närmare 40 % av index, vilket är en hög siffra, om än högre för Nasdaq Composite och Nasdaq 100.

Den tunga techexponeringen i Nasdaq syns även i värderingen. Anrika Dow Jones som innehåller många blue chips har ett släpande P/E-tal på 22,54x och ett framåtblickande dito på 18,71x för kommande 12 månader. För S&P 500 är siffran 28,76x släpande och 21,25x framåtblickande. Här sticker Nasdaq ut med sin siffra på 38,37x släpande och 27,98x framåtblickande. Börsåret 2021 förväntas landa på en vinsttillväxt om +45,1% när fjärde kvartalets siffror trillar in. Men framåt blir jämförelsetalen tuffare då pandemins akuta effekt på vinsterna faller ut ur rullarna.

Vi kommer från en period med rejäla uppgångar

Fjolåret bjöd på en rejäl börsuppgång där OMXS30 steg +29 % medan breda Stockholmsbörsen OMXSGI steg hela +39 %. Det är den starkaste börsuppgången sedan 2009. I USA steg indexet S&P 500 +26,9 % vilket är tredje året i rad med tvåsiffrig uppgång. För mer tekniktunga Nasdaq 100 gav fjolåret en avkastning på +26,6 % jämfört med +47,5% under 2020 och 37,9 % under 2019.

Det jag vill säga är att vi har rätt rejäla uppgångar i ryggen den senaste tiden samtidigt som större sättningar lyst med sin frånvaro. Dock ska tilläggas att OMXS30 toppade 27/4 2015 och konsoliderade därefter under 1 639 dagar fram till 21 oktober 2019 som bjöd på ett nytt börsrekord. I årstakt innebär det att indexet steg +5,24 % vilket är en siffra som nog får få ögonbryn att höjas. Allt handlar om varifrån man mäter, som bekant.

… men mycket har fallit rejält, så är det hela sanningen?

Index är som bekant värdeviktat. Det innebär att de största pjäserna sätter tonen för hela börsen. Jag har sagt det förut och säger det igen. Stockholmsbörsen huserar 407 aktier men indexet OMXS30 som ofta kallas för finrummet släpper bara in 30 aktier. Även om indexet innehåller de 30 mest omsatta aktierna så är det ofta de största bolagen också.

Värdet på samtliga 407 aktier är i skrivande stund 13 561 miljarder kronor. De aktierna som ingår i OMXS30 har ett samlat börsvärde på 7 473 miljarder kronor. Trots att dessa ”bara” utgör 7,37% av antalet aktier på börsen så utgör deras samlade börsvärde hela 55 %.

Här påminns vi om värdeviktningens paradox. Innan vaccinbeskedet under hösten 2020 hade banksektorn gett i princip nollavkastning under de senaste 5 åren inklusive återinvesterad utdelning. Det senaste året har Nordea gett en totalavkastning på +77 % och SEB +57 % vilket innebär att båda bolagen har pallplats, efter Getinge som toppar ligan. Att banksektorn vaknat till liv håller effektivt tätt bakåt, tillsammans med en pigg verkstadssektor.

Men faktum är att trots den kraftiga uppgången på +39 % för OMXSGI ifjol så var det bara varannan aktie som steg, det innebär omvänt att varannan aktie sjönk 2021.

Av samtliga aktier på börsen uppgår nu den genomsnittliga nedgången sedan respektive akties högsta notering senaste året till -22,98 %. Närmare varannan aktie har sjunkit minst -20 % och den genomsnittliga nedgången i den skaran aktier uppgår till hela -36 %. Det jag försöker säga är att index ger en lätt felaktig bild av den genomsnittliga aktiens utveckling den senaste tiden. Så har det såklart alltid varit men nu är diskrepansen ändå markant på sina håll.

Det påminner lite grann om IT-kraschen. Då sjönk börsen -73 % under 973 dagar, oaktat återinvesterad utdelning. Det många glömmer bort i kråksången är att Ericsson, då liksom nu en nationalklenod, utgjorde 48 % av index med sitt magnifika börsvärde på 1 800 miljarder kronor på toppen innan den imploderade. Visst mycket sjönk en hel del men börsen steg +71 % år 1999 och 22 % om året under hela 1990-talet mätt som en årlig genomsnittlig effektiv avkastning (CAGR), trots finans- och fastighetskris. Om vi mäter från den botten får vi en artificiellt stark siffra på imponerande +41 % CAGR fram till 7 mars 2000.

Ovan beskriva skeende gjorde nog på marginalen att nedgången på börsen såg lite större ut än vad den hade gjort om vi inte hade haft en sådan sumobrottare på relingen. Det kan finnas faktorer såsom att vikten var cappad i indexet, vilket jag inte känner till i skrivande stund, men poängen kvarstår. Idag befinner vi oss i en omvänd situation, där några blytunga pjäser får börsen att se starkare ut än vad den är. I en värdeviktad värld kan man nämligen strunta i uttrycket ”man är inte starkare än den svagaste länken”.

Hur bör man tänka nu?

Jag tror det är viktigt att komma ihåg var vi kommer ifrån, många aktier har gett sina aktieägare överflöd av skäl att dra på smilbanden. Jag ska inte påstå att jag gillar nedgångar på börsen men jag uppskattar att fylla på mina befintliga innehav när det surnar till, dock noterar jag just nu att många av dem, trots senaste tidens nedgång, ändå har en mycket stark period bakom sig.

Den som är långsiktig i sitt sparande bör nog inte alls agera särdeles mycket. Men man kan med fördel göra tilläggsköp i de innehav man vill äga långsiktigt. Den mer kortsiktige gör klokt i att inta en försiktig hållning till börsen för stunden.

Det största hotet mot långsiktig framgång är inte en börsnedgång, det är snarast en själv och hur man väljer att agera när det surnar till. Sittfläsk räcker långt men den modige kan som sagt köpa mer om turbulensen fortsätter. Kom ihåg att ha en sund balans i portföljen med ett flertal olika aktier och sektorer. Nu är det nog på sin plats att även påminna om att kombinera aktier som tillhör ”värdefacket” och de som tillhör ”tillväxtfacket”.

Vi investerar ju faktiskt i bolag när vi köper aktier. Många av dem presterar bra och snart är det dags för rapportsäsong där boksluten trillar in. Kanske roligaste rapportsäsongen på året då vi även får kasta vårt finansiella getöga på bolagens utdelningsförslag. 2020 torkade de upp, 2021 gjorde de renässans, är 2022 året då vi får lite utdelningstillväxt?

Amerikanska hedgefonder har dumpat techaktier i den snabbaste takten på ett årtionde under inledningen av 2022. Det innebär att en stor del av nedgången är driven av en rotation. När den är klar så lär säljtrycket avta. Men med oro för stigande räntor är det rimligt att anta att en viss våt filt läggs över segmentet. Den långsiktige pustar ut och inser att de framtida köp som planeras görs till bättre nivåer, istället för att jaga aktier på ovansidan. Om vi kommer till ett läge där bolagen börjar få det bekymmersamt kan det bli tuffare. Detta eftersom vi då både kan få en multipelkontraktion och marginalkontraktion, alltså kaka på kaka. Men där är vi ju inte för stunden.

Börsåret 2020 bjöd på Coronakraschen där man släckte lampan för världsekonomin. 2021 var återhämtningens år med kraftig multipelexpansion och 2022 lär bli året då börsens humör kommer att påverkas av huruvida bolagen orkar bjuda på fortsatt vinsttillväxt.

Summa summarum… den bästa strategin är den du följer och disciplin är en dygd. Varken du eller jag kan styra börsens humör. När man var liten fick man höra att det inte finns några dåliga väder, bara dåliga kläder. I börssammanhang översätts det till att man inte kan styra börsklimatet men man kan vända det till sin fördel. Volatilitet utgör en risk för den kortsiktige men kan bjuda på goda möjligheter för den långsiktige. Med kraftiga nedgångar för många bolag det senaste året så är det definitivt aktiejägarens miljö just nu. För den som navigerar terrängen på rätt sätt finns goda möjligheter.

Hur gör jag själv? Jag fortsätter investera och gör en del extraköp när aktier viker, ofta -5% från senaste köpet. Men jag avverkar ogärna allt eventuella torrt krut direkt. Det ska bli intressant att se om inflationstakten toppar ur under året och därmed sjunker tillbaka, samt hur det påverkar långräntorna och därmed börsens humör.

Lycka till på börshavet,

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.