Hur ska man tänka kring bostadspriser?

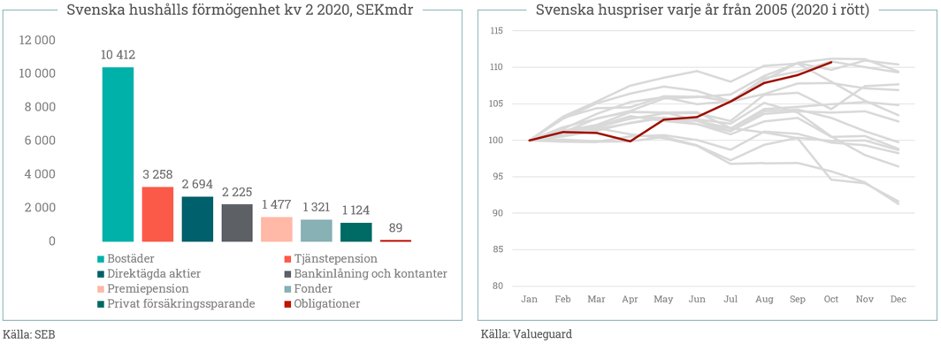

Värdet av svenska hushålls bostadsinnehav är nästan lika stort som alla andra tillgångsslag tillsammans. Det finns många olika sätt att betrakta sin bostad. Vissa fokuserar på nyttan man får ut av att bo i den. Andra följer värdefluktuationerna i bostadsmarknaden med stort intresse. Oavsett vilket synsätt man anammar så är det svårt att värja sig mot att det är viktigt vart bostadspriserna tar vägen.

I det här blogginlägget kikar jag på vad som driver bostadspriser och jag vågar utlova en del överraskningar. Historien rimmar nämligen ganska dåligt med hur många känner i magen att huspriser fungerar.

Om du befinner dig i början på din bostadskarriär kan det vara avgörande att huspriserna ökar så att ditt eget kapital, alltså skillnaden mellan husets värde och bolånet, växer till sig och du får hjälp med den större insatsen som behövs när du byter upp dig. Om du är i slutet av bostadskarriären kanske du vill frigöra kapital för att finansiera en trivsam pension. Samtidigt är bostadspriserna ibland svåra att förstå.

Vi befinner oss just nu mitt i en pandemi men huspriserna har nyligen accelererat uppåt? Faktum är att 2020 kan bjuda på den största prisuppgången i bostadspriser under ett enskilt år sedan 2005(!).

På lång sikt är det lätt att svara på vad som driver bostadspriser – inflation

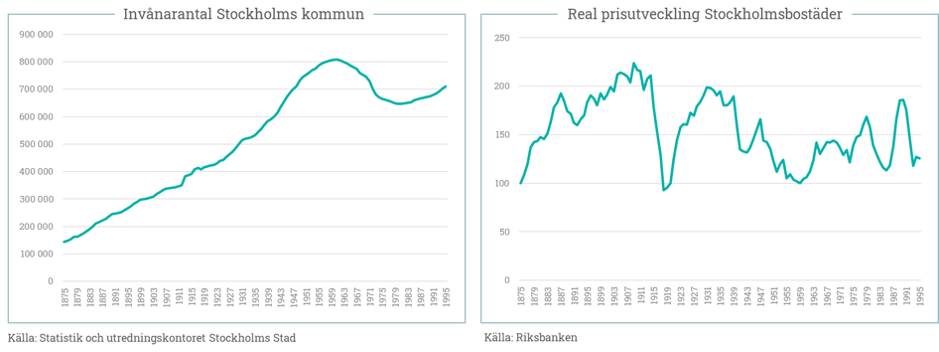

I slutet av år 1875 bodde det 144 974 personer i det som idag är Stockholms kommun. De kommande 120 åren växte kommunens invånarantal med 400% för att nå över 700 000 personer, samtidigt som BNP per capita i Sverige ökade med drygt 1 300% (rensat för inflation). Det är rimligt att tro att Stockholms BNP växte mer än riket givet den starka urbaniseringstrend som har pågått under de senaste 100 åren.

Under sådana omständigheter och under så lång tid förväntar sig många att huspriserna borde ha ökat kraftigt, även rensat för inflation. Faktum är dock att så inte var fallet. Som syns i höger graf nedan så slutade reala Stockholmspriser 1995 på ungefär samma nivå som de började år 1875. Vi säger det igen. Under 120 år från 1875 så växte bostadspriserna i Stockholm inte alls i reala termer trots att både BNP och befolkningsmängd exploderade. Det rimmar inte riktigt med hur det känns som att bostadspriser borde fungera.

Faktum är att ovan beskrivning av hur bostadspriser (eller för den delen kommersiella fastighetspriser) beter sig på lång sikt är ganska typisk. Det är vad man ser lite överallt om man drar ut kurvorna tillräckligt långt.

I en studie där man gick igenom återkommande försäljningar av 86 fastigheter på Manhattan mellan 1899 och 1999 insåg man att priserna, justerat för inflation, var ner 30%. I en annan studie konstaterade man att Empire State Building byggdes mellan 1928-1930 för 55 dollar per kvadratfot (tomtkostnad plus konstruktionskostnad). När man sen multiplicerade den tomt- och konstruktionskostnaden med inflationen från 1930 till 2000 så insåg man att man landade nära vad det kostade att köpa fastigheter i A-läge på Manhattan runt år 2000.

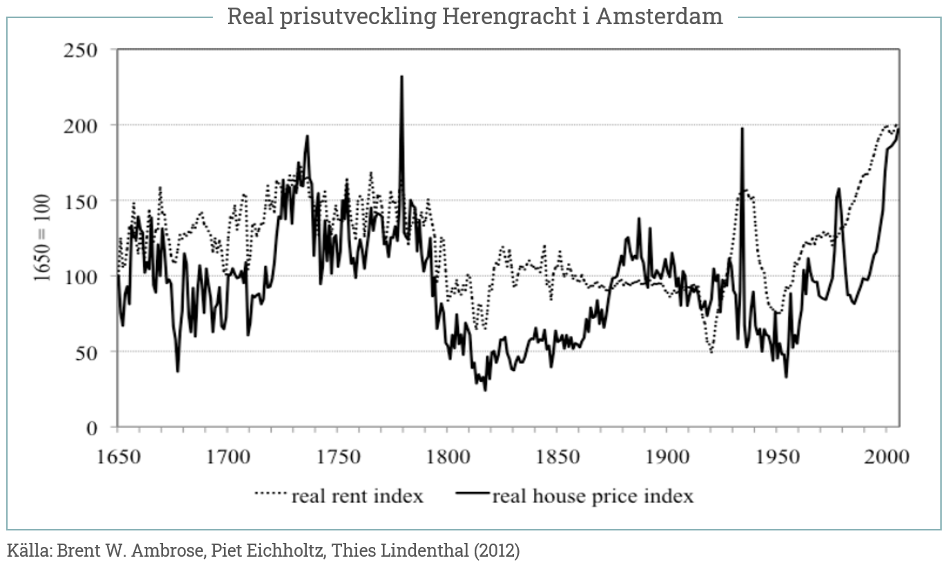

Vårt favoritexempel kommer från Amsterdam där en studie har följt transaktionerna i fastigheter längs en av stadens fyra centralt belägna kanaler. Kanalen ifråga heter Herengracht och författarna konstruerade ett index av återkommande försäljningar som sträckte sig över 355 år från 1650 till 2005. Resultat kan du se nedan. Trots att det sträcker sig över en så lång period som 355 år så är det svårt att hitta någon långsiktig trend i det reala husprisindexet. Det vill säga även om de sker kraftiga fluktuationer runt trend så är den långsiktiga prisutvecklingen längs med Heregrachtkanalen rensat för inflation lika med noll.

Vi hade kunnat addera fler exempel. Ytterligare studier från exempelvis Chicago och Boston har landat i liknande slutsatser. Fastighetspriser ökar generellt inte över lång tid annat än med inflationen. Detta då befolkningsökning över tid matchas av utbyggnad av bostäder och transportinfrastruktur vilket neutraliserar den reala prisutvecklingen.

Houston – och alla andra bostadsmarknader – we have a problem

Problemet med slutsatsen att huspriser bara rör sig med inflation är att det är superkontraintuitivt. Det beror på att det sker över väldigt långa cykler och med kraftiga fluktuationer runt trend. I grafen från Herengracht kan vi ju t ex konstatera att priserna föll med 75% i reala termer mellan 1650 och tidigt 1800-tal för att därefter öka med 1 000% från bottennivåerna till idag. Sen är det ju också så som Keynes skrev. ”In the long run we are all dead”. Om uppåt- och nedåtcyklerna i bostadsmarknaden kan vara 50 år långa och du befinner dig mitt i en uppåttrend så är det inte så konstigt din magkänsla säger att huspriser går upp över tid. Även justerat för inflation. En annan insikt som du kanske får av ovanstående tillbakablick är att det är av vikt för dig att förstå var i cykeln du befinner dig.

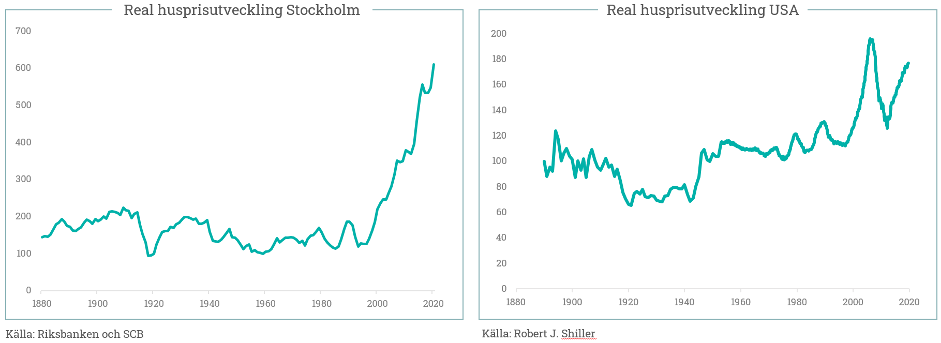

Som retoriskt grepp i det här blogginläggets inledning så beskrev vi med flit Stockholms bostadsprisutveckling mellan 1875 och 1995. I grafen nedan till vänster har vi kompletterat den tidsserien med all data fram t.o.m. idag. Vi ber om ursäkt för Stockholmscentrismen men vi har använt datan för huvudstaden för att det inte finns så lång data för hela landet. Hade det funnits riksdata hade bilden dock varit snarlik.

Man behöver inget förstoringsglas för att konstatera att det händer något avsevärt från början av 2000-talet. Bostadspriserna formligen exploderar. Det är en ganska vanlig syn runt om i världen. Som du ser är utvecklingen snarlik även i USA (högra grafen). Vi hade kunnat stoppa in nästan vilket västland som helst i grafen och fått ungefär samma bild.

Den viktigare frågan är kanske då vad som driver prisfluktuationerna runt trend, eller uttryckt på annat sätt, vad driver bostadspriser på medellång sikt? Det är jättelätt att svara på – utbud och efterfrågan. Det är ju dock lite torftigt att konstatera det, eller hur? Lite som när aktiemäklaren förklarar att skälet till att aktien gick upp var att det fanns fler köpare än säljare. Låt oss dyka djupare i vad som driver utbud och efterfrågan.

Vad driver utbud och efterfrågan på bostäder?

Vi börjar med att säga några ord om utbud på bostäder i Sverige. Det är det enklaste att resonera kring då inte så mycket har förändrats på det området under de senaste årtiondena. Utbud drivs förstås alltid av prisnivåer. Om huspriserna går upp blir det mer attraktivt att bygga nytt. Samma sak gäller kostnader för att bygga. Om dessa går ner eller i alla fall inte ökar lika mycket som försäljningspriserna så bidrar det också till ökat utbud. Vidare är tillgången på finansiering och riskvilligt kapital för att dra igång byggprojekt av betydelse. I Sverige vet vi att bostadspriserna har gått upp och att byggnadskostnaderna inte har gått upp i fullt lika stor omfattning. Däremot har det ända sedan 1990-talet ändå byggts ganska lite.

Utbudet på svenska bostäder förefaller alltså vara relativt oelastiskt. Med det menas att utbudet reagerar långsamt på ökad efterfrågan och stigande priser. Exakt vad det beror på är lite oklart men det kan ha med sådant som tid att processa bygglov och hyresregleringar att göra. I marknaden med oelastiskt utbud brukar prisfluktuationerna vara mer dramatiska. Både upp och ner.

Även om utbudssidan har hjälpt till genom att vara oelastisk så finns förklaringen till den kraftiga prisökningen i svenska bostäder troligen på efterfrågesidan. Vad driver då efterfrågan?

De huvudsakliga drivkrafterna är:

- Hushållens inkomster

- Räntenivåer

- Bankernas villighet att låna ut pengar

- Regleringar

- Demografi

- Arbetslöshet

- Skatt

- Momentum

Under dessa rubriker finns det mycket att säga. Avskaffande av fastighetsskatten har bidragit till prisutvecklingen. Likaså hyresregleringarna som har gjort det näst intill omöjlig att hyra bostad. Det står idag 580 000 svenskar i offentlig bostadskö och på vissa orter är det 20 års väntetid på en hyresrätt, vilket gör att många blir vad som närmast är att betrakta som ”forced buyers”. Det har också hänt mycket när det gäller bankernas villighet att låna ut pengar. När kapitalregelverket Basel II infördes så minskade kapitalkraven på bankerna vid bostadsutlåningen vilket ledde till kraftig marginalpress (dvs minskning av bolåneräntan). På samma sätt avskaffade bankerna under tidigt 2000-tal praxisen att dela bolånen i topplån och bottenlån vilket gjorde det billigare att ta lån med högre belåningsgrad.

Man avskaffade också praxisen att ta högre ränta av bolånekunder som lånade till bostadsrätter vilka förr betraktades som en något sämre säkerhet än enfamiljshus. Svenskarna blev också successivt mindre entusiastiska över amorteringar vilket gjorde att man tyckte sig ha råd att betala mer. Den gamla amorteringskulturen närmast försvann innan Finansinspektionen såg sig tvungen att ingripa och kräva att hushållen amorterar vid vissa minimibelåningsgrader. På samma sätt har Finansinspektionen stramat åt lite när det gäller bankernas kapitalkrav när det gäller bolån. Dock inte hela vägen tillbaka till de nivåer som rådde före 2007.

En viktigare drivkraft är dock troligen det allmänna ränteläget som har gjort att genomsnittliga tremånadersräntor på svenska bolån gick från dryga 6% i slutet av 2008 till en situation där man nu kan få bolån för ner mot 1% i ränta. Hushållens förväntningar på framtida räntor har också fallit kraftigt vilket bidrar till att de anser sig ha råd att betala mer för bostäder.

Till ovan kommer också en faktor som vi kan kalla ”momentum”. Stigande priser skapar förväntningar om högre priser i framtiden vilket gör bostadsköpare mer betalningsvilliga. Det finns också en rent matematisk komponent i faktorn momentum, nämligen att hushållen inte behöver vare sig spara eller amortera för att ha råd med insatser till större boenden när priserna går upp. Det gör att en prisuppgång till viss del föder sig själv (vilket är definitionen på momentum).

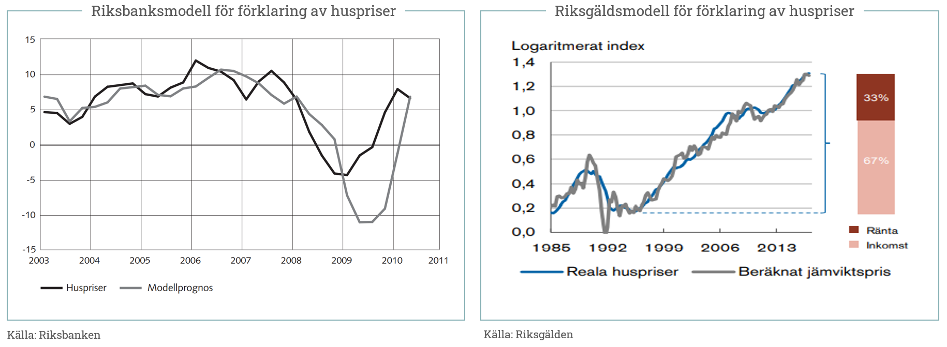

Exakt vilka av ovanstående faktorer som spelar mest roll verkar akademin vara rimligt överens om. Åtminstone landar reglerare och centralbanker i ungefär samma modeller när de ska förklara bostadsprisutveckling. Ganska ofta drar de slutsatsen att hushållens reala disponibla inkomst, en genomsnittlig real bolåneränta efter skatteavdrag (”realräntan”) samt hushållens finansiella förmögenhet räcker som förklaringsvariabler. Att blanda in övriga förklaringsvariabler brukar inte göra så stor skillnad. Nedan är exempel på sådana modeller. I den vänstra grafen beskriver Riksbanken en modell som bygger på ovan nämnda tre variabler och ser ut att förklara det mesta av prisutvecklingen. Till höger återfinns ett exempel från Riksgälden som endast bygger på hushållens disponibelinkomst och räntor och ändå får väldigt bra förklaringsvärde.

Båda ovanstående modeller kommer fram till att prisutvecklingen fram till deras respektive slutdatum (2018 i Riksgäldsmodellen) förklaras väl av fundamentala drivkrafter. Norges Bank har gjort motsvarande analys och kom fram till att en modell som innehåller hushållens inkomster, räntor, arbetslöshet och nybyggnation förklarar utvecklingen i norska huspriser. Det verkar alltså som att du som bostadsköpare inte i första hand ska fundera på om vi befinner oss i en bostadsbubbla utan snarare på om de fundamentala drivkrafterna är uthålliga eller inte. Dvs, om huspriserna ska gå ner i Sverige så kommer det troligtvis ske p.g.a. fallande disponibla inkomster, stigande arbetslöshet eller stigande räntor.

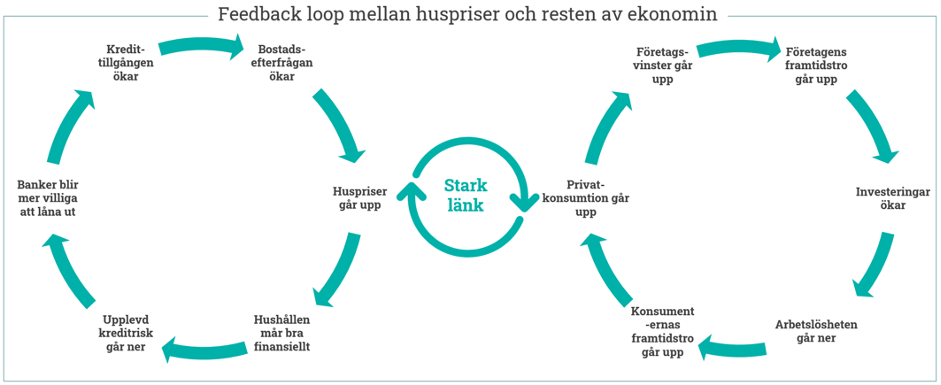

En slutlig faktor att ha i åtanke är att ekonometriska modeller lätt kan ge intrycket av att huspriser är en beroende variabel som påverkas av ett antal exogena och oberoende variabler (som disponibla inkomster eller räntor). Verkligheten är dock mer komplex än så. Huspriser, räntor och hushållens inkomster är alla olika delar av ett system som präglas av att alla faktorer hänger ihop och påverkar varandra. D.v.s. huspriser påverkar räntor och hushållens inkomster som sen i sin tur påverkar huspriser tillbaka igen i en slags cyklisk dans som består av deltagare som ändrar sina beteenden beroende på hur systemet och deras förväntningar utvecklas.

Ett kanske komplicerat sätt (men fortfarande kraftigt förenklat jämfört med verkligheten) att beskriva detta återfinns i diagrammet nedan som försöker illustrera hur hushåll, bostadspriser, banker och övriga företag påverkar varandra och hur detta lätt kan utvecklas till en feedback loop. Du som vill prognostisera bostadspriser bör därför hålla ett öga på alla faktorer i bilden nedan. En störning i någon av dessa faktorer kan påverka bostadspriser i nya riktningar.

Tycker man att ovan är för krångligt så finns det en enskild variabel som förtjänar att bevakas extra noga. Vi har årtionden av fallande räntor bakom oss. Det har fundamentalt påverkat priset på alla tillgångsslag inklusive bostäder.

Riksgälden kommer fram till att hushållens inkomster har en något större förklaringsgrad än räntorna i sin bostadsprismodell. Det som är viktigt att komma ihåg dock är att fallande räntor skapar stigande förmögenheter som gör hushållen mer konsumtionsbenägna. Det sänker också företagens investeringskostnader vilket tillsammans med ökad konsumtion från hushållen gör att företagen investerar och anställer mer arbetskraft. Räntorna har därmed även en betydande indirekt effekt på inkomsterna som i sin tur ger effekt på bostadspriserna.

Därmed är det nog säkert att anta att räntorna har monumental betydelse för bostadsprisutvecklingen. Gissningsvis är fallande ränteförväntningar också ett av huvudskälen till att huspriserna rakar i höjden coronaåret 2020, tillsammans med lite mjuka faktorer som att folk inser att de kommer vistas mer hemma. Om räntorna fortsätter falla eller bara stannar där de är nu så är det vår gissning att huspriserna kan fortsätta uppåt. Skulle ränteförväntningarna däremot plötsligt förändras kan det få stora effekter på tillgångspriser från de låga räntenivåerna som är dagens utgångspunkt.

Jag hoppas att det här blogginlägget har spridit lite ljus över bostadsprisernas underliggande drivkrafter. Jag hoppas också att du överväger att låta Stabelo vara med och finansiera din resa genom bostadskarriären. Med våra färdigförhandlade bolån med automatisk rabatt ska du, förutom att få en bra bolåneränta, kunna du fokusera mer på ditt boende och mindre på ditt bolån.

Ta hand om er och håll avstånd

// Hampus Brodén, VD Stabelo Group AB

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.