Vad innebär det orangea kuvertet?

Snart trillar det orangea kuvertet ned i brevlådan som därefter ofta blir en prydnad på hatthyllan eller skapar magont med löften om låg pension och ett långt arbetsliv. Men måste det vara så? Vi går igenom det viktigaste du behöver känna till för att sätta dig i förarsätet.

Vad är det orangea kuvertet?

Det orangea kuvertet är ett årsbesked över din allmänna pension, alltså den del av pensionen som betalas av staten. Den baseras på dina inkomster som du betalar skatt på och uppgår till 18,5% av din inkomst upp till 7,5 inkomstbasbelopp (IBB), alltså upp till 468 750 kr för 2018 vilket motsvarar en månadslön på 39 063 kr.

Det innebär att den inkomst som överstiger den här nivån inte ger någon ytterligare pensionsavsättning från staten. Då blir det än viktigare (viktigt oavsett!) att du har en avtals- eller tjänstepension i din anställning, alltså den del som arbetsgivaren betalar. Sist men inte minst och den sista beståndsdelen i ditt pensionssparande utgörs av ett eventuellt eget sparande på toppen.

Vad består allmänna pensionen av?

Den allmänna pensionen består av två delar, dels inkomstpensionen som utgör 16% av din inkomst och ger pensionsrätter samtidigt som pengarna går till att finansiera dagens pensionärer. Dels premiepensionen som är de sista 2,5% av din inkomst, denna får du förvalta själv genom att välja 1-5 fonder som pengarna ska placeras i.

Hur ska jag placera min premiepension?

Gör du inget val alls så får du ickevalsfonden AP7 Såfa. Glädjande nog har ”soffliggarfonden”, som ickevalsalternativet brukar kallas i folkmun, gått riktigt bra och det till en mycket låg prislapp.

AP7 Såfa anpassar riskexponeringen i sparandet utefter din ålder. Ju längre tid kvar till din pension desto mer risk, som sig bör. Det innebär kort och gott att du har en ren (global) aktiefond i din premiepension fram tills dess att du fyller 55 år. Därefter blir det lite mindre cayennepeppar och lite mer matlagningsgrädde i grytan. Räntor är ett tillgångsslag som svänger mindre, tingar en lägre risk men också en lägre förväntad avkastning än aktier. Prislappen på både aktiefonden och räntefonden är mycket låg.

AP7 har även en belåning i aktiefonden vilket innebär att de kan investera upp till 135 kr per sparad hundralapp, för att få en hävstång. Rätt utnyttjat är det ett kraftfullt verktyg över tid men risken blir också lite högre eftersom det svänger lite mer i båda riktningarna, både uppåt och nedåt. För dig som vill fördjupa dig kring AP7 Aktiefond så kan du med fördel läsa mer här.

Utöver ickevalsalternativet så finns det ungefär 800 fonder på fondtorget att välja bland. Generellt kan jag säga att det är vettigt att kolla prislappen på fonden och som riktmärke så kan du använda avgiften för genomsnittsspararen som ligger på 0,23%. Det finns däremot fonder som kostar mer än så och som faktiskt också levererar god avkastning eller har gjort så historiskt, det enda vi med säkerhet kan mäta.

Jag pratade om cayennepeppar och matlagningsgrädde förut när jag ville visualisera risk, men vad är vad? Generellt kan man dela upp fonder i nedan ordning (från låg till hög risk):

- Penningmarknadsfonder (räntor)

- Obligationsfonder (räntor)

- Blandfonder (räntor/aktier)

- Globala aktiefonder

- Regionala aktiefonder

- Landfonder

- Branschfonder

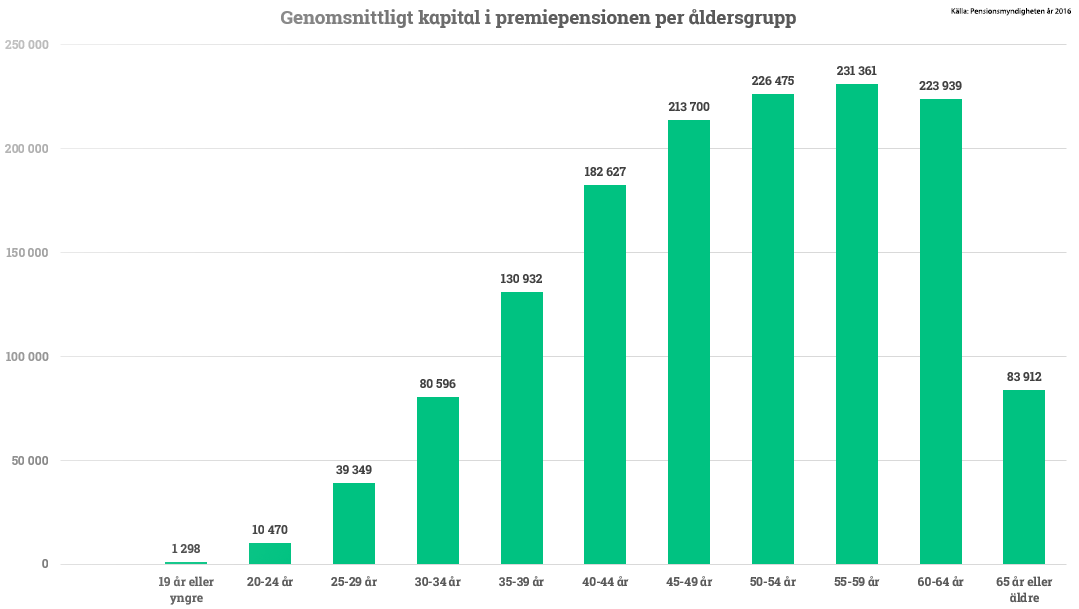

148 236 kr var det genomsnittliga marknadsvärdet i premiepensionen år 2016. Klicka på bilden nedan för att förstora och kika hur stort det genomsnittliga marknadsvärdet är per ålderskategori. Du kan med fördel se över sin pension på sajten Minpension.se för att se hur du ligger till.

Vad bör jag tänka på för att maximera min pension?

Här är några tips på vägen för att optimera ditt pensionssparande:

- Tänk på avgifterna! Även små avgifter gör stor skillnad över tid. Avgiften för genomsnittsspararen är 0,23%. Hur hög är din avgift? På Pensionsmyndighetens sida kan du se vad din genomsnittliga avgift och avkastning är i förhållande till kollektivet. Om din genomsnittliga avgift är högre än snittet, har det också gett en högre avkastning än snittet?

- Har du dyra fonder i ditt sparande utanför pensionen? Kom ihåg att fondavgifterna är kraftigt rabatterade i premiepensionen, så överväg att ha de dyra fonderna där istället?

- Inte riktigt beredd att gå i pension vid 65? Jobba några år till så blir pensionen generellt sett högre.

- Var försiktig med försäljare som ringer upp dig och vill sälja på dig världens bästa spartjänster. Om de nu är världens bästa, varför behöver de då ringa?

- Gör en prognos på Minpension.se, det är enkelt och smidigt. Då ser du snabbt om pensionen förväntas bli vad du hoppas på, om inte så kan ett eget pensionssparande på toppen vara ett bra komplement.

Sist men inte minst, lite statistik!

11 791 kr var den genomsnittliga allmänna pensionen före skatt år 2016.

17 423 kr var den totala genomsnittliga pensionen före skatt år 2016.

50-55% är den totala pensionen som andel av slutlönen i genomsnitt år 2016.

5,7 miljoner orangea kuvert skickades ut ifjol

Baseras på siffror från inkomståret 2016

Hur har du investerat din premiepension? Dela gärna med dig och inspirera oss andra,

Nicklas