Inför öppning: Viktig vecka framför oss

Det var fullt med rapporter förra veckan och vi håller tempot uppe hela vägen till torsdag även denna vecka. Vi är mitt i rapportsäsongens epicentrum där vi ska försöka knyta ihop säcken här hemma samtidigt som blickarna vänds mot tech-giganterna i USA. Dessutom får vi flera räntebesked. Så det är en väldigt viktig vecka vi har framför oss.

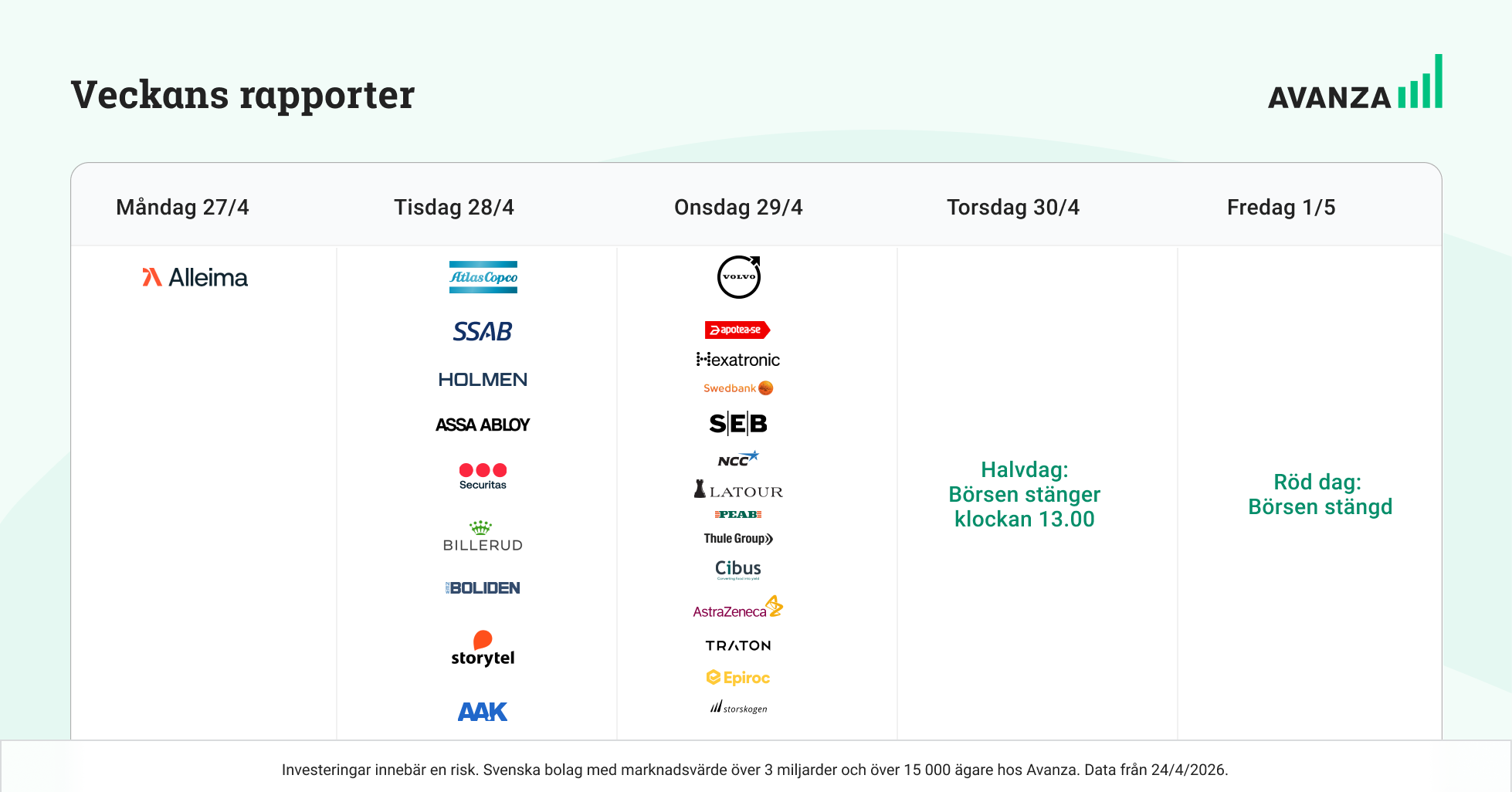

Hittills tycker jag att rapporterna varit rätt hyfsade. Ingen verkar (ännu) se någon större inverkan från kriget i Mellanöstern, orderingången ser på många håll bra ut och vd:arna är optimistiska om än ödmjuka inför att saker kan förändras och att ekonomin inte går på högvarv. Här har ni kommande veckas svenska rapporter:

I förra veckan lanserade vi externa analyser direkt i appen och på sajten. Extra bra just nu när rapporterna väller in och man snabbt vill ha en ”koll” från de som har det som jobb att följa och dissekera bolagen. Jag använder analyserna som en sparringpartner för att testa min egen tes, se om marknadens reaktion faktiskt är rimlig eller om det finns något i det finstilta som jag missat. Jag skrev ett längre inlägg om det som ni kan läsa här!

Rapportkollen: Så agerade ni i rapportfloden

Ni verkade uppskatta förra veckans lista på hur kunder agerat i de rapporterande bolagen så jag tänkte vi kunde köra på en favorit i repris. Jag noterar att det framförallt köptes i de rapporterande bolagen, med undantag för Volvo, Mildef och Evolution. Volvo och Mildef gick upp på sina respektive rapporter och det senare gjorde till och med en omvänd vinstvarning så jag tolkar detta som vinsthemtagningar. Vad gäller Evolution så tolkar jag detta som att kunderna inte tyckte att rapporten var betryggande i att det kommer en förändring eller vändning och att tålamodet tryter.

Electrolux – nettoköpt

ABB – nettoköpt

Handelsbanken – nettoköpt

Saab – nettoköpt

Volvo – nettosåld

Evolution – nettosåld

Investor – nettoköpt

Mildef – nettosåld

Tesla – nettoköpt

Axfood – nettoköpt

Källa Avanza, handel under dagen respektive bolag rapporterat.

Varje rapportmorgon försöker jag efter bästa förmåga skriva korta referat på de mindre bolagens rapporter på X (tidigare Twitter). Följ gärna tråden där för snabba uppdateringar.

Tre saker att hålla koll på i veckan

Räntebesked från USA och EU

På onsdag lämnar amerikanska Federal Reserve räntebesked och på torsdag är det dags europeiska för ECB. Ingen av centralbankerna väntas röra räntan just nu (styrräntan i Sverige ligger kvar på 1,75 %), men det blir högintressant att lyssna på tonläget. Marknaden letar efter ledtrådar om hur de planerar agera framöver i ljuset av kriget i Mellanöstern med dess konsekvenser på inflation och tillväxt.

Tech-jättarna upp till bevis

Nu riktas blickarna mot USA där de absolut största bolagen rapporterar. På onsdag kväll kommer Microsoft, Alphabet, Meta och Amazon med sina siffror, och på torsdag kväll är det dags för Apple. Eftersom de här bolagen väger så tungt i världsindex kommer deras resultat styra humöret för resten av veckan.

Börsen tar tidig helg (halvdag torsdag, stängt fredag)

På fredag tar börsen ledigt för 1 maj. Det betyder att vi har en kortvecka framför oss: på torsdag (Valborgsmässoafton) är det halvdag och Stockholmsbörsen stänger redan klockan 13.00. De flesta europeiska börser håller också stängt på fredag – men glöm inte att Danmark kör på som vanligt om du får tråkigt i hängmattan!

En blick bakåt – veckan som gått

Förra veckan bekräftade att marknaden verkligen ville prata om bolagssiffror snarare än geopolitik. Vapenvilans beständighet gav det fortsatta lugn som krävdes för att rapporterna skulle få styra kursrörelserna. Det var en vecka där vi fick se både stora uppställ och nedgångar.

Electrolux lanserade en trio av nyheter: en företrädesemission, ett nytt samarbete i USA och en rapport som var klart sämre än väntat. Marknadens dom? En nedgång på närmare 25%. Även matjätten Axfood föll kraftigt på sin rapport där man för första gången på länge tappade marknadsandelar och levererade en marginal sämre än väntat.

Bättre gick det för storspelarna ABB och Volvo som bägge överraskade med en orderingång över förväntan och fick följaktligen se sina aktiekurser stiga.

Veckan i siffror

Stockholmsbörsens generalindex stängde ner 3% efter en intensiv rapportvecka men är fortsatt upp över 5% under året. Europa var ner något mindre medan det var allt positivare tongångar i USA och Asien. Framförallt är det hårdvarubolagen med exponering mot AI-sektorn som gått väldigt bra på börsen senaste veckan.

Vinnare: Energisektorn var den som gick bäst förra veckan gissningsvis till följd av att oljepriset steg nästan 14%. Även teknik gick bra här på hemmaplan tillsammans med telekom.

Förlorare: Fastigheter, hälsovård och råvaror var de sektorer som gick sämst i förra veckan.

Indexkollen (utveckling förra veckan):

Dow Jones Industrial Avg -0,4%

Källa: Avanza

Data per den 26-4–2026. Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.