Pausad amortering – fördelar och nackdelar

Många hushåll letar efter sätt att dra ner på utgifter när kostnaderna ökar drastiskt. Eftersom amorteringen är en stor utgiftspost för många så har debatten om pausade amorteringar blåst till liv. Men vilka för- och nackdelar finns det med att pausa amorteringen? Och hur ska man tänka?

En ny verklighet

Inflationen som skenat under 2022 har drivit upp kostnaderna vilket för de flesta är ordentligt kännbart i plånboken. Som grädde på moset behöver Riksbanken höja räntan för att stävja inflationen – vilket i sin tur ökar våra kostnader ännu mer.

Nu är det många som behöver anpassa sig till en ny verklighet med en dyrare tillvaro. Fasta och nödvändiga kostnader så som räntekostnader, drivmedel, el och mat kan vara svåra att påverka och ta bort. Många kategoriserar även amorteringen som en kostnad. Och för de med nya lån (från 2016 när amorteringskravet infördes) och hög belåning kan den posten kännas stor. Att då pausa amorteringen, om man har möjlighet, kan upplevas som en lätt utväg för att få loss pengar och stärka budgeten varje månad.

Amortering bör snarare ses som ett sparande

Här vill jag passa på att påminna om är att amortering bör kategoriseras som ett sparande – snarare än en utgift. Ja, pengarna försvinner från kontot varje månad och minskar flexibiliteten i din ekonomi. Men det minskar din skuld, belåningsgrad och räntekänslighet. Det är inte en kostnad som försvinner likt avgiften eller räntan, utan amorteringen betalas tillbaka till dig och stärker din ekonomi över tid.

Innan du överväger att pausa amorteringen så är det smart att jämföra bolåneräntan. Många kan spara tusenlappar genom att flytta sitt bolån och få en lägre ränta. Här kan du jämföra och se hur mycket du kan spara på att flytta ditt bolån.

Annons

När är det möjligt att pausa amorteringen?

Det finns två kategorier av bolånetagare, dels de som har ”nya lån” tagna efter det första amorteringskravet infördes 2016, dels de som har ”gamla lån” tagna före 2016. För de med nya lån kan det vara svårt att pausa amorteringen utan vidare anledning. Man kan ansöka om undantag för amorteringskravet om man befinner sig i en särskilt svår ekonomisk sits, men banken gör själva en bedömning och det är inte alla som blir beviljade en amorteringspaus. Det bästa är att höra vad som gäller på just din bank. De som har ”gamla lån” har lättare att själv styra över om, och hur mycket, man vill amortera.

Så om man har möjlighet, är det då ett bra alternativ att pausa amorteringen eller något man bör undvika? Låt oss gå igenom det!

Nackdelar med att pausa amorteringen

Det finns tillfällen då en paus eller minskning av amorteringen faktiskt inte alls är en bra idé och man bör överväga att tänka om.

- När pengarna som frigörs används för ren konsumtion, nöje och ”lyx”

Om syftet med att pausa amorteringen är för att du inte längre har råd att åka på solsemester, köpa den nyaste utrustningen till din favorithobby eller gå ut och äta flera gånger i månaden, så bör du nog tänka om. Särskilt om du är högt belånad. Då är det dags att anpassa sin ekonomi efter nya förutsättningar. - När du har hög belåningsgrad och överväger att sälja ditt boende inom en överskådlig framtid

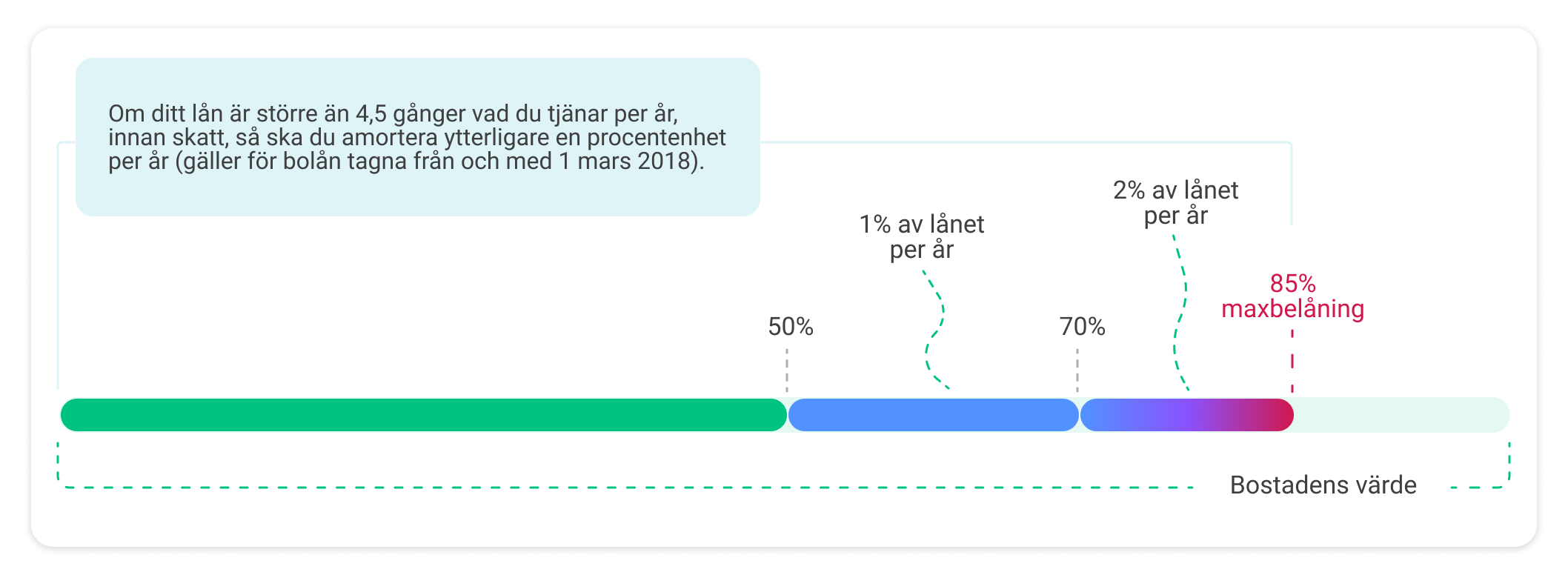

Syftet med en begränsning på max 85% i belåningsgrad är mer tydlig är någonsin. Köpte du en bostad på toppen under 2021–2022 och har en belåningsgrad på cirka 85%, så finns det risk att priserna har fallit mer än din kontantinsats. Om du då vill sälja så behöver du gå in med mer pengar för att lösa lånet. I det här fallet är det inte läge att pausa amorteringen. - När man har alla möjligheter men ändå inte ”passar på”

Kanske har du det jättebra ekonomiskt? Passa då på att amortera för att minska dina framtida kostnader. För ett lån på 2 miljoner kronor och en amorteringstakt på 3% kan du minska dina fasta kostnader med 1 000 kronor per månad om fem år genom minskade räntekostnader när ditt lån blir allt mindre*. Kör hårt och passa på medan din ekonomi är stark, i tuffa tider är låga fasta kostnader tacksamt. Dock med en brasklapp! Detta alternativ stärker din framtida ekonomi genom att minska dina kostnader på sikt. Har du en stark budget redan och tror på en avkastning som överstiger dina räntekostnader, så kan det absolut vara en idé att investera på börsen istället.

*Baseras på en räntesats på 4% och amortering över minst fem år.

När kan det vara till fördel att pausa amorteringen?

Det finns en handfull tillfällen där det faktiskt kan vara fördelaktigt att pausa amorteringen för att få loss mer pengar varje månad.

- När du har dyra lån eller krediter

Betalar du skyhöga räntor på smålån eller krediter varje månad? Prioritera att betala av dessa så snabbt som möjligt. Om du kan pausa eller minska amorteringen på bolånet för betala av lånen snabbare kan det vara klokt. Se till att komma igång med amorteringen direkt när du betalt av de dyraste skulderna. - När alternativet är att ta dyra privatlån/krediter

Är du i en sits där du i dagsläget inte har några privatlån eller krediter, men överväger det som en lösning för att få vardagen att gå runt med mat, el eller vad det nu kan vara. Försök att dra ner på kostnaderna i första hand, men ansök hellre om att pausa amorteringen en period i stället för att skuldsätta dig med dyra lån. - När alternativet är att ta av bufferten för permanent högre kostnader

Det är givetvis helt rätt att använda av bufferten för att täcka upp för oväntade engångskostnader. Men ta inte av bufferten varje månad för att täcka upp för högre kostnader. Om du tömmer bufferten blir du extremt känslig mot plötsliga kostnader. Om du inte får din ekonomi att gå runt är det bättre att minska eller pausa amorteringen under en period. Men låt det inte bli en vana, skär ner på andra utgifter och anpassa din ekonomi efter de nya förutsättningarna och börja amortera så snart du kan igen. - När du börjar närma dig pensionsålder

Kort och gott, att få nya lån som pensionär kan vara svårare än för andra åldersgrupper. Därför kan det vara till fördel att amortera mindre eller pausa amorteringen helt och istället spara pengarna i till exempel fonder eller aktier. Det ger mer flexibilitet i ekonomin och låser inte in pengarna i boendet. I det fall man sitter på ett obelånat boende men inga sparpengar, kan annars alternativet vara att sälja bostaden och flytta för att få loss pengarna på nytt, just eftersom många banker inte beviljar nya lån efter pensionen.

Tips! Innan du överväger att pausa amorteringen, jämför och se om du kan få en lägre bolåneränta hos en annan bank. Här kan du jämföra ditt bolån och se hur mycket du kan spara på att flytta.

Har du låg belåning, en stabil budget och stort utrymme för att spara? Då kanske du snarare ställer dig frågan kring om det är läge att amortera eller investera. Här kan du läsa mer i Avanza Akademin.

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.