Fällorna du bör undvika under utdelningssäsongen

I skrivande stund står boksluten som spön i backen när bolagen nu slutgiltigt stänger böckerna för börsåret 2019. I boksluten får vi också ta del av styrelsens utdelningsförslag som årsstämmorna ska fatta beslut om senare i vår. Många av våra kunder är utdelningsjägare och därmed är bokslutssäsongen extra intressant eftersom det då brukar bjudas på utdelningstillväxt. Hur har den historiska utdelningstillväxten sett ut och vilka fällor finnas det som utdelningsjägare inte borde kliva i? Låt oss kika lite närmare på just detta!

Historisk utdelningstillväxt på börsen

Bolagens vinsttillväxt är det som driver börsen på lång sikt. En stigande vinst leder allt annat lika också till en stigande utdelning, eftersom bolagen ofta har som mål att dela ut en viss andel av vinsten. Om ett bolag har en utdelningspolicy som säger att 50% av vinsten skall delas ut och vinsten stiger 10%, ja då stiger rimligen även utdelningen 10%. Om utdelningen höjs i högre takt än vinsttillväxten så ökar utdelningsandelen och vice versa. Det tillhör vanligheten att börsbolagen ger utdelning till sina aktieägare, men det betyder inte att alla gör det. Ju mer moget ett bolag är desto mindre kapital brukar normalt sett behövas för att växa vidare. Det brukar leda till högre utdelningsandel, högre direktavkastning och lägre vinsttillväxt.

I omvänd ordning behöver ofta mindre bolag behålla mer kapital eftersom att tillväxten kostar på. Om ett mindre bolag ger utdelning till sina aktieägare så brukar det ofta innebära en lägre utdelningsandel, alltså att en lägre andel av vinsten delas ut. Många bolag har en utdelningspolicy som inte sällan är en del av bolagets finansiella mål. Dessa hittar du exempelvis enkelt i bolagets årsredovisning. Den normala utdelningsandelen på Stockholmsbörsen ligger i spannet 30 – 70 procent och prognosen för 2020 är en utdelningsandel på 58 procent.

Den historiska utdelningstillväxten globalt har stigit med omkring 5 – 7 procent i snitt årligen senaste 50 åren, alltså ”portföljens löneförhöjning”. En utdelningstillväxt på 5% innebär att din Yield on Cost (YoC) når 100% efter 28 år. Vid 7% utdelningstillväxt når den 100% redan efter 20 år och med den genomsnittliga utdelningstillväxten vi sett i USA senaste årtiondet så tar det blott 14 år. Vad är då Yield on Cost kanske du tänker? Det är dagens utdelning i relation till det pris du en gång betalade för aktien. Så givet 5% utdelningstillväxt så får du tillbaka hela din initiala investering årligen i form av utdelning. Vid 7% utdelningstillväxt får du tillbaka hela din initiala investering årligen efter 20 år. Avanza kostade 2,10 kr per aktie 2002 (justerat för split 5:1) och 2015 höjdes utdelningen till 2,10 kr (just för split 5:1) vilket innebär att den som köpte aktien 2002 fick tillbaka hela den initiala investeringen i form av utdelning 2015, varje år!

Låt mig exemplifiera:

Om du köper en aktie för 100 kronor som ger 5 kronor i utdelning så uppgår direktavkastningen till 5%. Låt oss vidare anta att aktiekursen fördubblas, kanske som ett resultat av att vinsten stigit, att vi fått multipelexpansion (stigande värdering) eller en mix av de två. Helt plötsligt har vi en aktie som kostar 200 kronor och som ger 10 kronor i utdelning. Vinsten har ju fördubblats och vi antar att utdelningsandelen behålls oförändrad. Den som idag köper aktien till 200 kronor och 10 kronor i utdelning får en direktavkastning på 5%. Men det gäller ju inte dig eftersom du köpte aktien för 100 kronor. Så nu får du 10 kronor i utdelning på en aktie som du köpte för 100 kronor, det innebär att din Yield on Cost (YoC) uppgår till 10%. Om du fyller på ditt innehav eller om någon köper aktien idag så är det ju dock 5% direktavkastning som gäller.

I bilden ovan ser du den historiska utdelningstillväxten på det amerikanska indexet S&P 500. Nu har ju de flesta av oss övervikt svenska aktier i portföljen men USA är både världens största ekonomi och kapitalmarknad och bjuder därför på intressant statistik som ändå kan vara relevant. Den genomsnittliga utdelningstillväxten under perioden är +6,21% per år. Största utdelningssänkningen skedde föga förvånande 2009 i kölvattnet av finanskrisen och den största höjningen skedde 2012. Förra årtiondet var den genomsnittliga utdelningstillväxten faktiskt strax över 10 procent.

Håll koll på detta som utdelningsinvesterare

- Var försiktig med bolag som har hög direktavkastning

Det klassiska uttrycket ”om något låter för bra för att vara sant så är det nog också det” gäller här. Börsens genomsnittliga direktavkastning är i skrivande stund omkring 3,5% efter fjolårets börsuppgång. Den siffran kan förvisso stiga när vi synat bolagens utdelningstillväxt i boksluten. Men om en aktie har en direktavkastning över den nivån så bör du titta lite närmare. Troligtvis kommer större och mer mogna bolag som delar ut en större del av resultatet kunna ge 6-7 procent utan att du behöver höja ögonbrynen. Men över den nivån är nog klokt att kolla extra noga. En klassiker är att aktiekursen faller på grund av operationella problem men att direktavkastningen ser ut att vara hög fram till att bokslutet kommer och bjuder på en utdelningssänkning. Detta eftersom direktavkastningen baseras på fjolårets utdelning i förhållande till nuvarande aktiekurs utan att ta hänsyn till implicit risk för utdelningssänkning. - Hur hög utdelningsandel har bolaget?

Bolagen på Stockholmsbörsen brukar ligga i spannet 30 – 70 procent och prognosen för 2020 (OMXS30) ser ut att landa på 58%. En låg utdelningsandel borgar för att bolaget kommer kunna bibehålla en god utdelningstillväxt över tid och minskar risken för sänkt eller slopad utdelning i sämre tider. Ett stort och moget bolag med hög utdelningsandel samt direktavkastning lär inte kunna bjuda på lika stor framtida utdelningstillväxt som ett mindre bolag. Det mindre bolaget delar oftast ut en mindre andel av vinsten som sagt, vilket innebär att utdelningstillväxten har goda chanser att bli god över tid, i takt med att både vinst och utdelningsandel stiger. Men det klassiska ordspråket ”hellre en fågel i handen än tio i skogen” gäller här. Det mindre bolaget måste ju lyckas öka sin försäljning och vinst över tid för att bli ett lovligt byte för en utdelningsjägare. - Hur ser bolagets historiska vinsttillväxt ut?

Om bolaget haft en någorlunda jämn vinsttillväxt historiskt så lär också utdelningsresan bli lugnare. Om bolaget däremot är cykliskt och vinsten fluktuerat kraftigt så betyder det med stor sannolikhet att utdelningen också kommer vara volatil. Ju högre utdelningsandel från start desto mer osäker är utdelningen om vinsten visat sig svänga kraftigt historiskt och vice versa. - Se upp för extra-/bonusutdelningar

Ibland ger bolag bonusutdelningar eller extrautdelningar. Det är inget fel med det, ibland kan man ha sålt någon tillgång, affärsområde eller liknande och inte vet hur man ska sätta pengarna i arbete. Då är det bättre att dela ut dem. Men blanda inte ihop en extrautdelning eller bonusutdelning med den ordinarie dito. Om direktavkastningen verkar hög och du ser att utdelningen består av både en ordinarie- och en bonusutdelning så är det mest rättvist att bara räkna den ordinarie. På senare tid har det funnits en tendens att vissa bolag istället för att höja utdelningen ger en extrautdelning. Kanske för att de tänker att denna kan dras tillbaka närsom utan att det räknas som en sänkt (ordinarie) utdelning. Personligen kan jag ifrågasätta lite grann när bolag sätter i system att ge en extrautdelning på toppen år efter år. - Syna bolagets utdelningspolicy eller finansiella mål

De flesta bolagen som ger utdelning har en utdelningspolicy eller anger något kring utdelningen i den finansiella målen. Dessa hittar du enklast i årsredovisningen genom att helt enkelt söka på exempelvis ”utdelning” eller ”utdelningspolicy”. Hur hög är utdelningsandelen senaste året/åren i förhållande till vad policyn stipulerar? Om utdelningsandelen är högre så kan det finnas risk att utdelningen sänks närmare målet om tiderna blir bistra. - Hur ser bolagets utdelningstrend ut?

Sist men inte minst.. kika på hur historiken sett ut. Historiken brukar ju sägas inte ge någon garanti för framtiden och så är det ju men samtidigt säger det en hel del. Många bolag är oävna att sänka utdelningen, speciellt om den höjts eller varit oförändrad under lång tid. En sänkt utdelning letar sig likt en kall kår längs ryggraden in i investerarnas riskaptit och ses som ett svaghetstecken. Men ingen regel utan undantag, det kan ju vara så att man slopar utdelningen för att man står i begrepp att göra ett stort och värdeskapande förvärv, så det beror helt enkelt på. Men stäm åtminstone av hur trenden sett ut. HM är ett bra exempel, de har aldrig sänkt utdelningen och bibehållit den oförändrad sedan 2014 trots att de nog egentligen borde ha sänkt den. Men nu ser bolaget att försäljning och lönsamhet pekar åt rätt håll och hoppas kunna övervintra tills vinsterna stiger och utdelningsandelen därmed sjunker tillbaka.

Hur viktig är utdelningen för totalavkastningen?

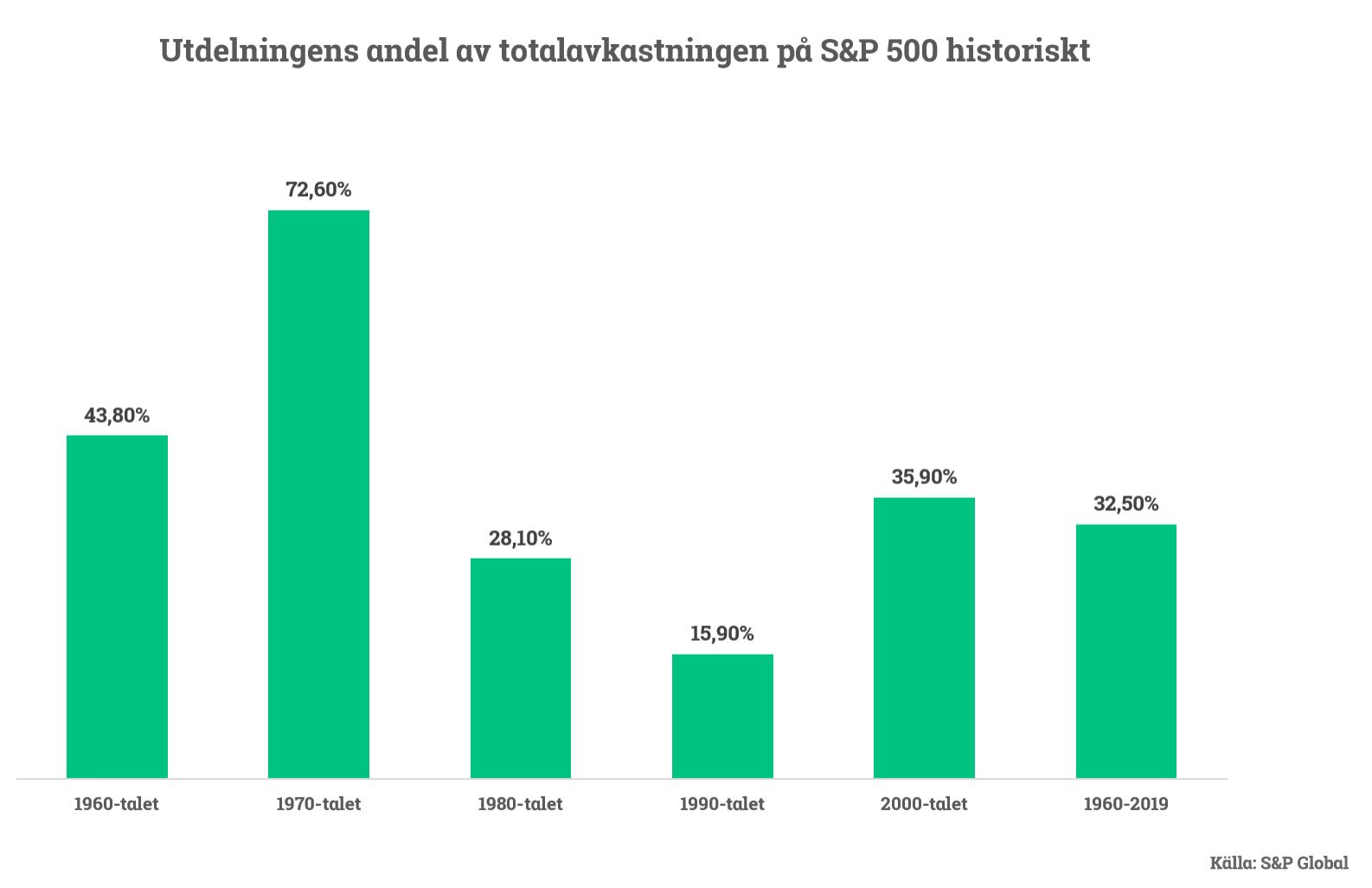

Den forna amerikanska industrimagnaten John D. Rockefeller lär ha sagt ”Do you know the only thing that gives me pleasure? It’s to see my dividends coming in.”. På det temat kan det vara ganska intressant att ställa sig frågan just hur stor inverkan utdelningen faktiskt har på den långsiktiga totalavkastningen? I nedan bild ser du statistik från USA som visar att utdelningen i snitt utgjort 32,5% av den årliga avkastningen under perioden 1960-2019. I sämre börstider har utdelningen utgjort en större del och i bättre börsklimat har den naturligt minskat till en lägre andel. Om vi antar att börsens värdering är någorlunda rättvis och därmed inte kommer bjuda på multipelexpansion (stigande värdering) eller att vinsterna kommer öka nämnvärt i det korta perspektivet så kan nog utdelningen utgöra en större andel av totalavkastningen framgent än vad historien antyder.

Sist men inte minst… behöver vi såklart lite svenska exempel. Investor är den mest ägda svenska aktien hos oss. Sedan 1987 har aktien bjudit sina aktieägare på en avkastning om 9 303 % eller 14,7% i snitt per år. Om vi delar upp avkastningen på kurstillväxt och utdelning ser vi att utdelningen utgör 69,6% av den totala avkastningen. Om utdelningen inte hade återinvesterats utan bara samlat damm på ett konto och agerat snacks åt inflationstrollet så sjunker den årliga avkastningen ned till 10,8%. Inte så stor skillnad kanske du tänker, men tillåt mig invända. Om du investerat 10 000 kronor i Investor 1987 så har du sett kapitalet växa till 924 000 på 33 år. Om du inte återinvesterat utdelningen så får du istället nöja dig med 286 000 kronor, det tycker jag är en viss skillnad. Utdelningstillväxten är portföljens löneförhöjning och från 70 öre i utdelning 1975 (justerat) fram till dagens förslag för 2020 på 14 kr per aktie har utdelningen stigit 20 gånger eller +6,9% per år i snitt. Ytterligare ett exempel på detta är klassikern i Ratos årsredovisning från 2011:

Min kollega Karl Lans på Placera har skrivit en artikel om bolagen som förväntas höja utdelningen mest i Europa.

Lycka till under utdelningssäsongen och avkastning på dig!

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.