Hack i kurvan eller urspårning – marknaden efter Corona

Hur kommer Kinas tillväxt och dess påverkan på världsekonomin att bli och vad innebär det i sin tur för de företag som har exponering mot Kina, direkt eller indirekt? En del av marknadens aktörer har fram till nu talat i termer av en förskjutning av konsumtionen som följd av coronavirusets utbredning och att det endast blir temporära effekter medan fler och fler under den senaste veckan börjat tala om ökad risk för global recession som nu också delvis prissatts på aktiemarknaderna.

IMF räknar i sitt grundscenario med att effekten för Kina blir cirka 0,4% på BNP och att Kina kommer att ha en tillväxt på 5,6% för helåret 2020. Det skulle i sin tur påverka världsekonomin endast med någon tiondel.

Förskjutning av konsumtionen eller likviditetsbrist för företagen?

Låt oss uppehålla oss till tanken kring att det endast skulle bli en förskjutning av konsumtionen. Från ett värderingsperspektiv skulle det då innebära att ett bolags kassaflöde förskjuts något kvartal i tiden och eftersom marknaden delvis värderar bolag utifrån en evig investeringshorisont så skulle resonemanget kanske inte leda till någon större förändring i synen på ett bolags värde.

Om vi istället tänker att denna förskjutning av konsumtionen eller kassaflödet är som om vi inte skulle få lön på några månader, hur påverkar det då vår ekonomi? Risken för likviditetsproblem blir för mig uppenbar. Det skulle i förlängningen kunna leda till att en del bolag helt enkelt inte klarar rörelsekapitalfinansieringen vilket kan komma att skapa betydligt större problem än en förskjutning i kassaflödet.

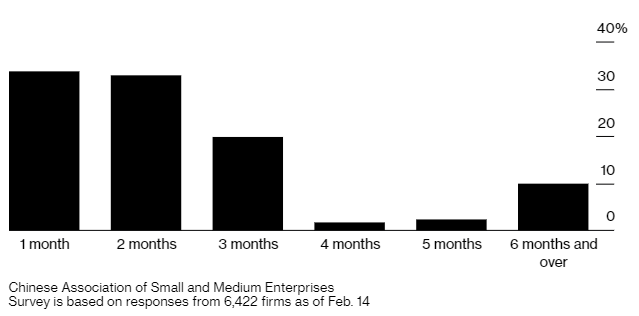

Likviditetsproblem inom en månad

Enligt en undersökning bland små och medelstora bolag i Kina kommer en tredjedel att få problem med likviditet redan efter en månad och ytterligare en tredjedel kommer att få problem efter två månader.

Källa:Bloomberg

Kinas ledare har både sänkt räntan och beordrat banker att möta finansieringsbehovet. Frågan är om finansieringen når fram i tid till de företag som behöver den och i den omfattning som krävs för att undvika en mer permanent skada i form av betalningsinställelser? På lång sikt skulle det kunna leda till högre andel Non-Performing Loans (NPL) i banksektorn, något som lär bli viktigare att följa.

Ett svenskt företag jag talat med har stängt sin produktion till 1 april. De ser ett liknande mönster hos andra internationella aktörer. Risken är att den globala distributionskedjan får en sådan störning att det påverkar den globala ekonomin.

Under den senaste veckan har Kina uppmanat privata företag att successivt återuppta produktionen där så är möjligt. I vilken omfattning detta faktiskt är möjligt och vilken risk detta innebär är svårt att bedöma.

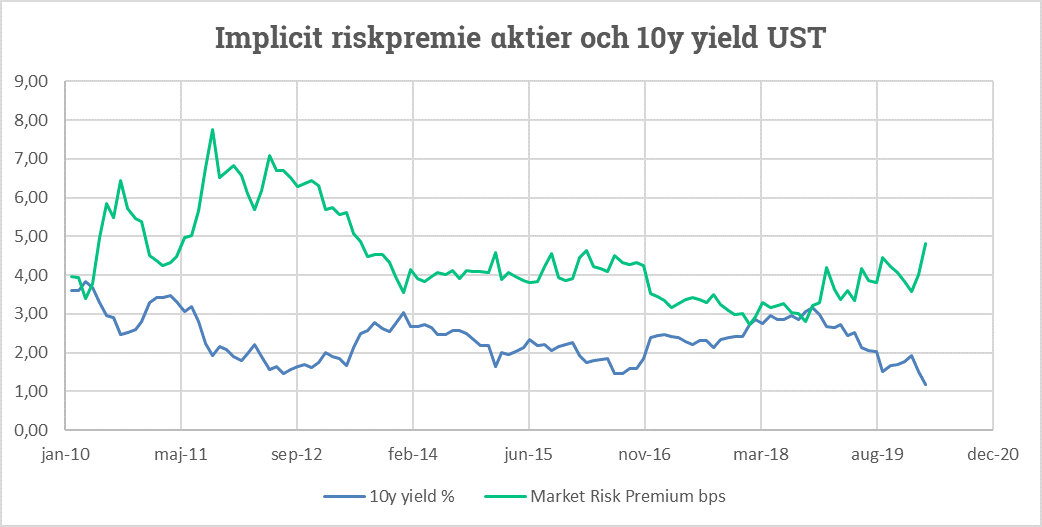

Riskpremien för att äga aktier kring historiskt snitt

Marknaden har nu börjat sätta pris på risken för ett mer utdraget förlopp och med risk för bredare spridning och en möjlig pandemi efter att fler än 50 länder nu registrerat sjukdomsfall. Låt oss ta en titt på hur mycket marknaden prisar in och jämföra det med hur det sett ut historiskt.

Källa: Infront, Factset

Marknadens implicita riskpremium för att äga aktier ligger nu på 4,8% (grön linje) strax över det historiska snittet på 4,4%. Den 10-åriga amerikanska räntan handlar nu till historiskt låga 1,20% (blå linje) och flykten till säkra hamnar den senaste tiden har lett till ökade köp av statspapper framför mer riskfyllda tillgångar som aktier.

Det påverkar i sin tur marknadens implicita riskpremium för att äga aktier. När räntan går ned ökar marknadens implicita riskpremium och det ser billigare ut att äga aktier relativt räntor. Med den ökade osäkerheten kring tillväxtutsikterna behöver marknaden rimligen ha en högre riskpremie för att hålla aktier.

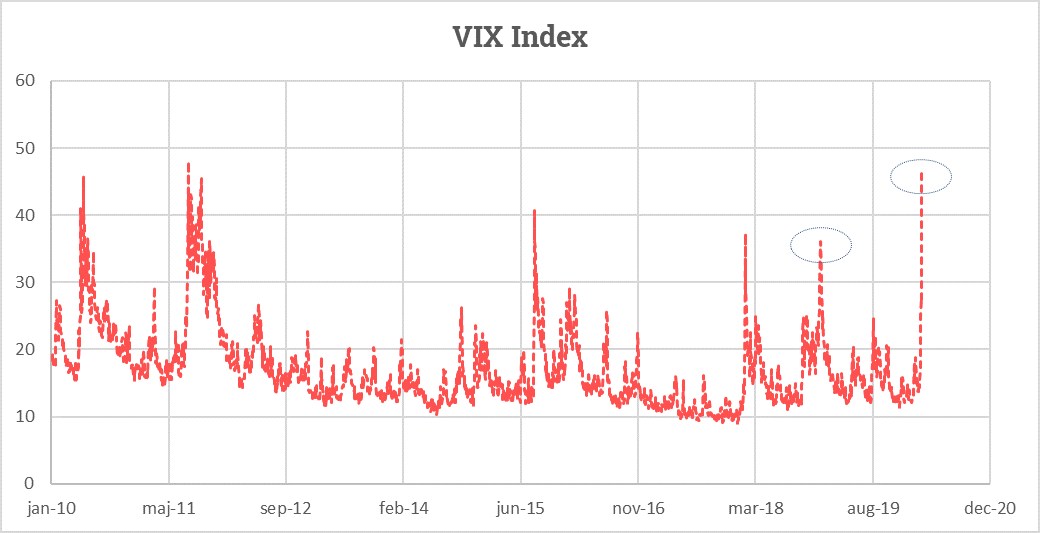

Högre volatilitet än under börsfallet 2018

Källa: Infront/CBOE

Det snabba händelseförloppet har gjort att volatiliteten fullkomligen exploderat på marknaden och nu handlar högre än under de stora börsfallen under fjärde kvartalet 2018 då marknaden också handlade på recessionsoro. Då toppade VIX volatilitetsindex på 36,2% medan vi nu ligger kring 47%. Tolkningen av detta är att marknaden i snitt skall röra sig 3% per dag den kommande månaden. För mig låter detta inte rimligt och i så fall bör volatiliteten snart komma ner lite så att marknaden under den kommande månaden skall handla i ett lugnare tempo.

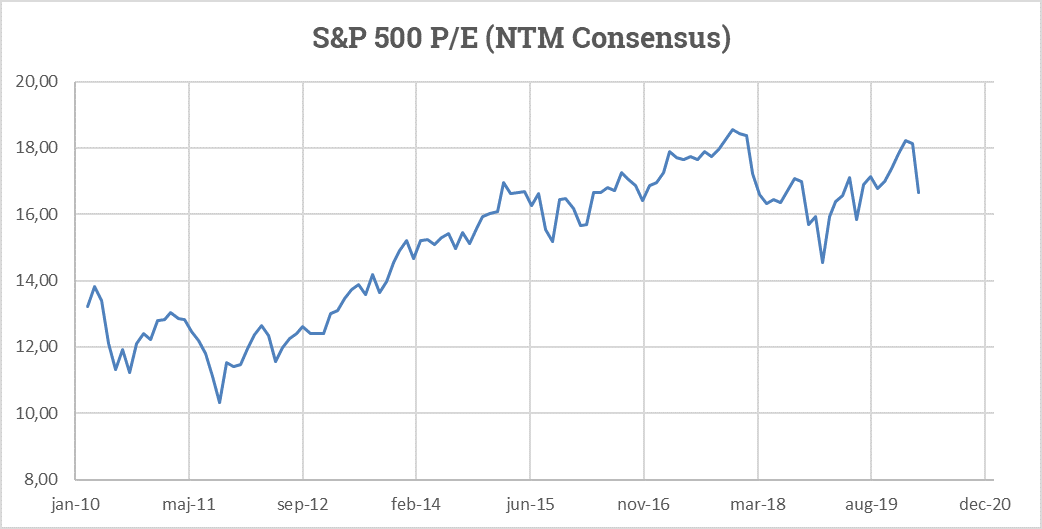

Mer rimlig värdering efter korrektionen

Hur värderar vi i så fall börsen efter senaste tidens nedgångar? Grafen nedan visar framåtblickande P/E nästkommande tolv månader för S&P 500 enligt consensusestimat, som förvisso kan komma att revideras.

Källa: Factset

Det historiska snittet de senaste 10 åren för P/E-talet för amerikanska börsen är cirka 15 gånger förväntad vinst och nu handlar marknaden till knappt 17 gånger nästa års vinst. Investerare i världens olika hörn har fram till nyligen upprepat mantrat TINA (There Is No Alternative) och fortsatt köpa börsen i brist på alternativ eftersom räntor ju ger nära noll eller till och med kan ge negativ avkastning. Efter den senaste tidens börsfall kanske det finns skäl att omvärdera det hela till MIA (Many Investment Alternatives)?

Den senaste tidens korrektion må vara kraftfull men sannolikt nödvändig för att kunna skapa möjligheter för bra investeringar i stabila bolag med starka kassaflöden. Det finns ju alltid bolag som blir lågt värderade när det är stökigt på börsen. En värdering på strax under 17 gånger nästa års vinst är fortfarande ganska högt i ett historiskt perspektiv och inte minst givet riskbilden men med en riskpremie en bit över 10-årssnittet så känns en sådan värdering mer rimlig än den på 19 gånger årsvinsten som vi låg på strax innan korrektionen började. Huruvida det hela slutar med ett hack i kurvan eller en urspårning för börsen får tiden utvisa.

Lycka till med investeringarna.

Magnus Lilja

Chef Avanza Private Banking & Pro

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.