Hur kommer amerikanska presidentvalet påverka börsen?

Amerikanska presidentvalet närmar sig med stormsteg. Vis av erfarenhet vet vi att det blev en viss oro i samband med valet 2016 där Donald Trump segrade. Men hur ser det ut inför årets val och vad behöver man tänka på?

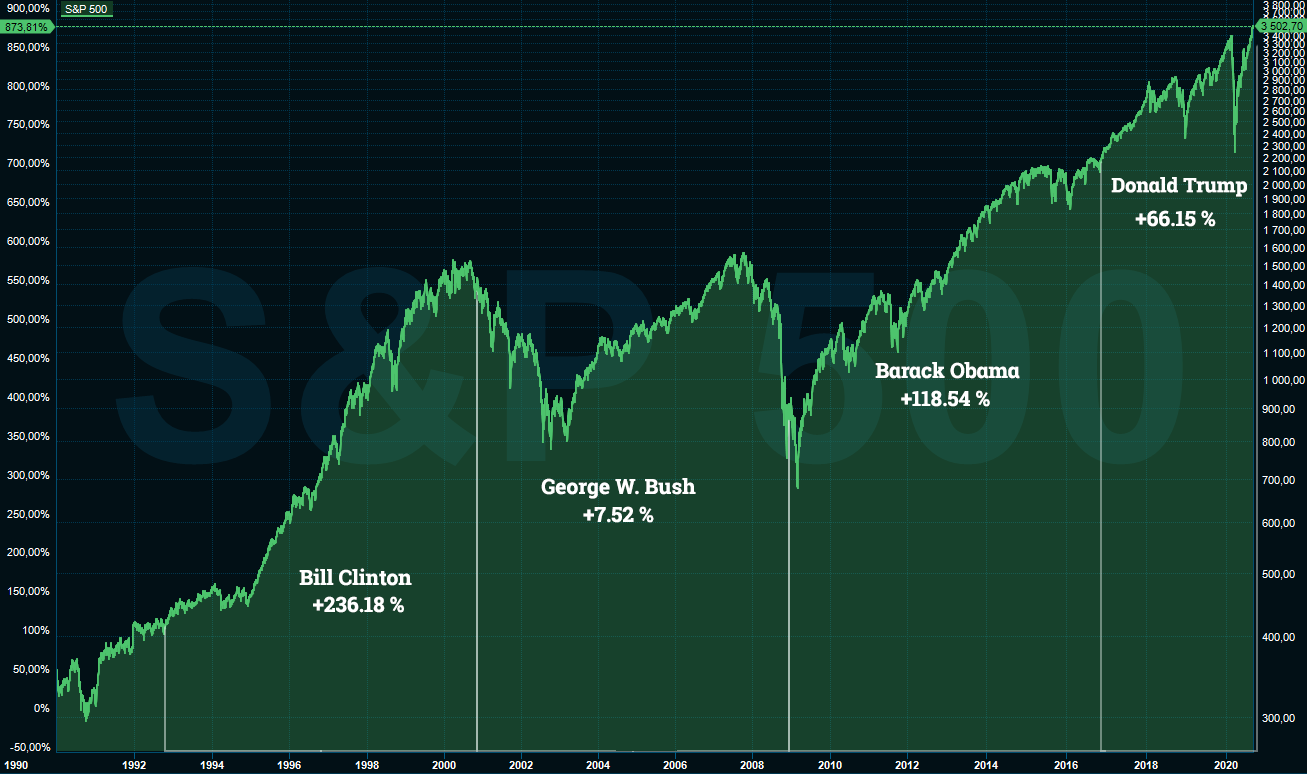

Börsen brukar stiga oavsett president

I ovan bild ser du en logaritmisk graf som visar utvecklingen på det amerikanska indexet S&P 500 under de senaste fyra presidenternas mandatperioder. Samtliga perioder har faktiskt varit positiva. Noterbart är väl dock att vissa speciella förutsättningar råder vid varje enskild mandatperiod:

- Clinton: sammanföll med IT-euforin som resultade i kraftigt stigande börs.

- Bush: var president under större delen av dot-com kraschen och finanskrisen vilket präglar de senaste två årtiondena på börsen.

- Obama: kom till makten i slutet av finanskrisen och börsen bottnade 5 månader senare, därefter tog en lång och kraftig återhämtning vid.

- Trump: har sänkt bolagsskatten rejält samtidigt som vi under denna period sett ett formidabelt rally i techsektorn, en trend som förstärkts av coronakrisen. Dessutom har vi nu massiva stimulanser och en återgång till fjäderlätt penningpolitik.

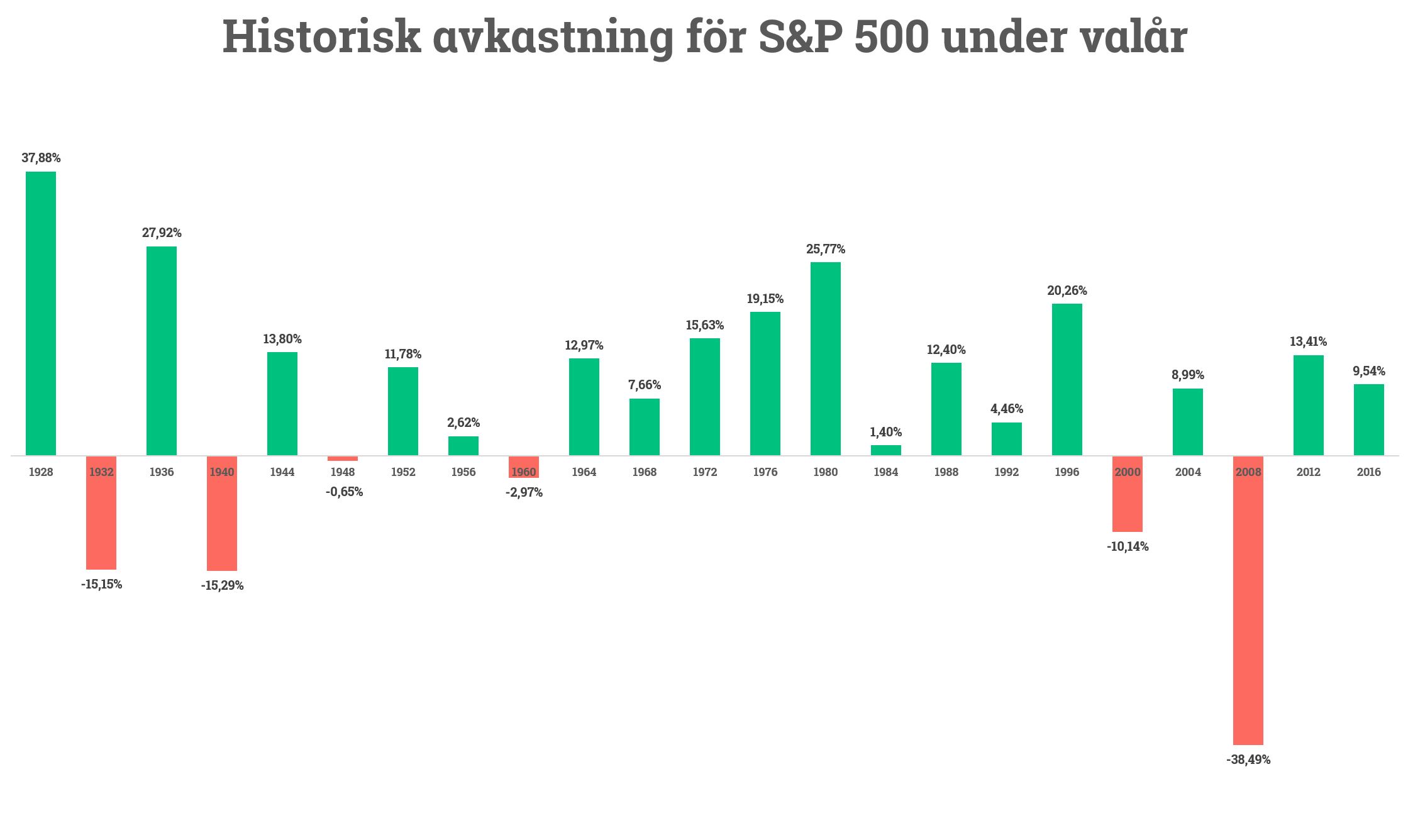

Tidsskriften Forbes påminner oss om att den gängse uppfattningen att demokraternas politik är dålig för ekonomin och republikanernas dito omvänt är positiv inte riktigt stämmer. Börsen har faktiskt historiskt presterat bättre under demokraternas tid vid makten. Under perioden 1952 – 2020 har börsen i snitt stigit +10,6 % per år i snitt i reala termer under demokraternas tid vid makten jämfört med +4,8% för republikanerna. Vidare har nätmäklaren Charles Schwab blickat tillbaka till 1928 och konstaterat att S&P 500 bjudit på positiva börsår under 17 av de senaste 23 valåren, alltså 74 % av tiden, med en genomsnittlig årlig avkastning på +7,1%. (klicka på bilden nedan för att förstora)

En intressant detalj är dock att det tredje året i en presidentcykel tenderar att vara det starkaste för börsen, följt av fjärde året (valåret), andra året och sist men inte minst det första. På lång sikt är det bolagen som är sina egna lyckas smeder och dess värdeskapande som bestämmer aktiernas riktning. Stigande vinster brukar leda till stigande aktiekurser.

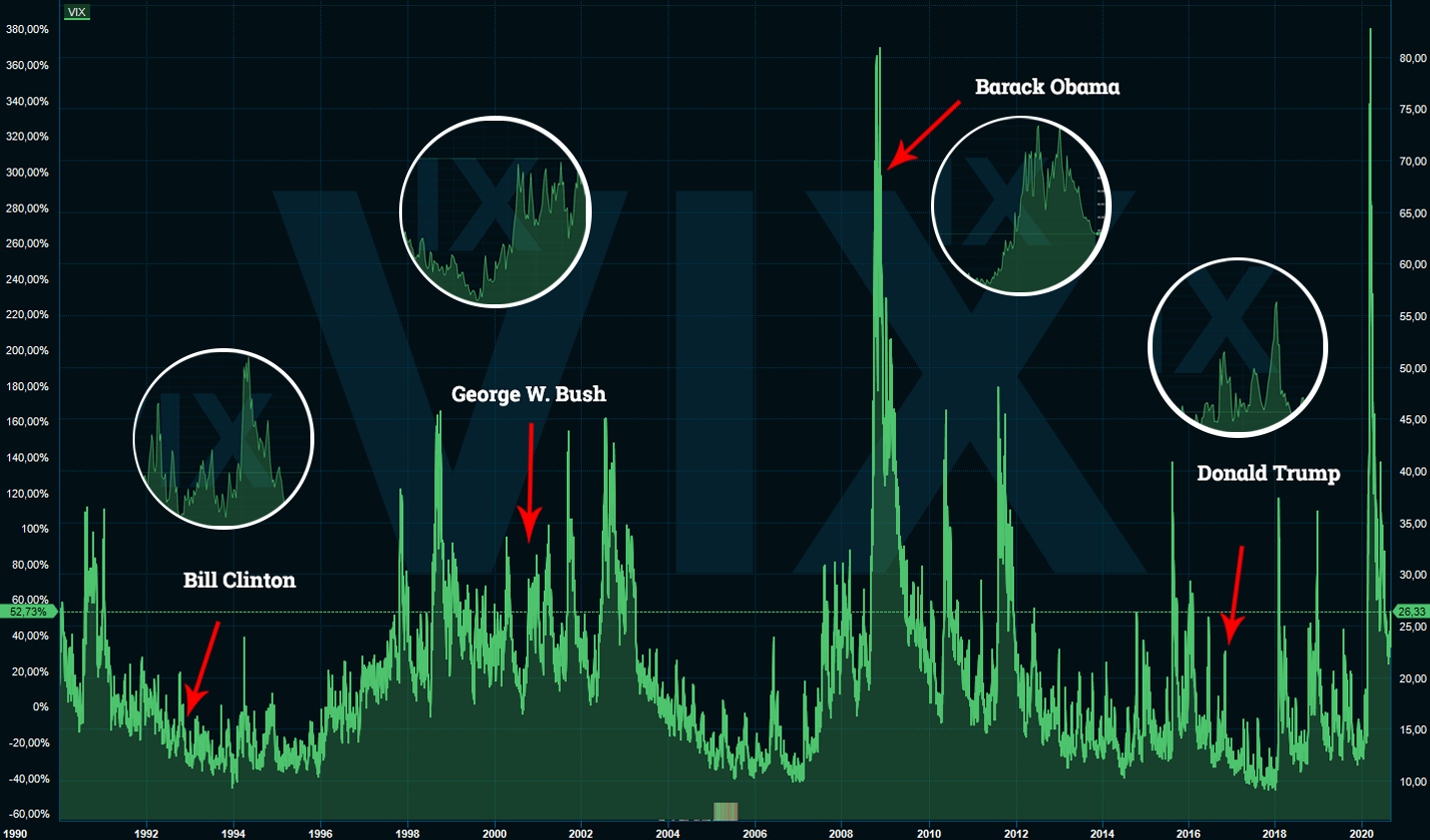

Ökad osäkerhet leder dock till ökad volatilitet

Även om börsen brukar stiga oavsett president och partitillhörighet så ogillar marknaden osäkerhet och det märks tydligt om man tittar på historien. VIX som ibland brukar kallas för ”skräckindex” visar den förväntade volatiliteten kommande 30 dagar på S&P 500. Ju högre nivå desto högre osäkerhet helt enkelt. Den visar tydligt att marknadssentimentet blir mer försiktigt och volatiliteten ökar innan presidentvalet. Men en tid därefter ser vi i samtliga fall att volatiliteten faller tillbaka.

Den långsiktige investeraren kan vända detta till sin fördel genom att dra nytta av den ökade volatiliteten då goda köplägen rimligen kan uppstå. Många av oss har ju dock ett starkt home bias och favoriserar därmed svenska börsen och dito aktier. Så hur har svenska börsen påverkats av de amerikanska valåren? Senast det begav sig var den gängse uppfattningen att en Trump-seger skulle vara kraftigt negativ för börsen. Terminerna föll kraftigt i USA på beskedet samtidigt som Sverige öppnade ned -3,60 % för att stänga dagen på +1,20 %.

- Bill Clinton +774 %

- George W. Bush -43,4 %

- Barack Obama +126,4 %

- Donald Trump +22,1 %

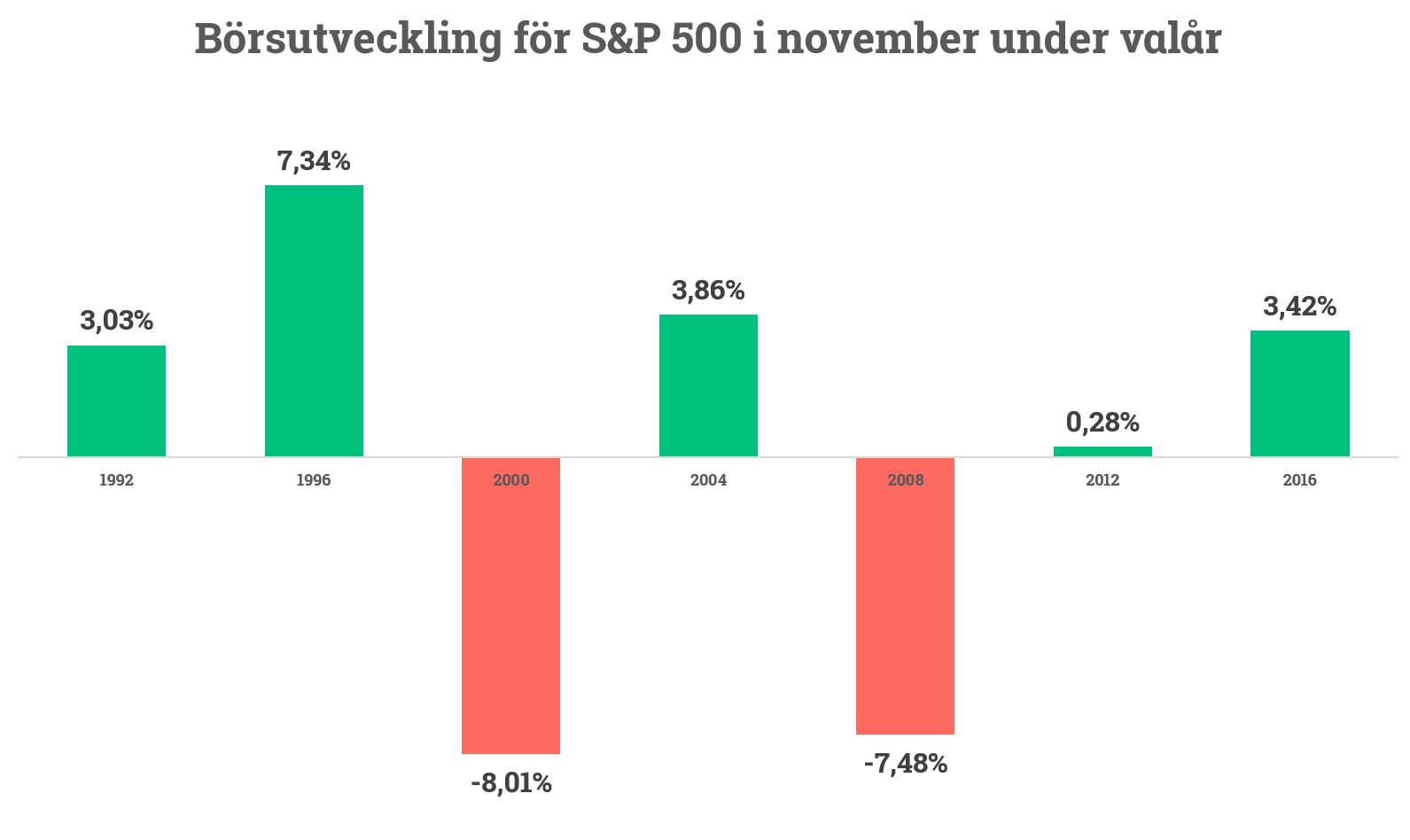

Novemberbörsen brukar stiga under valår

Det brukar ju sägas att aktier är en vintersport och faktum är att det fjärde kvartalet har varit det mest solsäkra sedan 1990 med en genomsnittlig uppgång på +1,38 % i oktober, +1,61 % i november och slutligen 1,38 % i december. I nedan bild ser vi att november månad brukar bjuda på positiv avkastning under valår också. Undantagen som bekräftar regeln är IT-kraschen och finanskrisen som rimligtvis inte kan skyllas på utfallet i presidentvalen.

Sammanfattningsvis kan man säga att vi inte vet hur börsen kommer att utvecklas framåt. Ingen av oss har en spåkula men historien ger oss ett visst stöd. Coronakraschen och efterföljande starka återhämtning har påmint oss om att allt är möjligt. Marknaden ogillar dock som bekant osäkerhet och volatiliteten brukar öka inför presidentvalet men därefter minska återigen. De långsiktiga gör klokt i att utnyttja eventuell ökad volatilitet för att addera lite fler aktier i portföljen.

Warren Buffetts lärofader Benjamin Graham skänker några tänkvärda ord på temat:

In the short run, the market is a voting machine but in the long run, it is a weighing machine.

Citatet sammanfattar det hela bra. I det korta perspektivet är det policyförändringar, ökad volatilitet, osäkerhet, förändringar i bolags- och inkomstskatter, förändrade omvärldsrelationer med mera som påverkar. Men på lång sikt är det faktiskt bolagens egna värdeskapande som skiljer vinnarna från förlorarna och vi investerare gör klokt i att fokusera långsiktigt på bolagens värdeskapande.

En ny president skapar en viss osäkerhet då marknaden inte fullt ut vet vad som väntar. Som bekant brukar det ju sägas att man vet vad man har, inte vad man får. En faktor till viss oro har varit Bidens ambition om att delvis rulla tillbaka den stora skattesänkningen för bolag som sänkte bolagsskatten från 35 % till dagens 21 %. Det påverkade till stor del de amerikanska småbolagen med stor andel av försäljningen och skattebasen i USA. Återhämtningen på börsen har varit koncentrerad och de 5 största (tech)bolagen har stått för över 20 % av börsrallyt sedan botten. Det marknaden nu vill ha är en bredare återhämtning, om vi kan få smolk i bägaren tack vare ökad skattebörda återstår att se.

Hur tror du själv att börsen kommer påverkas av presidentvalet?

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter fraån Avanza.