Hur värderas aktierna som sjunkit mest sen toppen 2022?

Sedan börsen toppade i januari 2022 så finns det ett gäng bolag som fått ordentligt med stryk. Men hur mår själva bolaget bakom aktiekursen egentligen? Har vissa av dem straffats för hårt? Här tar vi tempen på aktierna som sjunkit mest sen toppen.

För ungefär två år sedan stod flera av världens börser kring all-time-high och breda index i Sverige toppade i början av 2022. Sen dess har marknaden sjunkit då den stigande inflationen prisats in. En annan förklaring till att börsen gått svagt är att vi snabbt gått från en nollräntemiljö till högre räntor än vad vi har sett på många år.

Det som har hållit indexen uppe (både i Sverige och i USA) har varit de största bolagen. OMXS30 GI (inklusive utdelningar) har levererat en total avkastning om -0,61% under perioden, medan snittaktien på Large Cap GI är ner med -15,17%. När snittaktien på Large Cap har sjunkit så mycket på två år så kan det vara intressant att se hur värderingen av enskilda bolag har påverkats. Med tanke på hur aktiekurserna har gått så bör värderingarna ha fallit. Samtidigt har konjunkturen försvagats vilket bromsar in tillväxten och det kan leda till att vinsterna faller.

Jag har spanat in hur värderingen ser ut hos de 15 bolag som haft sämst avkastning från två år tillbaka fram tills idag på Stockholm Large Cap. De nyckeltalen jag kollat på är:

- Price / Earnings per Share(Pris / Vinst per aktie)

- Enterprise Value / EBITDA(Börsvärde + nettoskuldsättning / Resultatet före ränteintäkter och räntekostnader, skatter, avskrivningar på materiella tillgångar och avskrivningar på immateriella tillgångar)

- Enterprise Value / Sales(Börsvärde + nettoskuldsättning / Försäljning)

- Price to book(Pris per eget kapital)

Alla nyckeltal förutom Price to Book baseras på framåtblickande siffror (NTM = Next Twelve Months). Här kan du läsa mer om vanliga nyckeltal och hur du kan använda dem när du analyserar bolag.

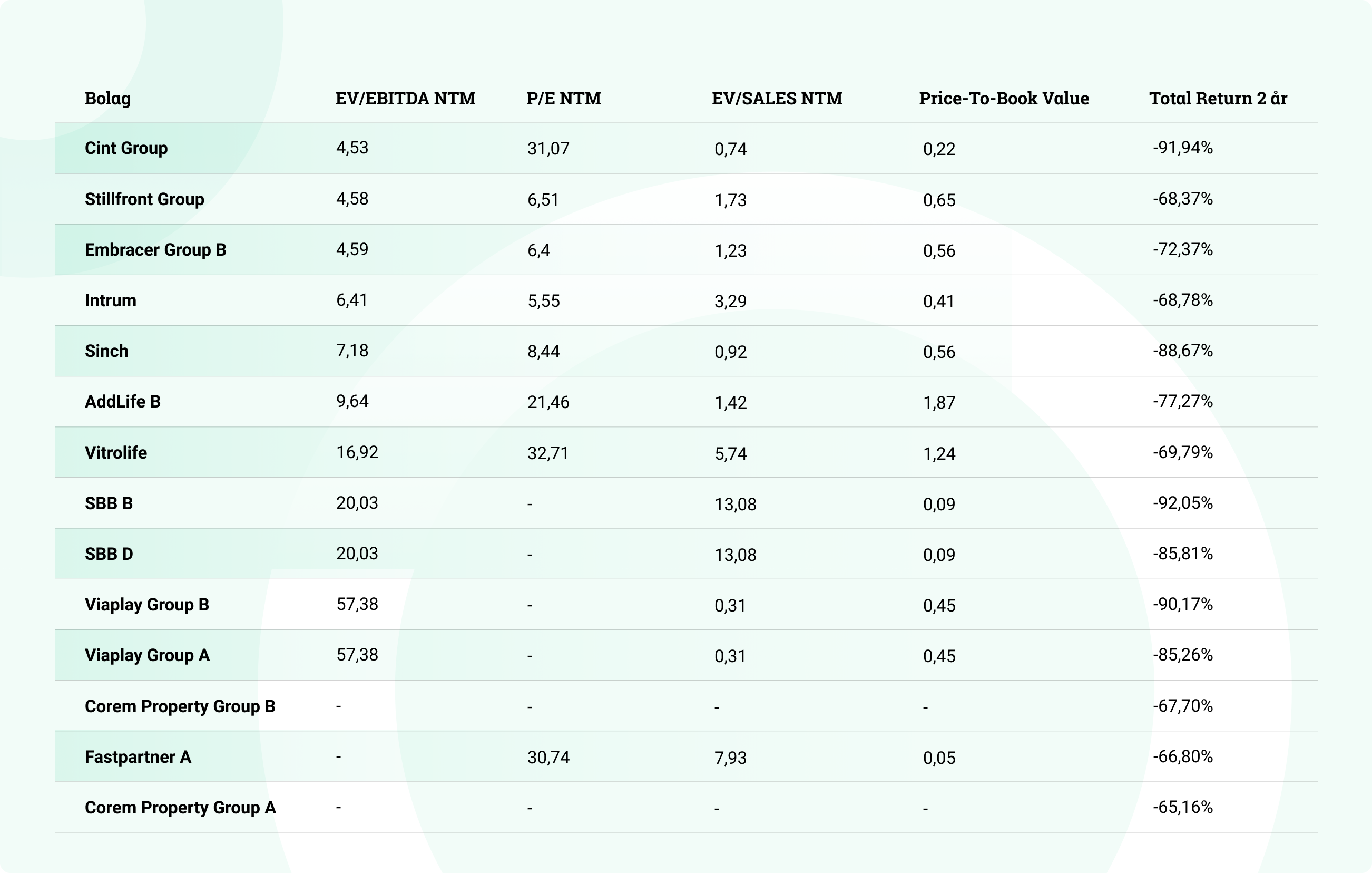

Tabellen visar utvecklingen på de 15 bolag som haft sämst utveckling på Large Cap GI under perioden 5/9 2021 – 5/9 2023. Källa: Infront

Listan består av flera välkända bolag där kursutvecklingen de senaste två åren inte har varit något att jubla över. Flera av de här bolagen har gasat lite för mycket under coronapandemin, gjort många förvärv och därmed dragit på sig en hög belåning. Nu när räntekostnaderna och andra kostnader har ökat så slår det på vinsten och på bolagens kassaflöde.

I listan hittar vi bland annat två bolag från spelsektorn, Embracer och Stillfront, som båda blivit småspararfavoriter de senaste åren. Båda har gjort många förvärv genom belåning vilket troligen är en anledning till att aktiekurserna pressats. Data- och mobilspel var dessutom väldigt hett under pandemin vilket drog upp bolagens intäkter, men nu ser vi ett mer normaliserat läge.

Kollar man på bolagens värdering ligger EV/EBITDA runt 4,6 och P/E runt 6,5. Det är lågt i förhållande till historiska siffror som har varit mer än dubbelt så höga under de senaste åren. Även EV/SALES är lägre än historiskt i båda fallen. Det tyder på att bolagen fortfarande håller uppe sin omsättning men att börsen värderar dem lägre än tidigare.

En aktie som har haft det väldigt tufft kursmässigt är Viaplay. I Viaplays fall är det väldigt tydligt att problemet ligger på kostnadssidan eftersom EV/SALES är väldigt låg i förhållande till EV/EBITDA. EBITDA som även kallas rörelseresultat har minskat kraftigt för Viaplay vilket gör att nyckeltalet EV/EBITDA ökar.

Något som sticker ut bland alla nyckeltal är att Price-To-Book för både SBB och Fastpartner är väldigt låg. Price-To-Book visar på förhållandet mellan bolagets värde på börsen och bolagets bokförda värde. Desto lägre siffran är, desto lägre värderas aktien i förhållande till hur bolaget värderar sina egna tillgångar. Att Price-To-Book är 0,05 för Fastpartner och 0,09 för SBB tyder på att bolagen värderar sitt fastighetsbestånd betydligt högre än vad börsen tycker att det ska vara värt.

Det är tydligt att värderingarna har kommit ner och vissa aktier har tagit väldigt mycket stryk. Samtidigt ska värderingarna falla när räntan går upp då flera värderingsmodeller bygger på en riskfri ränta och när den stiger så faller värderingen. Jag är dock övertygad om att det finns lågt värderade bolag att plocka upp nu när aktierna sjunkit i pris. Man ska dock komma ihåg att det är svårt att pricka rätt på enskilda aktier och att kolla på värderingen är bara en av många parametrar man kan väga in när man analyserar en aktie.

// Oliver Benjaminsson, Kundansvarig Private Banking.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.