Aktieliknande avkastning fast med kreditrisk

Det nya ränteläget har satt kreditmarknaden i fokus. För investerare som inte önskar obligationer med ränterisk men önskar ha kreditexponering i sin portfölj så kan seniora säkerställda lån vara intressant. CLOs (Collateralized Loan Obligations) är en portfölj med sådana lån som kan ge aktieliknande avkastning till kreditrisk. Här förklarar Christian Fredriksson, Portfolio Manager på Ymer SC, hur det fungerar.

Så fungerar det

Vid företagsförvärv där köparen är en private equity-fond är det vanligt att köpet delvis finansieras med skuld. Denna skuld kan emitteras i obligationsmarknaden eller lånemarknaden. På lånemarknaden är det vanligtvis inte banker som står för utlåningen, utan CLOs. En CLO kan liknas vid en bank som huvudsakligen lånar ut till private equity-industrin.

Annons

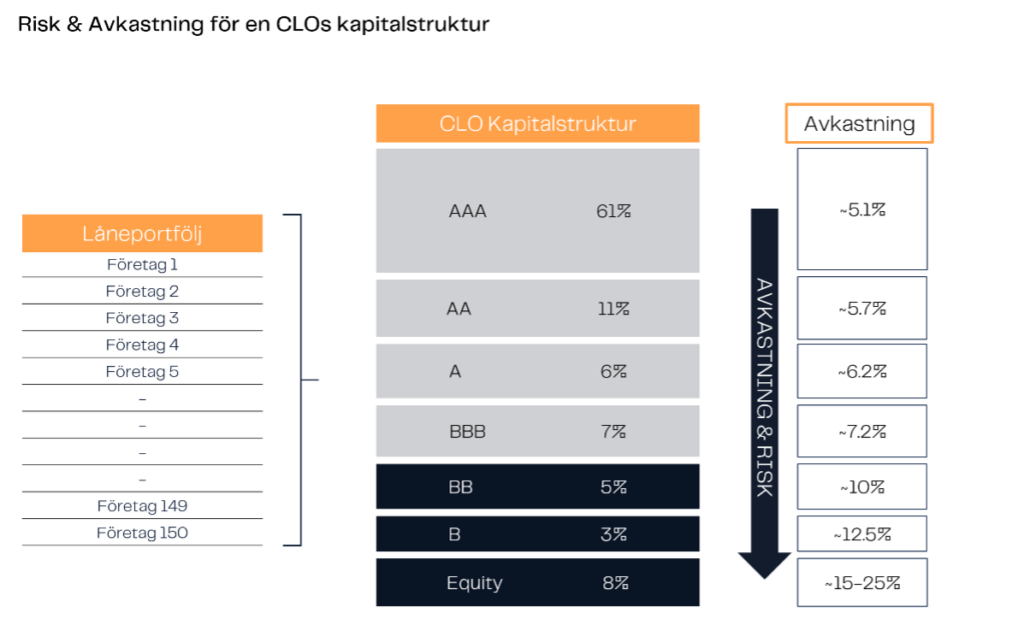

Precis som en bank bygger upp en låneportfölj genom att låna ut pengar till företag och finansiera denna utlåning via allmänhetens insättningar, kapitalmarknadslån (obligationer) och eget kapital, fungerar CLOs på ett liknande sätt. Skillnaden är att 100% av en CLOs finansiering sker via kapitalmarknaden genom emittering av så kallade trancher – obligationer med olika prioritet till låneportföljen.

CLOs står idag för cirka 70% av all utlåning till företagsförvärv med kreditbetyg under investment grade (BB och lägre). En typisk CLO-portfölj är diversifierad och består av cirka 150 företagslån med ett totalt värde på 400 miljoner euro. För att finansiera dessa lån attraherar CLOs investerare med olika risk- och avkastningspreferenser. Den har investerare som söker en lägre men säkrare avkastning (AAA-rating) och sedan i ökande skala ner till en så kallad equity-investerare som är den investerare i CLOn som förväntar sig högst avkastning. I gengäld för en högre förväntad avkastning får denna investerare i första hand absorbera eventuella kreditförluster i låneportföljen, dvs den tar en högre risk än de investerare som investerar högre upp i kapitalstrukturen.

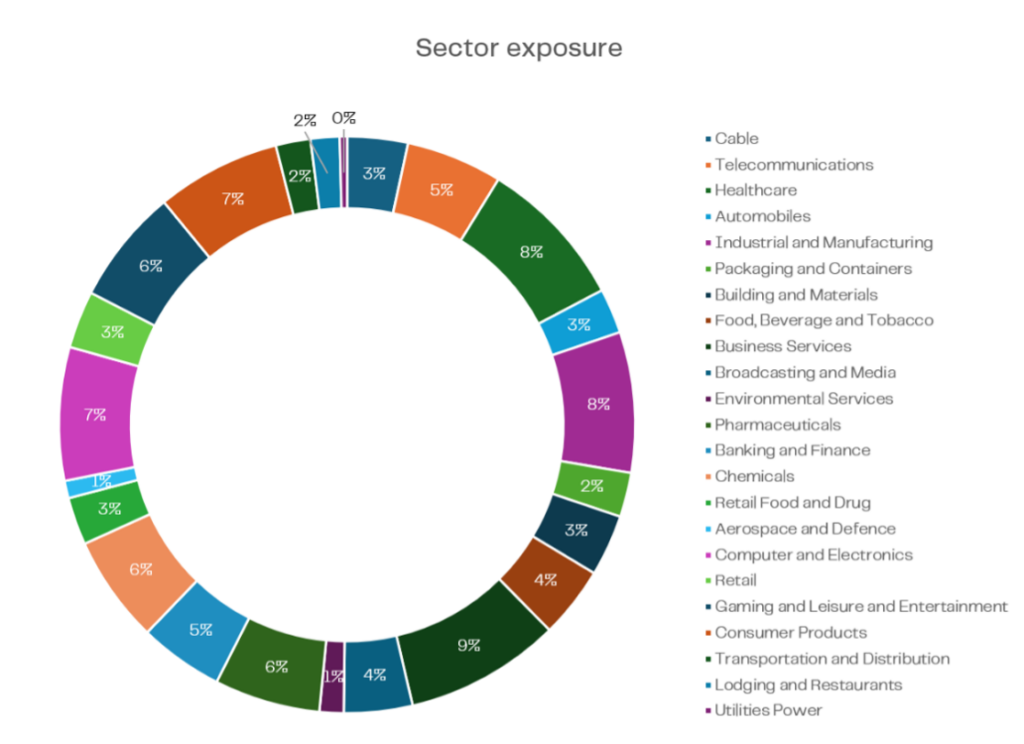

Låneportföljen är väldiversifierad med avseende på underliggande företag, bransch och geografisk hemvist. En typisk europeisk CLOs låneportfölj består därmed av lån till företag från en rad olika länder, ofta i ungefärligt förhållande till de olika ekonomiernas respektive storlek. De stora rating-instituten (S&P, Moody’s och Fitch) kräver dessutom diversifiering på branschnivå för att dela ut kreditbetygen AAA till B i CLOn.

Hur stor är CLO-marknaden?

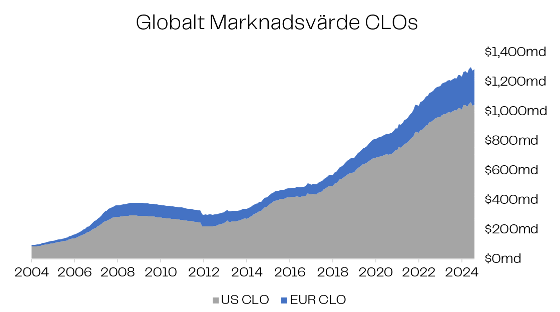

CLO-marknaden har funnits sedan början på seklet och har med några få undantag växt från år till år. Idag är den ca 1250 miljarder dollar, varav ca 1000 miljarder är amerikanska CLOs och ca 250 miljarder är europeiska CLOs. Bara under 2024 har det emitterats ca 350 miljarder dollar, vilket med råge har överskridit den volym av CLOs som samtidigt har förfallit.

Hur ser investerarbasen ut?

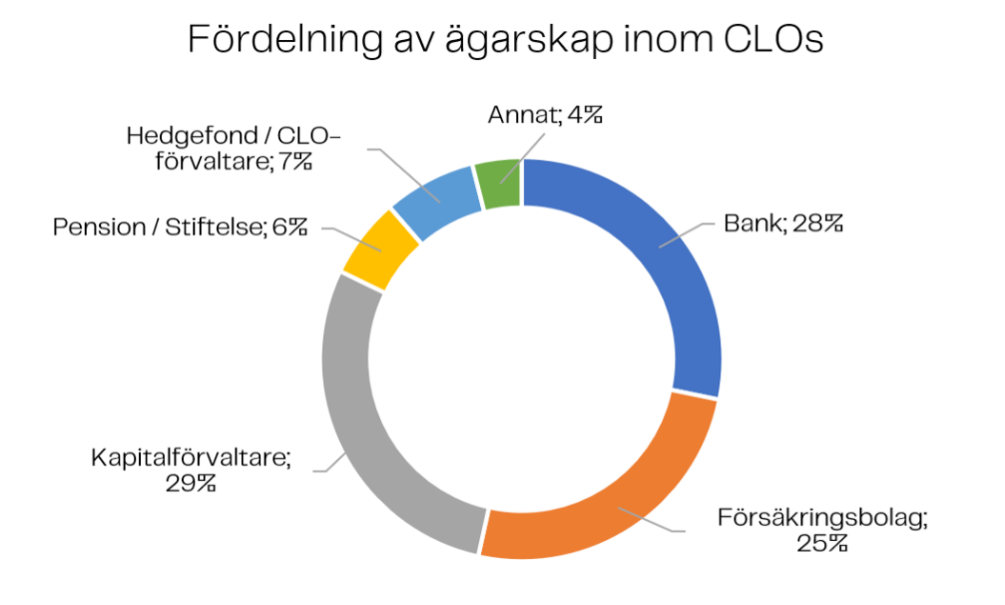

Investerarbasen i CLO-marknaden är i huvudsak institutionell. Då avkastning och risk i en CLO drivs av i vilken mån företag kan betala tillbaka sina lån är tillgångsslaget relevant för de flesta investerare som allokerar till krediter. Det faktum att en CLO dessutom är indelad i olika risk- och avkastningsprofiler bidrar vidare till att attrahera investerare med olika preferenser.

Det är även möjligt för privatpersoner och andra mindre investerare att komma åt CLO-exponering, då ofta genom fonder som specialiserat sig inom tillgångsslaget. Eventuella intressenter kan kontakta Ymer eller Avanza för vidare information.

Hur skiljer sig risk och avkastning mot exempelvis företagsobligationer?

Då CLO-marknaden är mer komplex, mindre likvid, och ibland mer volatil än exempelvis företagsobligationer bör man som investerare erhålla kompensation för detta. Så är också fallet och i grafen nedan ser vi hur mycket mer betalt man fått historiskt för CLOs med kreditbetyg B och BB jämfört med företagsobligationer med samma kreditbetyg.

Då skillnaden i dagsläget är så stor som 4-6% i årlig avkastning kan man argumentera för att CLO-exponering är attraktiv. Om man i tillägg tar i beaktande att man historiskt även löpt mycket lägre risk att inte få tillbaka sitt investerade kapital i en CLO-investering än i en företagsobligationsinvestering med samma kreditbetyg, ter sig exponeringen än mer attraktiv.

Det ska dock understrykas att tillgångsslaget är mindre likvitt, potentiellt mer volatilt, och mer komplicerat än exempelvis en företagsobligationsfond. För att ta del av den överavkastning som finns inom tillgångsslaget bör man därför vara långsiktig i sin investering och vara beredd att låsa in sitt kapital i flera år.

Men vänta lite, var det inte CLOs som orsakade finanskrisen 2008?

Svar nej! CLOs ska inte förväxlas med de sub prime-CDOs som till stor del bestod av dåliga bolån och som hade delaktighet i finanskrisen. En del dåligt underbyggd journalistik har genom åren gjort misstaget att blanda ihop de olika produkterna. Faktum är att CLOs klarade sig väldigt bra genom finanskrisen även om de liksom de flesta andra tillgångsklasser upplevde en hel del volatilitet.

Hur investerar man?

Det är även möjligt för privatpersoner och andra mindre investerare att komma åt CLO-exponering, då ofta genom fonder som specialiserat sig inom tillgångsslaget. Kontakta någon av våra kundansvariga på Private Banking för mer information om tillgångsslaget.

Tack för ordet! //Christian Fredriksson, Portfolio Manager på Ymer SC.

Tänk på att de här produkterna är komplicerade, och de passar inte alla. Innan du börjar är det därför en bra idé att du sätter dig in i vilka risker som finns, t.ex. genom att läsa produkternas faktablad och prospekt. Och du ska bara investera om du förstår hur produkterna fungerar. Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i artikeln är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.