Baksmälla på börsen efter räntefest hos Riksbanken

När hökarna på Riksbanken bjöd till fest nyligen bjöds det på både kronförstärkande och central(banks)stimulerande höjning om hela 50 punkter.

Budskapet var tydligt, det är hög tid att få bukt med den alldeles för höga inflationen och samtidig försvara konungariket Sveriges krona. Riksbankens medicin är besk för marknaden och lär leda till baksmälla på börsen när ruset efter nyheten om Kinas återöppnande lägger sig.

Inköpscheferna i Kina är just nu eld och lågor och i tillverkningsindustrin ökade inköpschefsindex till 52,6, den högsta nivån på tio år. För service- och byggsektorn var motsvarande siffra 56,3. Frågan är om det räcker för att hålla börsen vid gott mod när centralbankerna drar i bromsen med full kraft?

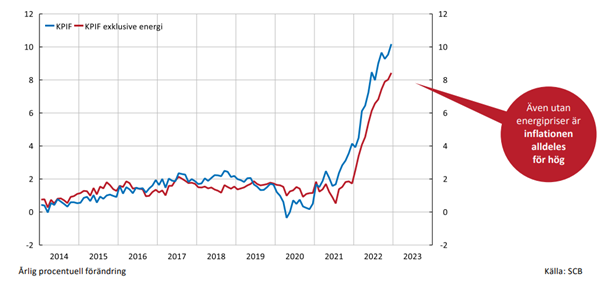

Skenande inflation behöver skyndsamt tas ned

Riksbanken kommer att behöva höja styrräntan igen, sannolikt med 50 punkter till 3,5% vid nästa möte i april. Som visas i bilden ovan är nivån på inflationen så pass hög att fortsatta höjningar är oundvikliga. Bättre att höja nu för att kunna sänka senare!

För att suga upp den överskottslikviditet som finns i banksystemet kommer de riksbankscertifikat som idag erbjuds bankerna i de veckovisa penningpolitiska auktionerna att öka i volym. Åtgärden kommer att påverka penningmarknadsräntorna. STIBOR och korta boräntor stiger och kronan stärks.

För att förbättra marknadens funktionssätt och likviditeten i statsobligationer börjar Riksbanken aktivt att avyttra obligationer om cirka 3,5 miljarder per månad till andrahandsmarknaden med början i april.

Det trycker långa räntor uppåt och kommer troligen att påverka prissättningen på börsen nedåt. Det är lite som i hela havet stormar, när musiken tystnar och en stol tagits bort. Successivt får deltagarna kasta in handduken tills siste man är kvar.

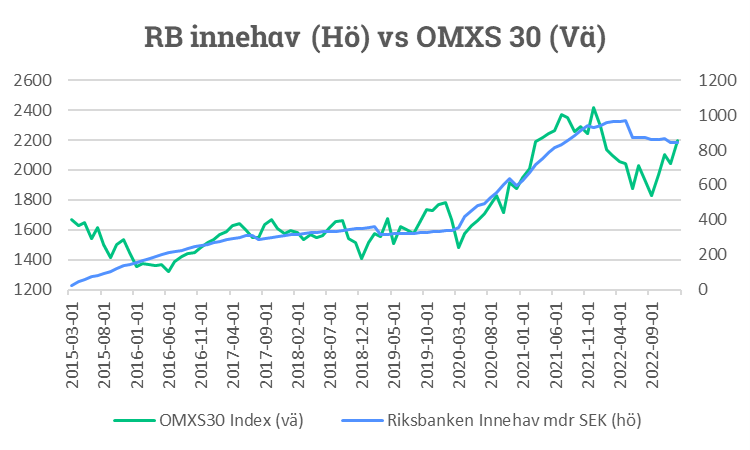

Riksbankens innehav av obligationer

Källa: Riksbanken, Infront

Riksbankens tidigare köp av obligationer utgjorde kvantitativa lättnader för att trycka ner marknadsräntorna vilket också påverkade börsen positivt (bild ovan).

När pandemin bröt ut utgjorde innehaven cirka 300 miljarder och har sedan ökat till som mest 940 miljarder. Nu har innehaven minskat till 840 miljarder. Riksbanken har 2,5 miljarder i växlar som förfaller i mars och ett innehav i statsobligationer om 55 miljarder med förfall i november. Utöver det förfaller 88 miljarder bostadsobligationer under året, varav 13,9 miljarder i mars så balansräkningen kommer att fortsätta minska relativt fort.

Svensk 10-åring stiger snabbare än amerikansk 10-åring

Källa: Infront

De svenska långräntorna har stigit mer än motsvarigheten i USA sedan november förra året. Bilden ovan visar svensk 10-årig statsobligationsränta (grönt) som tagit rejäl fart uppåt på senare tid. I den nedre delen av grafen (blått) visas skillnaden mellan svensk 10-åring och amerikansk 10-åring. Skillnaden har minskat.

Frikoppling mellan räntor och börs

Källa: Infront

Börsen har återhämtat sig sedan i höstas när inflationen i USA kom in lite bättre än väntat (lila). Räntorna gick då ned (cerise, höger omvänd skala) och börsen upp. Sedan slutet av januari har räntorna stigit kraftigt medan börsen fortsatt uppåt.

Hur kan jag tänka som investerare?

Börsen är upp 9% i år. Stockholmsbörsen är 19% från all time high medan OMXS 30 är 10% från toppen. Börsen har till stor del drivits av förhoppningen om vad ett återöppnat Kina kan göra för världsekonomin i kombination med mildare vinter och därmed fyllda gaslager för Europa. Peak Fed har fram till nyligen förväntats inträffa redan i vår.

Riskerna framåt är om vi får en ihållande hög inflation som är svår att hantera i kombination med en mycket stram arbetsmarknad i USA. Det skulle kunna leda till en andra våg av inflation och högre räntor under en längre tid.

Centralbankernas behov av att snabbt få ner inflationen innefattar både styrräntehöjningar och bantade balansräkningar. Båda leder till högre marknadsräntor. I den miljön blir det svårt för börsen att prestera.

Om inflationen skulle falla snabbt som följd av att efterfrågan mattas är det positiva nyheter men det borde i så fall också följas av svagare försäljning och vinstutveckling för börsbolagen och det blir då E-et i P/E-talen som behöver justeras nedåt. All annat lika behöver börsen då korrigera ned en bit. I en sådan miljö kommer räntebärande tillgångar att klara sig relativt bra.

Lycka till på marknaden!

Magnus Lilja

Chef Private Banking

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.