Bankfrossa när CoCo tappar modet – Fastighetssektorn nästa?

Visst återinfann sig känslan av 2008 när vi nyligen vaknade upp till regionala ”bank-runs” i USA som ledde till att nischaktören Silicon Valley Bank fick stänga och tas i förvar av Federal Deposit Insurance Corporation. Totalt fallerade fyra banker på bara 11 dagar (Silvergate, SVB, Signature, Credit Suisse).

Att bara veckor senare få veta att sektorkollegan First Citizens Bank tagit över SVB känns som att just ha lyssnat till en intressan podd på dubbel hastighet, något som i praktiken är omöjligt att ta in.

Bankfrossan spreds som en löpeld på världens marknader och även om problemen var av en annan karaktär så tog UBS med tämligen kort framförhållning över den anrika banken Credit Suisse efter en tuff helgförhandling som initierats av myndigheter för att undvika en finansiell härdsmälta. Händelseförloppet ledde till oreda när den gängse prioritetsordningen i en banks kapitalstruktur åsidosattes.

Innehavarna av så kallade CoCo (Contingent Convertibles) även kallade AT1 (Alternative Tier1 Capital), ett slags buffertkapital i hybridformat, gick lottlösa från förhandlingsbordet medan stamaktieägarna fick aktier i UBS. Det borde egentligen inte kunna gå till på det sättet men enligt lagstiftningen i Schweiz var det möjligt. Det följdes av svallvågor på världens företagsobligationsmarknader när priset på AT1-obligationer sjönk som en sten och omvänt, räntan steg till skyarna, även för svenska bankers utestående obligationer.

Kort därefter försäkrades marknadens aktörer om att det som hände i Schweiz inte skulle kunna hända inom EU. Som ett brev på posten kom sedan såväl Lettland som Litauen ut med avsikten om en utökad bankskatt som framför allt träffar Swedbank och SEB med fullservicebanker i de tre baltiska länderna.

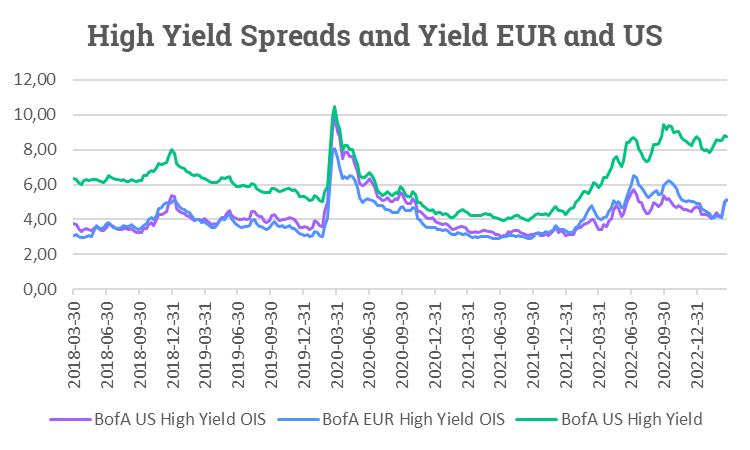

Källa: Federal Reserve Bank of Saint Louis

High Yield-marknaden i såväl USA som Europa reagerade i sin tur med att skicka upp räntorna och därmed spreadarna en bra bit, vilket visas i grafen ovan. I lila och blått visas kreditpåslagen för High Yield Index i USD respektive EUR. Den gröna linjen visar räntenivån på US High Yield som nu ligger på cirka 8,7% medan kreditriskpåslagen för denna tillgångsklass ligger strax över 5%. Historiskt har High Yield-marknaden haft kreditförluster på cirka 3,6% över tid. Mer stök på marknaden kan driva upp spreadarna ytterligare men då lär tillgångsslaget se än mer intressant ut.

Bankaktier i Europa som varit ett solklart case för många att äga och som lett till en relativt stor övervikt, inte minst i flertalet institutionella portföljer, fick i stället se en minskad vikt som följd av dominoeffekten av bankkollapserna. Händelserna ovan är exempel på hur globalt integrerade bankerna är och den ständiga närvaron av politisk risk som investerare behöver förhålla sig till.

Svenska banker är välkapitaliserade men sårbarheten i det finansiella systemet finns ändå där med tanke på att banksektorn totalt sett är cirka 3 gånger Sveriges BNP. Cirka hälften av utlåningen är bolån medan förekomsten av lån till kommersiella fastigheter utgör någonstans mellan 10-25% av utlåningen till privata sektorn enligt en rapport från IMF daterad mars 2023.

De kommersiella fastighetsbolagen har också under de senast åren ökat sin kapitalmarknadsfinansiering till cirka 30% av den totala skulden för sektorn som nu uppgår till cirka 2300 miljarder. När obligationslånen ska refinansieras kan det både komma att bli dyrt och i en del fall mycket svårt eller kanske till och med omöjligt. Att balansräkningarna har fått se högre skuldsättning över tid kan skapa motvind framåt helt enkelt.

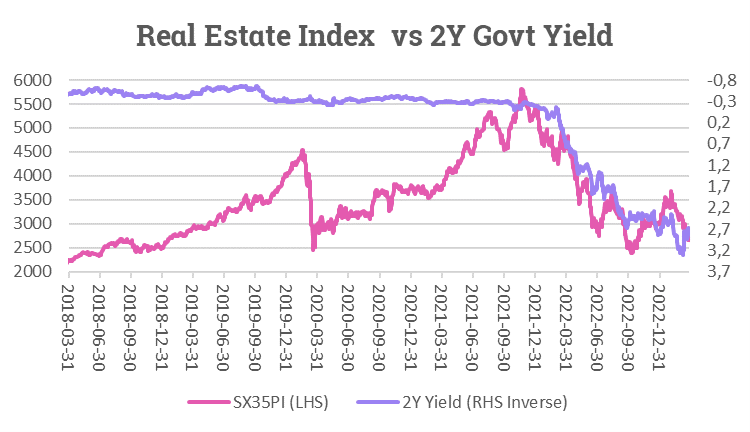

Källa: Infront

I bilden ovan visas börsens fastighetsindex (vänster skala, cerise) mot en 2-årig statsobligationsränta (höger skala, inverterad, lila). När priset på pengar var nära noll under en längre period gjordes både refinansieringar och förvärv som skulle skapa värde för aktieägarna. En del fastighetsbolag kunde då finansiera sig kring 1% procent genom att emittera obligationer.

Efter en snabb ränteuppgång på 3% från Riksbanken, så här långt, ökar nu risken för delar av fastighetssektorn vilket till del speglas i aktiemarknaden (bild ovan). För dessa företag ökar också kreditrisken så utöver den generella ränteuppgången har kreditriskpåslaget ökat vilket kommer att bli kännbart när skuldportföljerna successivt ska refinansieras. Nu är det snarare 6-8% som dessa bolag möter på skuldmarknaden.

Samtidigt har risken ökat på intäktssidan när vakansgraden sviktar. Hyresgäster säger i en del fall hellre upp avtalen än att se indexjusteringen äta upp vinsten från verksamheten. Fastighetsbolagen får som följd inte ut hela den egna kostnadsökningen varpå vinsterna krymper samtidigt som finansieringskostnaden stiger. Räntetäckningsgraden sjunker då och kan i vissa fall leda till behov av att avyttra tillgångar för att säkra kassaflödet.

Vi ser just nu refinansieringsinitiativ bland de större fastighetsbolagen, bland annat förtida inlösen av obligationer. Utländska investerare sitter på cirka hälften av obligationerna utgivna av kommersiella fastighetsbolag och det är inte säkert att dessa investerare vill vara med och refinansiera när obligationerna förfaller.

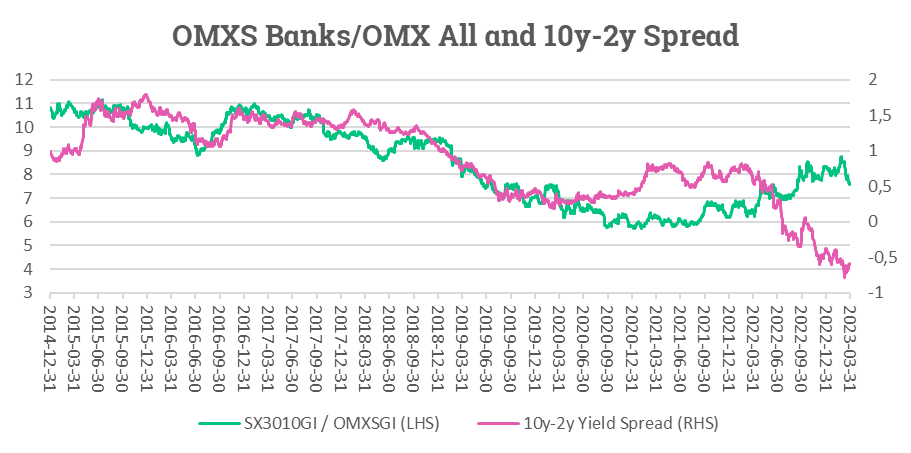

Källa: Infront

I bilden ovan visas hur banksektorn går i förhållande till stockholmsbörsen som helhet (vänster skala, grönt) mot hur räntemarknaden prissätter en lågkonjunktur, här som skillnaden mellan 10-åriga räntor och 2-åriga räntor (höger skala, inverterad, cerise).

Hur kan jag tänka som investerare?

Banker brukar gå bra i tider av kreditexpansion och då brukar långa räntor vara högre än korta räntor. Nu råder det omvända förhållandet. Bankaktier har efter en stark inledning på året börjat prissätta högre risk för recession.

Försämrad konsumtions- och betalningsförmåga bland hushållen och fallande bostadspriser är ingen bra ”kombo”. De kommersiella fastighetsbolagen står samtidigt inför en period av större refinansieringsbehov. I förlängningen kan storbankerna komma att behöva rycka ut för att stötta sektorn om kapitalmarknadens investeringsvilja skulle utebli.

I den miljön kan banker få svårt att gå bättre än börsen. Troligare är då att vi får se en utmanande tid för börsen som helhet till dess att vi kommit igenom refinansieringen av den kommersiella fastighetssektorn.

Kortsiktigt verkar marknaden dock fortsätta köpa börsen med stöd från globala inköpschefsindex (Industri PMI för Sverige sjönk dock i mars) och mindre dåliga konsumentindikatorer samtidigt som inflationen kan ha nått toppen. Det innebär dessvärre inte säkert att faran är över. Risken för en hårdlandning ökar för varje kvartal med styrräntor på nuvarande eller högre nivårer när centralbankerna fortsätter sitt frenetiska släckningsarbete. Det är också det som kan skapa mer utmaningar för delar av fastighetssektorn framöver.

Lycka till på marknaden,

Magnus Lilja

Chef Private Banking

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.