Bättre tryck väntas i Norva24

Analysen är ursprungligen publicerad den 27/05-2024 i Börsveckan nummer 22

Initialt imponerade inte Norva24:s Q1-rapport med svag tillväxt och fallande marginaler. Men dyker man djupare i siffrorna så ser det inte alls särskilt illa ut.

Det var inget vidare tryck på Norva24 efter Q1-rapporten i onsdags som visade på en blygsam organisk tillväxt på 1,6 procent under januari-mars och där redovisad lönsamhet försämrades avsevärt med en justerad ebita på 52,3 MNOK (59,4). Vd Henrik Norrbom skyller framförallt på negativa kalendereffekter där antalet arbetsdagar var 5 procent lägre i år jämfört med 2023. Han menar att om man inkluderar april månad (dvs januari-april) så är tillväxten snarare 7,1 procent organiskt vilket är väldigt bra. De färre arbetsdagarna har en ganska stor påverkan på lönsamheten också då faktureringen blir lidande samtidigt som kostnadsbasen är mer trögrörlig. Inkluderat april menar ledningen att även lönsamheten förbättras jämfört med 2023. Det är hoppingivande inför kommande rapport.

De sex förvärv som bolaget genomfört nyligen har också integrerats väl menar Henrik Norrbom. Dessa tillför mer än 430 MNOK i årsomsättning, däribland Vitek Miljø och Nordic Powergroup som offentliggjordes under Q2. Förvärven bidrar därtill med en högre justerad ebita-marginal än marginalmålet Norva24 satt upp på medellång sikt (14-15 procent).

Fler förvärv väntas

Och just förvärv kommer man fortsätta med på den starkt fragmenterade (och stora) marknaden för underhåll av infrastruktur under mark (UIM). Med över 50 förvärv bakom sig så har Norva24 tagit på sig ledartröjan i konsolideringen av marknaderna i Skandinavien och Tyskland och ledningen menar att det finns väldigt mycket mer kvar att göra.

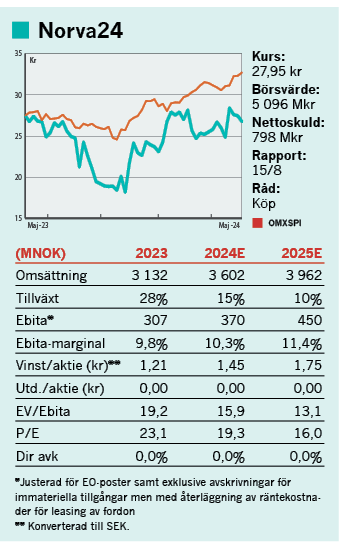

Det är ett par saker man behöver beakta särskilt i Norva24. För det första har bolaget runt 1 000 fordon som tar hand om kunderna och dessa leasas vilket betyder att bolaget har en hög leasingskuld bokförd på balansräkningen. Samtidigt ser vi dessa fordon som kritiska för bolagets löpande verksamhet, så frågan är hur man ska se på räntekostnaderna relaterat till leasingen av dessa fordon. Vi anser att det mest korrekta är att dra av räntekostnaderna för fordonsflottan från justerad ebita för att få en mer rättvisande bild av rörelsevinsten. Enligt not 4 i Q1-rapporten uppgick räntekostnaderna för detta till 41 MNOK (33) under helåret 2023 och till 11,6 MNOK (9,7) för Q1 2024.

I justerad ebita exkluderas även engångsposter (15 MNOK ifjol och 2,9 MNOK i Q1) relaterat till förvärven samt även avskrivningar på immateriella förvärvstillgångar, vilket är rimligt och rättvisande. Så det vi gör är att bara justera för leasingkostnaden för fordonen i justerad ebita och gör vi det så hamnar justerad ebita snarare på 307 MNOK för helåret 2023 istället för redovisad 348 MNOK, vilket ger en helårsmarginal på 9,8 procent (10,1). För Q1 2024 blir motsvarande siffror 40,7 MNOK (50) och 5,3 procent (7,0).

Norva24:s egna målsättning är att nå en justerad ebita på 14-15 procent med en omsättning på 4,5 miljarder NOK år 2025. Drar vi bort räntekostnader för leasing så landar marginalmålet snarare kring 13-14 procent, väsentligt högre än det man presterar idag alltså. Det visar antingen på att det finns väldigt mycket potential härifrån eller att det är ett för högt mål som behöver justeras ned.

Och att bolaget ska nå 4,5 miljarder NOK i slutet av 2025 ter sig också ambitiöst. Vi räknar snarare med knappt 4 miljarder NOK där antagandet bakom är en god organisk tillväxt på cirka 5-6 procent i kombination med fortsatta löpande förvärv.

Balansräkningen medger också förvärv. Norva har bokat upp 614 MNOK i balansräkningen för leasing avseende fordon. Man har även 292 MNOK i leasingskulder som är hänförliga till fastigheter/byggnader. Nettoskulden exklusive alla dessa leasingskulder är knappt 500 MNOK, eller uppskattningsvis 800 MNOK om vi lägger på de två förvärv som aviserats efter Q1. Bolaget hade ifjol en kassaflödesgenerering som landande på cirka 60 procent på vårt sätt att räkna, där vi beaktar kassaflödet före förändringar av rörelsekapital och efter investeringar i materiella tillgångar samt efter amortering av leasingskuld. Under 2022 låg denna kvot på 75 procent. Anledningen till att den kommit ner under 2023 är högre tillväxttakt och klart fler fordon för att understödja denna högre tillväxt. Detta fortsatte in i den säsongmässigt svaga Q1-perioden där kassaflödet var marginellt sämre än 2023.

Insiders köper

Vi anser att Norva24 är i grunden ett intressant och konjunkturstabilt bolag som verkar på en stor och växande marknad. Bolaget har en hög andel återkommande intäkter och goda tillväxtutsikter som vi ser det. Till ev/ebita 13,0x för 2025 så är det köpvärt.

Det verkar insiders också tycka där flera har köpt efter rapporten, däribland vd Henrik Norrbom som ökade med 0,5 Mkr (äger för totalt 2 Mkr). Vi upprepar köp.

Kort om Norva24

Norva24 sysslar med rörservice, tömningstjänster och trycktvättning, eller underjordiska infrastrukturtjänster (UIM) som bolaget beskriver det. Det är tjänster som behövs i alla tider. Tyskland är idag den största marknaden med 37% av intäkterna, följt av Norge (33%), Sverige (16%) och Danmark (resterande 13%). Avloppsinfrastrukturen är drygt 40 år gammal i snitt på dessa fyra marknader varför löpande underhåll och service krävs. 75 procent av intäkterna är av återkommande karaktär där man har relativt långa kundkontrakt med kommuner, fastighetsägare och företag inom bygg och industri (10%). Privata hushåll står för cirka 5% av intäkterna. Sammantaget en bred och diversifierad kundbas med 50 000 enskilda kunder.

Text: Gabriel Isskander

Investeringsrekommendationerna på den här sidan härstammar från Placera Media och sprids av Avanza Bank (Avanza). Källan bedöms som tillförlitlig men leverantören ansvarar för innehållet. Investeringsrekommendationerna sprids löpande utan känd periodicitet och informationen kan ändras över tid. Investeringsrekommendationen är en sammanfattning eller ett utdrag från en investeringsrekommendation som du hittar i dess helhet hos Placera Media. Det är viktigt att du fattar egna beslut och bildar dig en egen uppfattning om lämpligheten att placera i de finansiella instrument som nämns på hemsidan. Du ska alltså inte bara förlita dig på informationen i investeringsrekommendationen. Avanza och Placera Media ingår båda i Avanza-koncernen. Här hittar du mer information om investeringsrekommendationer. Avanza står under Finansinspektionens tillsyn.