Bokusgruppen spänner bågen

Analysen är ursprungligen publicerad den 10/06-2024 i Börsveckan nummer 24

Bokus avslutade 2023 med flaggan i topp och inledde innevarande år med nya finansiella mål. Aktien ser intressant ut med hög direktavkastning.

Pandemiåret 2020 bottnade bruttomarginalen för Bokusgruppen men sedan dess har bolaget uppvisat en stigande trend. Detta trots i princip oförändrad omsättning. Lönsamheten har varit lite mer slagig, men 2023 var ändå ett tydligt steg framåt och därtill med ett mindre inslag av jämförelsestörande poster, så det var ett renare resultat. Bruttomarginalen blev då 42,5 procent (40,5) och det stora lyftet kom i Q4 då bolaget gick från obefintlig tillväxt under Q1-Q3 på 0,2 procent till +7,5 procent i omsättning och med stöd av en bruttomarginal som steg till 45,1 procent (43,6) lyfte ebita-marginalen i Q4 till 16,6 procent (13,2).

Denna positiva trend bestod under inledningen av 2024 med en tillväxt på 3,9 procent och en bruttomarginal på 40,0 procent (38,4). Bruttomarginalförbättringen handlar om prisjusteringar, mixeffekter, ett vassare sortiment med mera. Då det har varit en stigande trend en längre tid framstår förbättringen som uthållig. Med ökat fokus på lönsamhet har Bokusgruppen också uppdaterat sina finansiella mål.

Nya mål

Tillväxten ska takta 4 procent och ebita-marginalen ska ligga på 8 procent. Tillväxtmålet kan ses som en mindre justering nedåt, men lönsamhetsmålet skruvas upp från tidigare 6 procent. Dessutom har ett mål för kapitaleffektivitet lagts till i form av att avkastningen på sysselsatt kapital (ROCE) ska överstiga 35 procent. De nya målen synkar väl med det läge som Bokusgruppen är i, med fokus på lönsamhet. Det genomförs också en omorganisation från tre till två affärsområden där Akademibokhandelns såväl fysiska som onlineförsäljning samlas i ett omnikanalområde och Bokus blir det andra. Bakgrunden till omorganisationen är att det bättre återspeglar synergierna mellan olika distributionskanaler. Fördelningen fysisk/online handel är cirka 60/40 i dagsläget.

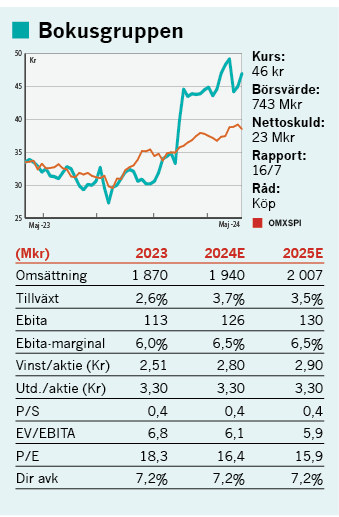

Direktavkastningen är hög, med en utdelning i fjol på 3,30 kronor (3,00) uppdelat i två delar. Det motsvarade en utdelningsandel av nettovinsten justerat för avskrivningar på 95 procent. Med tanke på den höga utdelningsandelen är marginalförstärkningen särskilt välkommen då det ger lite mer utrymme för bibehållen, hög direktavkastning. Inte minst då det under innevarande år planeras investeringar i uppgraderade e-handelssystem och inom logistik. Noterbart är dock att en dryg krona utgörs av förvärvsrelaterade avskrivningar så en mer rättvisande vinst per aktie är omkring 1 krona högre.

Balansräkningen är också i gott skick med en mindre nettoskuld på knappt 23 Mkr. Bokus har också ett kassaflöde efter investeringar och amortering på leasingskulden som motsvarar 75 procent av ebita på rullande 12 månaders basis.

Med en återhämtning i handeln under året framstår tillväxtmålet som klart görbart. Marginalmålet ligger nog lite längre bort, givet bland annat investeringarna i år men vi räknar med en viss förstärkning jämfört med 2023. På våra estimat är värderingen väldigt låg, kring 6x ebita. Å andra sidan är tillväxtutsikterna något grumliga inom bokhandeln men Bokus har uppvisat en fin stabilitet i mångt och mycket. Vi säger köp.

Text: Lars Frick

Investeringsrekommendationerna på den här sidan härstammar från Placera Media och sprids av Avanza Bank (Avanza). Källan bedöms som tillförlitlig men leverantören ansvarar för innehållet. Investeringsrekommendationerna sprids löpande utan känd periodicitet och informationen kan ändras över tid. Investeringsrekommendationen är en sammanfattning eller ett utdrag från en investeringsrekommendation som du hittar i dess helhet hos Placera Media. Det är viktigt att du fattar egna beslut och bildar dig en egen uppfattning om lämpligheten att placera i de finansiella instrument som nämns på hemsidan. Du ska alltså inte bara förlita dig på informationen i investeringsrekommendationen. Avanza och Placera Media ingår båda i Avanza-koncernen. Här hittar du mer information om investeringsrekommendationer. Avanza står under Finansinspektionens tillsyn.