Bonds Are Back In Town

Efter den senaste tidens ränteuppgång drivet av 10-åriga räntor i USA har den generella räntenivån kommit upp på historiskt höga nivåer. Japan och Kina med stora innehav av amerikanska statsobligationer kan ha varit bidragande till händelseutvecklingen. För företag som finansierar sig på obligationsmarknaden är avkastningsnivån nu i paritet med eller högre än aktiemarknadens förväntade avkastning.

Källa: Federal Reserve Bank of Saint Louis

Källa: Federal Reserve Bank of Saint Louis

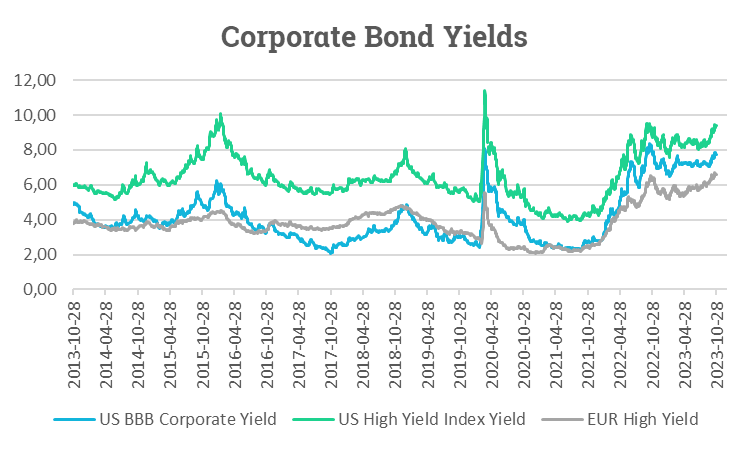

I grafen ovan visas räntenivån för amerikanska företag med kreditratingen BBB i grått. Räntenivåerna som är historiskt höga ligger nu kring 6,5%. Om vi jämför med högriskobligationer i USD, High Yield Index (grön), så är räntenivån 9,3%.

För att jämföra hur det ser ut på den europeiska marknaden ligger exempelvis EUR High Yield på 7,6% (blått). Risken för att företagen som ingår i High Yield-segmentet hamnar på obestånd är högre än för BBB-segmentet men det får också en investerare betalt för i form av högre genomsnittlig ränta.

Aktiemarknaden borde ta mer hänsyn till att räntorna kommit upp och därmed kräva högre avkastning vilket då skulle synas genom att bolagens aktier värderas till lägre P/E-tal. Marknaden verkar dock bortse från det just nu.

Det är AI och Big Tech i form av Microsoft, Apple, Amazon, Alphabet, Meta Platforms, Nvidia och Telsa som räddat börsen så här långt medan övriga bolag gått sämre. Det innebär å andra sidan att det finns potential för många andra bolag som backat relativt mycket i år, om det skulle bli mjuklandning vilket marknaden hoppas på.

Källa: Infront, Factset

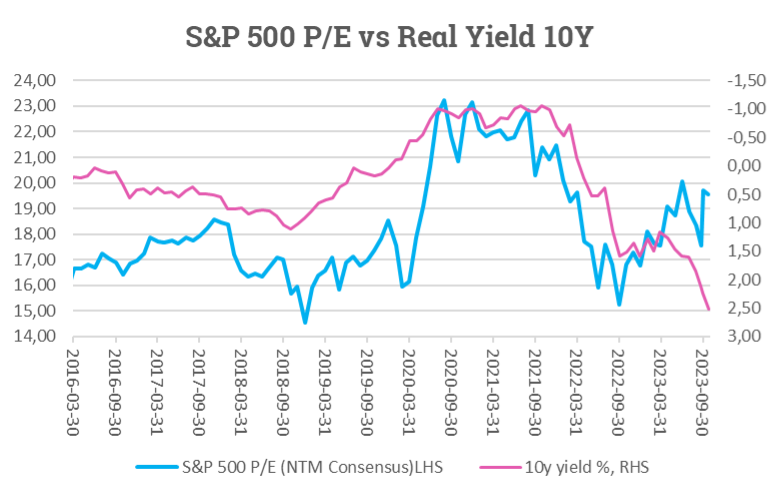

Efter den senaste tidens ränteuppgångar ligger nu såväl nominella som reala räntor högt. Bilden ovan visar just långa reala marknadsräntor på högerskalan mot marknadens förväntade P/E-tal för S&P 500 på vänster skala. Om nuvarande reala marknadsräntor om cirka 2,5% skulle bestå en längre tid, då skulle börsen behöva komma ner en hel del. P/E-talen skulle då bli lägre, det vill säga det vi betalar för varje vinstkrona.

Den amerikanska ekonomin uppvisar ännu så länge motståndskraft mot räntehöjningarna. Den senaste arbetsmarknadsstatistiken kom in lite svagare än väntat och föregående månads siffor reviderades ned vilket marknaden gillade. Arbetslösheten steg något till 3,9% mot väntat 3,8%. Samtidigt var löneutvecklingen marginellt svagare än föregående månad. Statistiken antyder att amerikansk ekonomi är på väg att sakta in. Om allt detta kan ske under ordnade former, ja då finns det hopp för börser att ta ett kliv uppåt igen, i alla fall på några månaders sikt.

Obligationer och långräntefonder har seglat upp som ett bra alternativt till aktier när räntorna kommit upp på nivåer som vi inte sett på decennier. Om centralbankernas styrräntefrenesi, i ett lite senare skede av den ekonomiska inbromsningen, plötsligt skulle visa sig ha en kraftfull effekt på ekonomierna runtom i världen, ja då är det hårdlandning som istället kan komma att bli verklighet och det är marknaden verkligen inte beredd på.

I ett sådant scenario är det snarare obligationer än aktier som kommer att prestera bra. På samma sätt som rockgruppen Thin Lizzy fick en hit med låten The Boys Are Back In Town, kan det över tid komma att bli en hit för obligationer;

Guess who´s back in town, Just spread the word around, Bonds Are Back in Town!

Lycka till på marknaden, Magnus Lilja, Chef Private Banking

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.