Börsen 2025 – som tåget eller urspårning?

Efter Trumps valseger och med stöd av MAGA-mantrat (Make America Great Again) spurtade den amerikanska börsen mot mål. Såväl det bredare S&P500 som Nasdaq 100 gick ovanligt starkt med hela 24% respektive 26% under 2024. OMXS30 får nöja sig med i sammanhanget beskedliga 3,6% exklusive utdelningar och 6,8% inklusive utdelningar.

Börsen handlar som bekant på framtida händelser och centralbankernas sänkningar, inte minst i Sverige, ger hopp om stöd åt börserna som skönjer en ljusning av den mediokra ekonomiska utvecklingen i Europa. USA har å andra sidan ännu så länge endast visast små tecken på att svalna. Tjänstesektorn fortsätter att gå starkt och i Europa uppvisar inköpschefsindex för just tjänstesektorn vissa tecken på tillväxt. Den mer bekymmersamma delen i vågskålen är att just tjänstesektorn också ser ökat inflationstryck från löner, något som kan göra det svårare för såväl Fed som ECB att fortsätta sina mjuklandningsförsök.

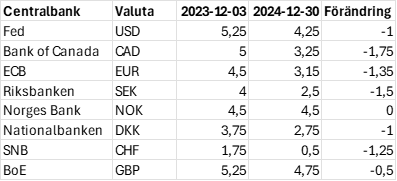

Källa: Infront

I bilden ovan summerar vi ränteutvecklingen från några av världens centralbanker. När vi gick in i 2024 prissatte marknaden hela sex sänkningar från Fed under året, totalt 150 punkter. Vi har fått leverans på totalt 100 punkter i tre sänkningar. Den första sänkningen blev lite oväntat en dubbelsänkning. Jag noterar att ordet dubbelsänkning blivit så populärt att det till och med tagit plats i årets Nyordslista. Marknaden prissätter två sänkningar från Fed under nästa år och det ser ungefär likadant ut avseende förväntningar på Riksbanken och ECB. Frågan är om Fed kan fortsätta leverera eller om inflationen biter sig fast och skapar hinder för fortsatta stimulanser? Obligationsinvesterarna i USA är mest oroliga för ofinansierade finanspolitiska stimulanser vilket både riskerar att leda till högre budgetunderskott och inflation.

Annons

Flykt till dollar på valutamarknaden

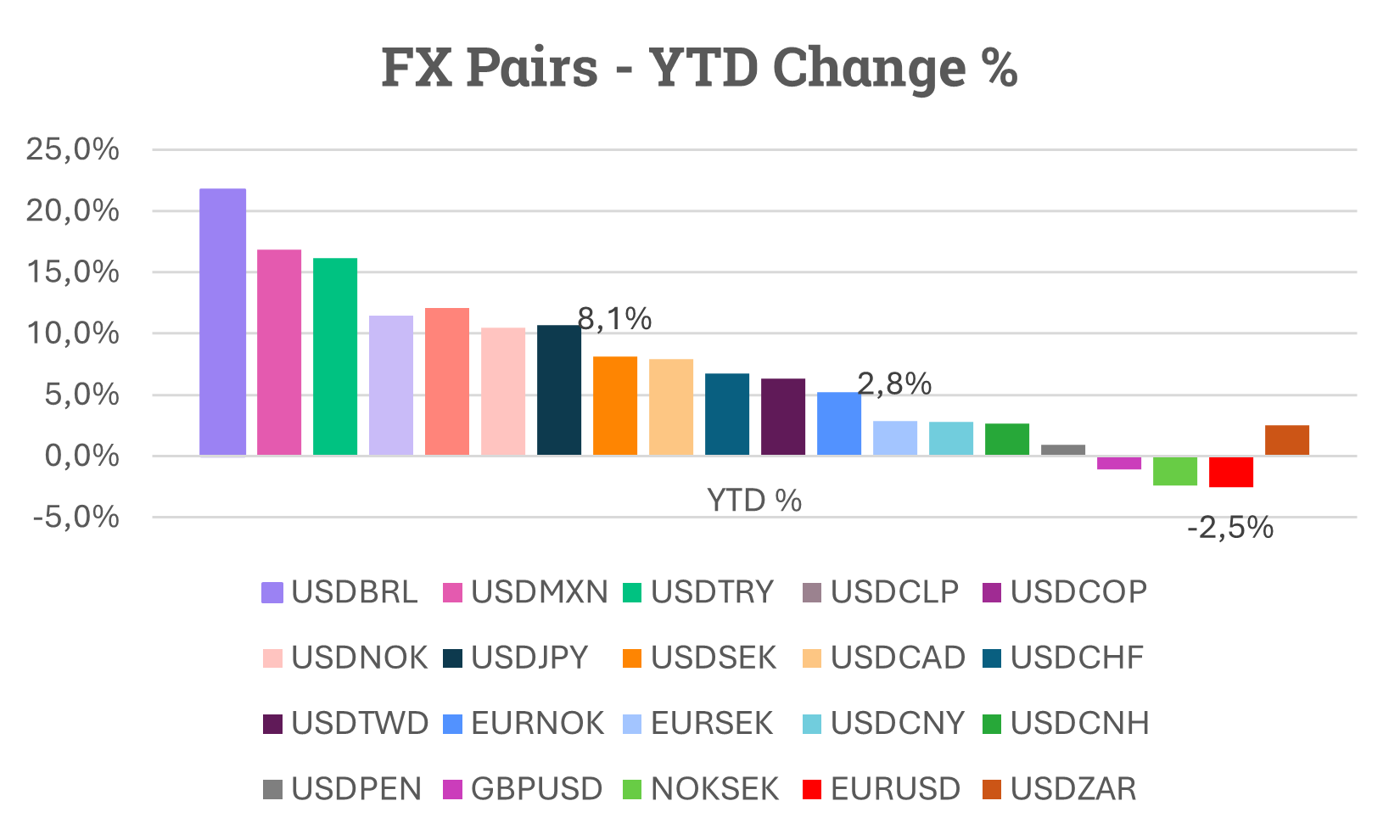

Källa: Infront

Om vi gör en tillbakablick på valutamarknaden ser vi samma mönster som på börsen. Starkare dollar är det som dominerar bilden. Emerging Markets brukar ta stryk när dollarn går stark och 2024 är inget undantag. Sämst har det gått för brasilianska realen som tappat hela 22% mot dollarn (USD har stärkts med 22%) följt av mexikanska peson som tappat 17% och turkiska liran som tappat 16%. Samtliga har utmaningar med statsfinanserna. Den svenska kronan har klarat sig betydligt bättre men tappar ändå 2,8% mot euron och 8,1% mot dollarn. Euron har tappat 2,5% mot dollarn. Ränteskillnader brukar driva växelkurser men under 2024 har vi också sett en starkare dollar gå hand i hand med starkare börs när sparare köper globalfonder med ett mycket stort inslag av USA och därmed dollar. Omvänt gäller dvs om vi skulle få se uthålliga svaghetstecken på amerikanska börser under 2025 lär det sannolikt bidra till en dollarförsvagning. Det kan å andra sidan i sin tur gynna just Emerging Markets och även Sverige som uppvisat en relativt stark korrelation med just EM, delvis drivet av våra stora exportbolag.

Hur länge kan USA fortsätta utklassa övriga börser?

Källa: Infront

I bilden ovan visas börsutvecklingen för S&P 500, tyska DAX, OMXS30 samt MSCI World (DM), MSCI Emerging Markets (EM) och MSCI China de senaste fem åren.

USA har stigit med 84%, MSCI World 59%, DAX 50% och OMXS30 38%. Emerging Markets har under samma period tappat 3,2% och MSCI China summerar till -24%. De tre indexen för MSCI är alla uttryckta i USD och den starka dollarn har således också påverkat indexutvecklingen negativt.

Hög koncentration utgör potentiell risk på sikt

Koncentrationen av risk är nu historiskt hög för S&P 500 där de så kallade Magnificent seven med Apple, Microsoft, Nvidia, Amazon, Tesla, Meta och Alphabet tillsammans står för cirka 34% av index. Den totala avkastningen för S&P500 kommer till cirka 85% från dessa bolag.

Om vi jämför med OMXS30 står de sju största bolagen, Atlas Copco, Investor, Volvo, Assa Abloy, SEB, Ericsson och ABB för cirka 46% av index men då innehåller index endast 30 bolag totalt. Avkastningen från de sju bolag med högst vikt utgör cirka 80% av den totala indexavkastningen år 2024.

Utvecklade marknader eller emerging markets?

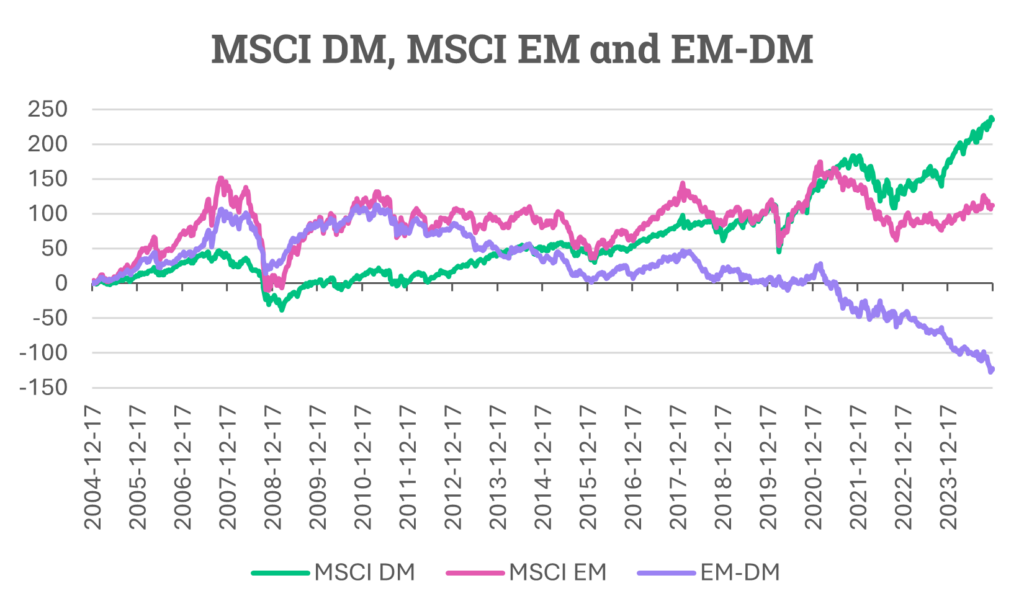

Källa: Infront

Låt oss zooma ut för att se hur tillväxtmarknader (MSCI EM) och utvecklade marknader (MSCI DM) gått historiskt de senaste 20 åren. Den lila kurvan visar den historiska utvecklingen av EM i förhållande till DM (EM minus DM). I ett mycket långt perspektiv har de båda haft en liknande utveckling dvs skillnaden ligger nära 0. Från slutet av år 2020, när Magnificent 7 började utklassa resten av börserna, ser vi en tydlig divergens där EM tappar mot DM. Det sker samtidigt som Kina har stora problem med såväl fastighetssektorn som banksektorn och den inhemska ekonomin. Kina utgör en relativt stor andel av EM med 27% vikt. Den starka dollarutvecklingen har också haft en negativ inverkan på indexutvecklingen de senaste åren.

Hur kan jag tänka som investerare när jag blickar framåt?

Börsen handlar i framtiden och nu prissätter marknaden ett P/E-tal om cirka 25 för S&P500, 17 för OMXS30, 15 för DAX, 13 för Emerging Markets och 11 för Kina. Det är varken dyrt eller billigt om man får tro marknaden men risken har ökat för USA när man sitter i Sverige. Dels har dollarn gått starkt dels har börsen i USA en hög värdering med hög koncentration till ett fåtal bolag. Om dessa bolag inte skulle leva upp till marknadens förväntade vinstillväxt kan det leda till både sämre börs och svagare dollar över tid. Båda påverkar en kronbaserad investerare negativt. En globalfond innehåller ofta cirka 60-70% exponering mot USA.

En svagare dollar brukar gynna tillväxtmarknadsvalutor och svenska kronan. Centralbankerna har en del kvar att göra men det mesta är nog redan gjort och markanden prissätter nu det som komma skall i stor utsträckning. Om centralbankernas sammanlagda sänkningar får avsedd effekt på ekonomierna bör konsumenterna få det lite bättre och kunna spendera lite mer i detaljhandeln och bland sällanköpsvaror. Den geopolitiska arenan lär dessvärre fortsätta innehålla relativt stor grad av osäkerhet förenat med risker som kan komma att påverka världens ekonomier och inflation negativt.

Det återstår att se om USA med Trump i Vita Huset kan komma att fortsätta gå som tåget? Om så blir fallet ökar risken för en stram arbetsmarknad med inflationsrisker på uppsidan. Det kan komma att göra det svårt för Fed att mjuklanda ekonomin. Räntemarknaden riskerar att hamna i ett läge där investerare vill ha mer betalt för att äga amerikanska statsobligationer med högre långräntor som följd. Det skulle sannolikt inverka negativt på börsen. Marknaden prissätter alltjämt den perfekta månlandningen i form av en mjuklandning med inflationen mot målet om 2%, en stark arbetsmarknad och en samtidigt fortsatt stark tillväxt, den bästa av alla världar helt enkelt.

Lycka till på börsen 2025!

/ Magnus Lilja, Chef Avanza Private Banking

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza