Börsen i rymdlik omloppsbana medan Riksbanken tankar kronor

Med en börs som drivits av raketbränsle, eller måhända FOMO (Fear Of Missing Out) är alla investerares glas plötsligt halvfulla. Året som just passerat kommer att gå till historien. Ett fullskaligt krig i Ukraina, en giftig cocktail i Mellanöstern och en ökande osäkerhet kring USA/Kina och med ett stundande val i Taiwan ska ses i ljuset av att centralbankernas krig mot inflationen tycks vara vunnet, åtminstone kortsiktigt. Det har fått börsen att röra sig i raketfart mot månen sedan uppskjutningen påbörjades i oktober.

Källa: Infront

Kronan utgör samtidigt krockkudde och försvagades först med oro för svensk ekonomi och fastighetsmarknad, för att sedan stärkas i rask takt när börsvädret plötsligt slagit om till risk på. Även om det varit stora rörelser under året handlas kronan starkare mot både dollarn (4,2%) och euron (0,7%) jämfört med årsskiftet 2022/23. Kronan har stärkts kraftigt sedan november då USDSEK handlade kring 11,20 (grön höger skala). Utvecklingen för OMXS 30 visas i blått på vänster axel med en sällan skådad utveckling sedan botten i oktober.

Riksbankens kronköp driver på förstärkningen av valutan

Källa: Riksbanken

Källa: Riksbanken

Riksbanken med slagläge har köpt kronor på rea för att valutasäkra delar av reserven. Totalt ska 8 miljarder dollar och 2 miljarder euro säljas för att köpa kronor. Så här långt uppgår försäljningarna till 6 miljarder dollar och 711 miljoner euro (diagram ovan).

Det är också tydligt att dollarn tappar mot riskvalutor som kronan när räntorna sjunker i USA. I bilden nedan visas USDSEK i grönt (höger skala) mot amerikanska 10-åringen i blått (vänster skala).

Dollarn tappar mot riskvalutor när räntorna sjunker

Källa: Infront

Långa marknadsräntor har också blivit på modet igen efter en stop-loss-kavalkad under senhösten. Kina och Japan storstädade sannolikt portföljerna och fullkomligen vräkte ut amerikanska statspapper varpå 10-åriga räntor flirtade med 5%-nivån som till och med passerades under en kortare period. Nu, bara två månader senare handlas samma obligationer till räntor kring 3,85%, cirka 115 punkter (1,15 procentenheter) lägre. Den svenska 10-årigen handlade under årets sista dagar samtidigt runt 2% (bild ovan).

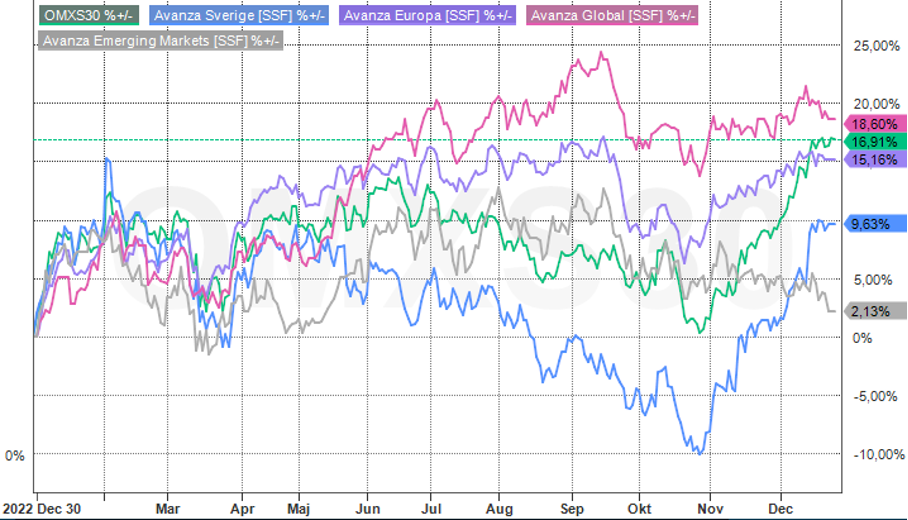

Börsutveckling under 2023

Källa: Infront

I bilden ovan visas utvecklingen fram till 28 dec för OMXS30 mot ett urval av Avanza-fonder som i huvudsak är indexfonder. I topp ligger Avanza Global som ger stor exponering mot USA, cirka 70%. Fonden är upp 18,6%. Näst bäst har Sverige gått, här mätt som OMXS30 med 16,9% följt av Avanza Europa med cirka 15% positiv utveckling.

Avanza Sverige som ger en bred exponering mot såväl stora som små bolag får en relativt sett större exponering mot mindre bolag jämfört med en marknadsviktad fond. Fonden är upp cirka 10% och har gått mycket starkt sedan botten i oktober.

Sämst utveckling har Avanza Emerging Markets haft med blygsamma 2%. Fonden ger en bred exponering mot tillväxtmarknader som Kina, Indien, Taiwan, Sydkorea, Brasilien, Mexiko och Sydafrika. Exponeringen mot Kina är cirka 30% och exempelvis är MSCI China ned 16% och Shanghai CSI 300 har backat med 12% fram till slutet av 2023 vilket förklarar att fonden haft en blygsam utveckling.

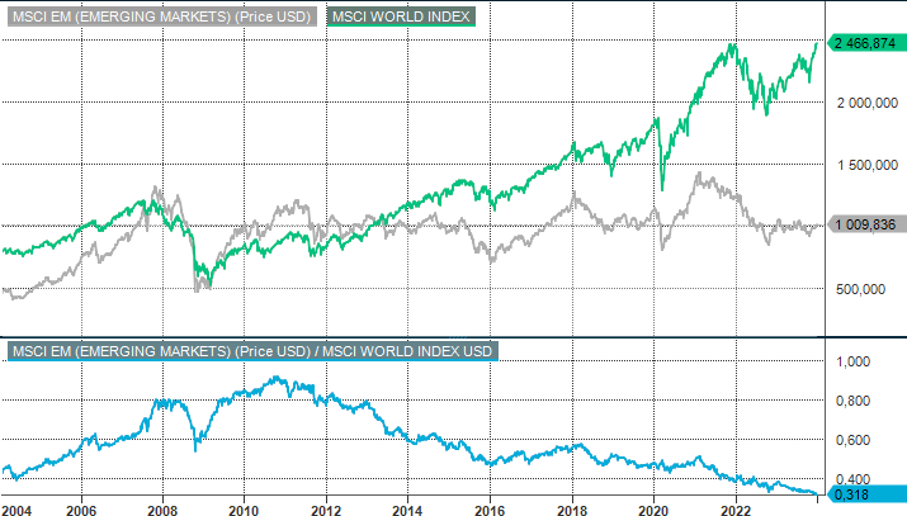

Tillväxtmarknader billigare än på länge

Källa: Infront

I bilden ovan visas den MSCI World Index mot MSCI Emerging Markets. Den förra representerar den utvecklade delen av världen och den senare tillväxtmarknader. I den nedre delen av bilden visas den relativa utvecklingen mellan de båda indexen. Tillväxtmarknader är billigare än på många årtionden relativt sett.

Hur kan jag tänka som investerare?

För att sammanfatta den senaste tiden och blicka framåt har börsutvecklingen varit ballistisk sedan slutet av oktober. Sverige har presterat bäst sedan botten men inte för helåret. USA och Big Tech har bidragit till en mycket bra utveckling för globalfonder under helåret 2023. Under de tre första kvartalen har också den svagare kronan gett stöd till globalfonder medan Sverige då gick sämre. Kronan fungerade som krockkudde.

Långa marknadsräntor har sjunkit kraftigt på kort tid sedan centralbankerna fått se inflationen komma ned varpå behovet av ytterligare höjningar känns främmande. Alldeles nyligen talade dock centralbankirer om Taffelberget för att beskriva att styrräntorna kommer att behöva ligga kvar en längre tid på nuvarande höga nivåer.

Marknaden prissätter en perfekt månlandning utan risk för några som helst bakslag. Börsen blir känslig för störningar, oavsett om det kan komma att handla om eskalering av konflikten i Mellanöstern, att inflationen inte är död eller att vi skulle kunna hamna i något mer pessimistiskt scenario för börsbolagens vinstutveckling när ekonomin utvecklas svagare. På relativ basis är tillväxtmarknader lågt prissatta och Kina blir en joker som kan komma att bidra till ett positivt utfall över tid. Som investerare behöver vi vara beredda på bakslag under året. Därför kan det vara klokt att ha en diversiferad portfölj med exponering mot flera olika tillgångsslag, exempelvis genom Fonder. Att hålla en del kassa kan också vara rimligt för att ha torrt krut.

Lycka till på marknaden under 2024!

/Magnus Lilja, Chef Avanza Private Banking.

Vill du veta mer om Private Banking?

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.