Börsutblick 2026

En snabbspolning av börsåret 2025 visar ett mycket händelserikt år som började med en positiv ton fram till februari, men som senare övergick i ett snabbt börsfall. Efter det såg vi världens börser återhämta sig kraftigt för att på många håll stänga året på ny all time high.

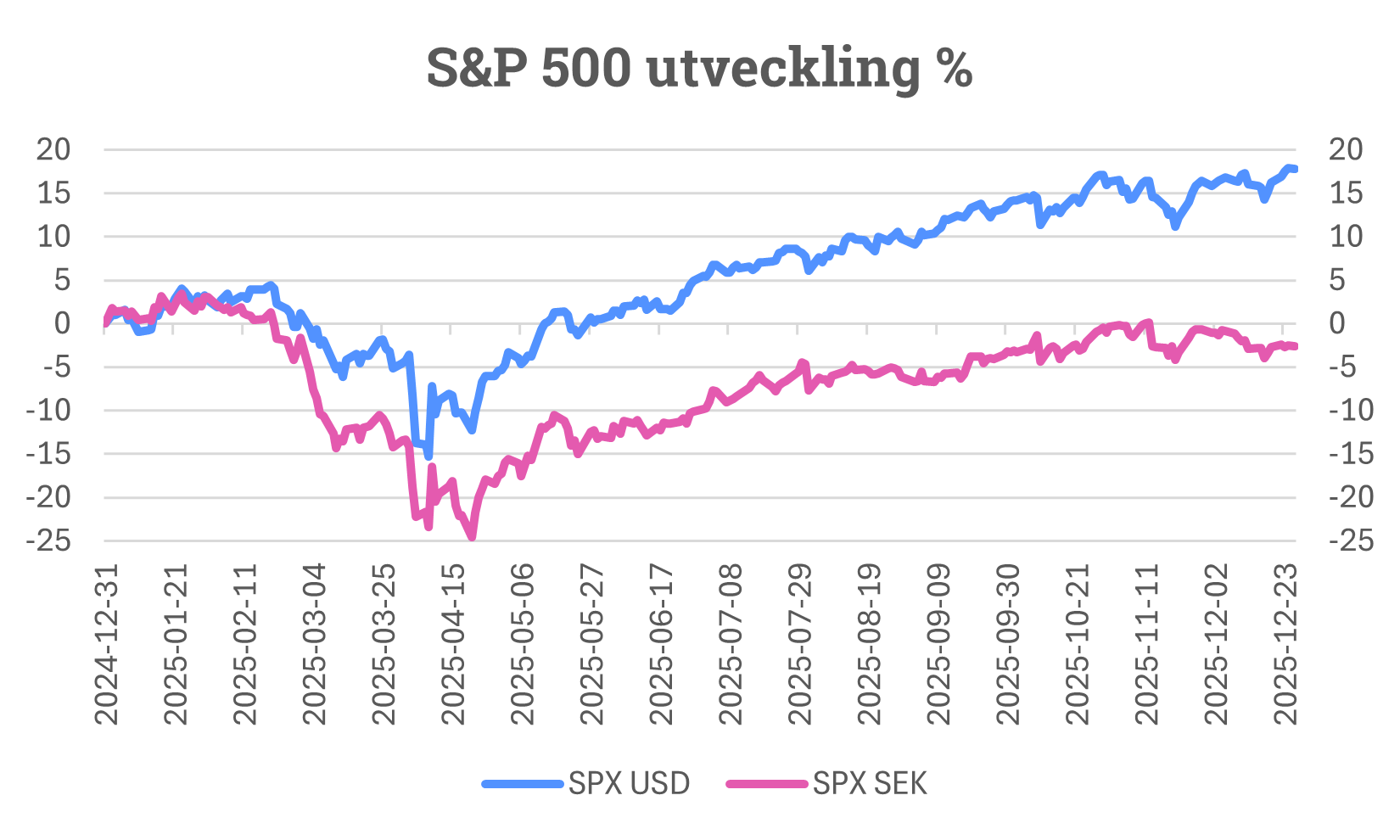

Den utlösande faktorn bakom vårens kortsiktiga börsfall var att President Trump proklamerat Liberation Day den 2 april. Efter det gick S&P 500 ned 20% från årshögsta, för att som mest vara ned 15% YTD. Vändningen kom nästintill lika snabbt som nedgången i takt med att tullarna gradvis backade tillbaka, samtidigt som underliggande bolagsvinster visade på fortsatt styrka trots makroekonomisk oro. Obligationsmarknaden som först slog bakut kom också successivt tillbaka med fallande räntor som följd, allt till aktiemarknadens behag.

Källa: Infront

Kronförstärkningen raderar hela årets börsavkastning

I bilden ovan visas den procentuella utvecklingen för S&P 500 för börsåret 2025, i USD i blått och i SEK i cerise. För en kronbaserad investerare har årets börsuppgång dessvärre ätits upp av en sällan skådad kronförstärkning. Resultatutfallet är till och med negativt.

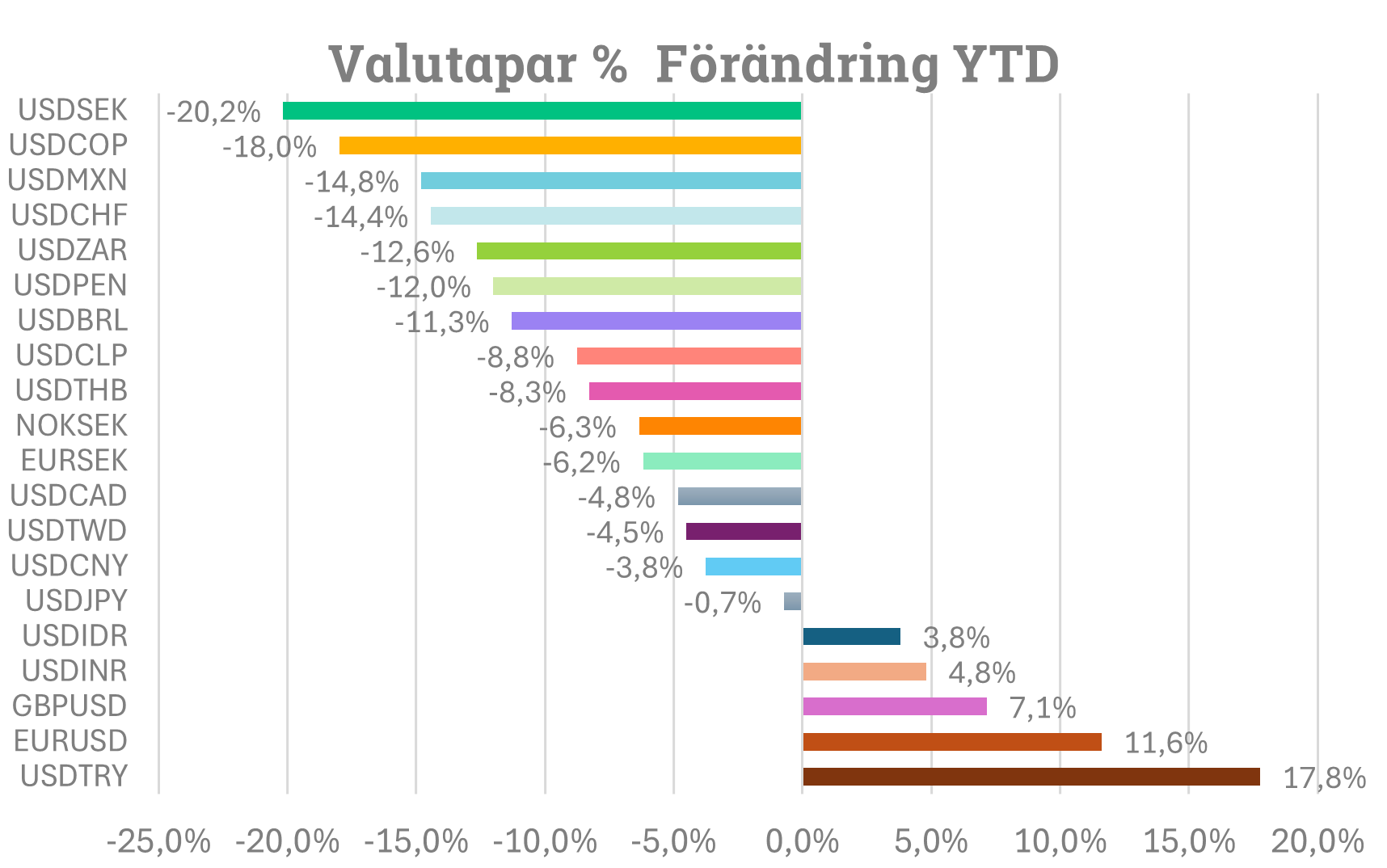

På valutamarknaden har just dollarn försvagats brett medan den svenska kronan är solklar vinnare med en förstärkning på hela 20%, något vi skrev om inför börsåret 2025. Vi såg det som en risk för investerare med stor exponering mot globalfonder respektive USA som enskild marknad. Nedan visar vi en bild på hur USD gått mot en rad olika valutor under 2025. Vi har även tagit med EURSEK och NOKSEK för att bättre förstå hur mycket kronan stärkts och vad som är en generell dollarförsvagning.

Källa: Infront

Värt att notera är även att centralbankerna under året har fortsatt att sänka räntorna efter inflationschocken och de kraftiga höjningarna som genomfördes under år 2022-2023. För året summerar vi tre räntesänkningar från Riksbanken, vilket innebär att styrräntan för närvarande ligger på 1,75%. Även FED, den amerikanska centralbanken, har valt att sänka räntan tre gånger under året vilket tar ner deras styrränta till intervallet 3,50 – 3,75%.

Fördel storbolag

Stockholmsbörsens breda index OMXSGI ser i skrivande stund ut att stänga året +12% medan storbolagsindexet OMXS30GI ligger på +19%. Således är det fortfarande ett faktum att storbolagen presterat bättre än de mindre bolagen, en trend som hållit i sig sedan räntehöjningscykeln från år 2022-2023. På storbolagsfronten i år har framförallt banker presterat väl där tex Swedbank noterar en uppgång på 58% med återinvesterad utdelning och Nordea en uppgång på 52%. Vi ser även att försvarsbolag som SAAB och gruvbolaget Boliden genererat hög avkastning under året. På andra sidan Atlanten har uppgångarna primärt drivits av teknikbolag, banker och vissa industribolag. Sektorer som fastigheter, material, dagligvaror och energi har haft en svagare utveckling under året.

Annons

Börsutblick 2026

Hur kommer börsåret se ut 2026? Ingen aning är förmodligen det klokaste svaret. Det marknaden vet är redan prissatt så det vi inte känner till är det som kommer att påverka utvecklingen mest även under nästa år. För att försöka bli lite mer specifika har vi ändå valt att presentera ett par scenarier som kan komma att påverka börserna, såväl positiva som negativa.

Inhemsk konsumtion tar fart i Sverige

Ett möjligt scenario är att sänkt matmoms och Riksbankens räntesänkningar under 2025, i kombination med högre disponibelinkomster, gör att konsumtionen i Sverige äntligen tar fart. Det lär kunna bidra till en stark börs där även små och medelstora bolag får revansch.

Fortsatt techdriven vinsttillväxt i USA

USA uppvisar fortsatt styrka och BNP för Q3 2025 visade på den starkaste tillväxten på 2 år med hela 4,3% i årstakt. En fortsatt stark amerikansk ekonomi där både konsumtion och investeringar i AI fortsätter kan hålla globala börser på gott humör. I ett sådant scenario är det inte osannolikt att dollarn också stärks, tvärt emot konsensus på marknaden.

Kinesiska stimulanser leder till ökad inhemsk konsumtion

Den kinesiska ekonomin lider fortfarande av överkapacitet och en fastighetssektor som fallit under cirka fyra och ett halvt år. Eftersom fastigheter utgör cirka 70% av de kinesiska hushållens förmögenheter, som fallit i värde, sparar kineser hellre än att konsumera. Priserna faller och konsumtionen skjuts ytterligare på framtiden. För att minska bördan för dem med lån har bolåneräntorna sänkts under 2025. För att få igång konsumtionen av kapitalvaror har Kina lanserat program där konsumenter får rabatt när de byter in gamla varor mot nya. Kina är vidare världens största exportör av elbilar och exporten har bidragit starkt till tillväxten som ligger strax under målet om 5%. Om konsumtionen i Kina skulle ta fart skulle en riskfaktor försvinna från marknaden med positiv börsutveckling globalt som följd. Emerging Markets som utgörs av cirka 70% Asien skulle gynnas särskilt mycket och även Europa. EM handlar till knappt 14 gånger nästa års vinst.

Ett Fed som inte är helt oberoende kan leda till högre långräntor och lägre börs

President Trump lär inom kort presentera sitt val av ny Fed-chef, för godkännande av senaten. Jerome Powells mandat går ut 15 maj. President Trump har sagt att det står mellan Kevin Hassett och Kevin Warsch. Hasset är för närvarande chef för Vita husets ekonomiska råd och ses som favorit. Han är lojal och lär vara benägen att sänka räntan kraftigt. Risken är att marknaden skulle se Fed som mindre oberoende, framförallt om räntesänkningar skulle ske trots att inflationen inte rör sig mot målet om 2%.

Kevin Warsh är välkänd på Wall Street, med bakgrund från Morgan Stanley och erfarenhet från centralbanken. Han förstår marknaden och anses som ett tryggare val bland investerare. Om Hasset blir vald och inflationen inte kommer ner ytterligare från nuvarande nivå finns risk att marknaden säljer långa obligationer med högre långräntor och ökad volatilitet som följd. En långränteuppgång över 4,50% för 10-åringen skulle vara kraftigt negativt för börserna. Då skulle 30-åriga räntor handla över 5%.

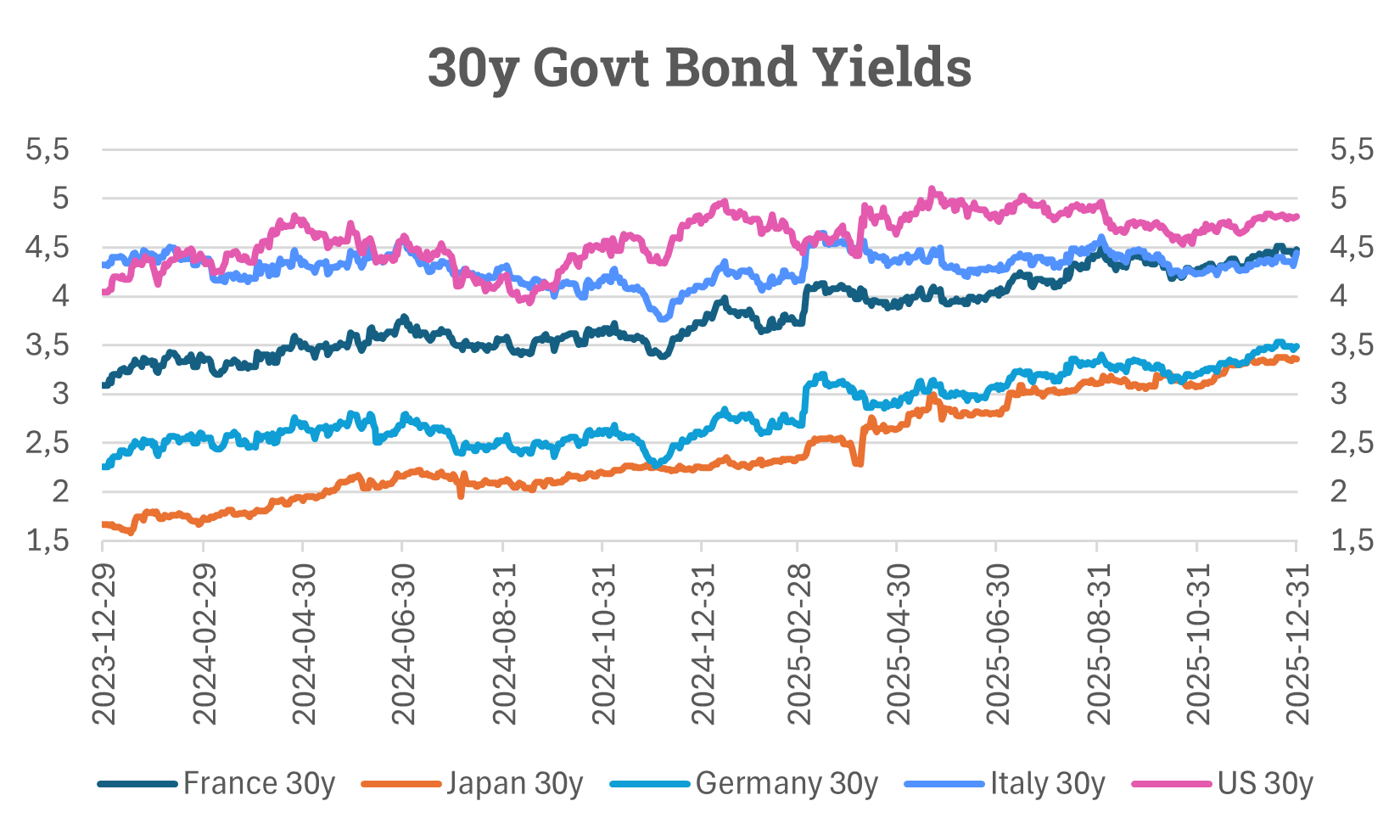

I och med att japanska långräntor stigit kraftigt redan ökar konkurrensen ytterligare om det internationella kapitalet. En fortsatt långränteuppgång i Japan kan späda på riskerna för riktigt långa amerikanska räntor. Frankrike har också budgetutmaningar. Där stiger nu långa räntor på ett sätt som de inte gjort på länge och har nu passerat nivån för Italienska statsräntor med 30 års löptid enligt bilden nedan.

Källa: Infront

Den konsumtionsledda uppgången i Europa uteblir

I Europa sätter vi tilltron både till en uppväxling inom infrastruktur och försvar å ena sidan och en bredare konsumtionsledd uppgång å den andra sidan. Sverige sticker ut och förväntas se en stark tillväxt för 2026 om cirka 2,8% medan euroområdet får nöja sig med cirka 1,2%. Om konsumtionen inte tar fart riskerar 2026 att bli ytterligare ett svagt år. Det kan leda till en medioker börsutveckling i både Sverige och övriga Europa, måhända med en starkare dollar som följd. Den svenska börsen handlar idag till cirka 17 gånger nästa års vinst, varken dyrt eller billigt.

Svagare vinstutsikter för amerikansk big-tech

Amerikanska börsen är historiskt högt värderad om man tittar på Price/Sales dvs hur många gånger nästa års försäljning som marknaden betalar för börsen. Om man istället tittar på P/E-talet är det förvisso högt och nu nära 24 gånger nästa års vinst men inte extremt. Det höga P/S-talet vittnar om hur höga marginaler de stora tech-bolagen har. Om dessa marginaler inte kan försvaras eller om bolagens försäljningstillväxt skulle börja mattas, kan marknaden sälja av kraftigt. Det skulle sannolikt räcka med en gnista för att elden skulle ta ordentlig fart. Eftersom koncentrationen av börsens sammansättning är så pass hög, dvs ett fåtal bolag utgör en stor andel av börsens totala värde, skulle en negativ spiral kunna accelerera när aktiva förvaltare i så fall ska undervikta dessa bolag istället för att som nu övervikta desamma. Det leder i sin tur till indexrebalanseringar nedåt med fortsatta börsnedgångar som följd. På kort sikt kan denna toxiska miljö även leda till starkare dollar och en klassisk flight to safety.

Hur kan jag tänka som investerare

Sammantaget är riskbilden för nästa år mer mångfacetterad och komplex än vanligt. Nedåtriskerna dominerar inte till antal men deras möjliga utfall kan göra betydande skada i en portfölj med full exponering mot aktiemarknaden. Därför kan det vara extra klokt att se över portföljen inför nästa år i syfte att just sprida riskerna med avseende på såväl tillgångsslag som regioner.

Lycka till på marknaden!

Oliver Lönnberg och Magnus Lilja

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.