Bottenkänning för Coor

Analysen är ursprungligen publicerad den 15/01-2024 i Börsveckan nummer 1-3

Efter en tid med svag tillväxt och fallande lönsamhet ser vi att besparingsåtgärder och prisjusteringar kan vässa marginalerna framgent. Värderingen är rejält pressad. Aktien är värd en chansning.

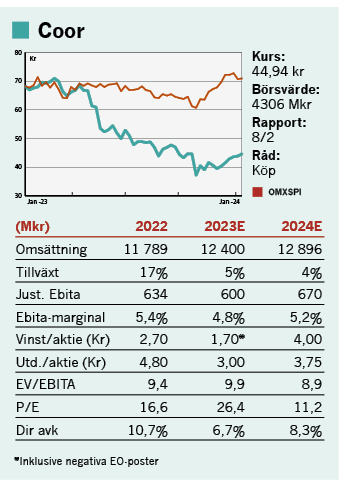

Fastighetsservicebolaget Coor har haft en mycket svag kursutveckling på börsen de senaste åren. Sist vi tog en titt på aktien var i en kommentar i BV 23-35, efter sommaruppehållet. Vi var inte särskilt på att köpa aktien till ev/ebit 15 på en tuff marknad.

När vi kikar på den senaste rapporten för Q3 2023 så ser det ut som att tillväxten helt parkerat. Från en organisk tillväxt under första halvåret 2022 på 10 procent blev det magra 1 procent under Q3. Samtidigt som tillväxten parkerade rasade även lönsamheten.

Distansarbete pressar

När covidpandemin bröt ut så var fokus på de mer akuta effekterna, såsom resande med mera. Men den fick också en del, som det ser ut, mer bestående effekter. En av dem är att andelen distansarbete har ökat markant. Vi har som arbetstagare har lärt oss att hålla möten digitalt, att vara uppkopplade och att sköta ruljangsen från hemmet. Med färre personer på arbetsplatsen minskar också behovet av kontorsservice. Detta i kombination med hög inflation och tillhörande kostnadsmedvetande hos kunderna har pressat Coor. Ovanpå det har Coor också tappat flera stora kontrakt de senaste åren. I våras kom beskedet att man tappade Ericsson, ett kontrakt värt en halv miljard vilket motsvarar omkring 4 procent av Coors omsättning. Det är naturligt med omsättning i kundbasen, men det är ändå lite oroande att Coor på ett par år tappat flera viktiga kunder. Tidigare har även Coor tappat Volvo och norska Equinor som bytt leverantör. En av de saker som potentiellt lockar med Coor ska ju vara stabilitet och förutsägbarhet så den typen av händelser oroar. Dock ska sägas att genomsnittlig kontraktslängd i portföljen fortfarande är god, typiskt sett med flerårskontrakt. Vidare så har Coor en bra mix i kontraktsportföljen där offentlig sektor och verkstad utgör 53 procent av omsättningen och fastigheter/bygg blott 10 procent.

Med det sagt har vi nu en period med låg tillväxt, där Coor presterade 5 procents organisk tillväxt för 2022 och 1 procent under niomånadersperioden 2023. Noterbart är också att förvärvad tillväxt är lägre på 2 procent för niomånadersperioden 2023 att jämföra med 11 procent helåret 2022. Det är del i en uttalad strategi att skydda utdelningskapaciteten. Det betyder en försiktigare inställning till förvärv samt att skuldsättningen ska sänkas ytterligare. Denna steg under 2023 till 2,4x ebitda vid utgången av Q3 att jämföra med 1,9x vid utgången av 2022. Bolagets finansiella mål är att skuldsättningen ska understiga 3,0x ebitda. En annan viktig faktor för skuldsättningen och för investeringscaset i Coor är lönsamheten. För att beta av skulderna och bibehålla en bra utdelning krävs högre marginaler och en hög kassakonvertering.

Om vi börjar med det senare kan vi konstatera att rapporterad kassakonvertering (förenklat operativt kassaflöde/EBITDA) är 93 procent på rullande 12 månader vilket är bra, men likväl något under helåret 2022 då den låg på 98 procent. Noterbart är dock att leasingamorteringarna inte är med i de siffrorna vilket sänker andelen med cirka 20 procentenheter. Utdelningsandelen ska ligga omkring 50 procent av justerat nettoresultat vilket på rullande tolv månader inte motsvarar mer än 1,66 kr/aktie.

Lanserar besparingsprogram

Lönsamheten är lite knepigare då den varit pressad med en ebita-marginal på 4,8 procent för niomånadersperioden 2023 (5,5) vilket är svagt. Men Coor har lanserat ett besparingsprogram för att vända trenden. Till en initial kostnad på 40 Mkr väntas det generera årliga besparingar omkring 100 Mkr. Om Coor når målet skulle det betyda omkring 0,8 procentenheter på marginalen, dvs en återgång till 2022 års nivåer. Besparingarna omfattar personalneddragningar, högre samordning i inköp, synergier med mera. Vidare finns en eftersläpning i indexeringen av priser mot kund där den höga inflationen, inte minst löneinflation, pressat marginalerna och det gäller främst Sverige (53 procent av omsättningen). Så med fallande inflationstakt kan priserna mot kund komma ifatt och därmed blir det också en positiv faktor för lönsamheten.

Allt sammantaget får man känslan av att det värsta kanske är taget för Coor med pandemieffekter och kostnadsinflation. Vi tror inte att tillväxttakten kommer att lyfta nämnvärt i år, men däremot finns det hyggliga förutsättningar för att marginalerna ska börja trenda uppåt. Q3 isolerat var också lovande där ebita-marginalen blev 4,2 procent (4,4), dvs en mindre nedgång mot 2022 än det var under första halvåret.

Köpläge

Vi skissar på en tillväxt kring 3-4 procent samt att ebita-marginalen för 2024 landar strax under nivån för 2022, dvs omkring 5,3 procent. Det skulle ge en ebita på 670 Mkr. Justerat för nettoskulden på drygt 1,6 miljarder kr (ex leasing) landar ev/ebita kring 9x för innevarande år (2024). Vinst per aktie blir då omkring 4,0 kr. 2022 delade Coor ut 4,8 kronor per aktie. För 2023 blir det definitivt lägre, men för 2024, med en vinst per aktie som ser ut att landa kring 4 kronor, blir det återigen intressant. Så för utdelningsjägaren är det alltså först när utdelning för innevarande år ges som det blir riktigt intressant. Men med uttalat fokus på utdelningen tror vi inte Coor vill sänka alltför mycket så 3 kr (cirka dubbelt upp mot utdelningspolicy) kan nog vara rimligt och det skulle ge knappt 7 procent i direktavkastning.

På sikt, med en utdelning nära 4 kr blir yielden över 8 procent. Det är attraktivt. Så om man som vi tror att Coor är nära botten i sin svacka är det läge att fiska upp aktien nu, då den med tålamod kommer bli en riktigt bra utdelningsaktie. Vi höjer rådet till köp.

Text: Lars Frick

Investeringsrekommendationerna på den här sidan härstammar från Placera Media och sprids av Avanza Bank (Avanza). Källan bedöms som tillförlitlig men leverantören ansvarar för innehållet. Investeringsrekommendationerna sprids löpande utan känd periodicitet och informationen kan ändras över tid. Investeringsrekommendationen är en sammanfattning eller ett utdrag från en investeringsrekommendation som du hittar i dess helhet hos Placera Media. Det är viktigt att du fattar egna beslut och bildar dig en egen uppfattning om lämpligheten att placera i de finansiella instrument som nämns på hemsidan. Du ska alltså inte bara förlita dig på informationen i investeringsrekommendationen. Avanza och Placera Media ingår båda i Avanza-koncernen. Här hittar du mer information om investeringsrekommendationer. Avanza står under Finansinspektionens tillsyn.