Centralbankernas vapen- Financial Explosive Device

Finansmarknadens fullkomligt explosionsartade rally sedan bottnarna i mars har accentuerats av framförallt två ting 1: ECB och FED som ökat sina program för tillgångsköp och 2: en amerikansk Non-Farm-Payroll-siffra med tillhörande arbetslöshetsstatistik som sopade banan med världens alla makrostrateger och prognosmakande ekonomer.

Arbetslöshet USA %, säsongsrensad serie

Källa: Bureau of Labor Statistics

Arbetslöshetsstatistik och centralbanksartilleri

Från en befarad arbetslöshet på 19,8% till ett utfall om 13,3% för maj, en nedgång med 1,4% sedan april månad tog nog samtliga marknadens aktörer på sängen.

ECB levererade i samband med sitt penningpolitiska möte den 4 juni en överraskning till marknadens alla risktagare genom att utöka sitt PEPP (Pandemic Emergency Purchase Program) som kommer att vara till juni 2021, med hisnande 600 MDR EUR till totalt 1 350 MDR EUR varpå köpfesten på världens finansmarknader kunde fortsätta.

Tidigare hade FED vidtagit åtgärder för att möjliggöra upp till 2,3 biljoner USD i lån för att understödja den ekonomiska återhämtningen. I mitten av maj började FED köpa krediter i andrahandsmarknaden under sitt SMCCF (Secondary Market Corporate Credit Facility) och då i form av ETF:er dvs börshandlade fonder. Den 15 juni följdes det av de första köpen i enskilda företagsobligationer för att underlätta för företags kapitalmarknadsfinansiering och samtidigt med lägre kreditspreadar som följd i andrahandsmarknaden. Aktier som då ser billigare ut relativt obligationer kan då komma att dra till sig mer kapital så att riskvilligheten eldas på ytterligare.

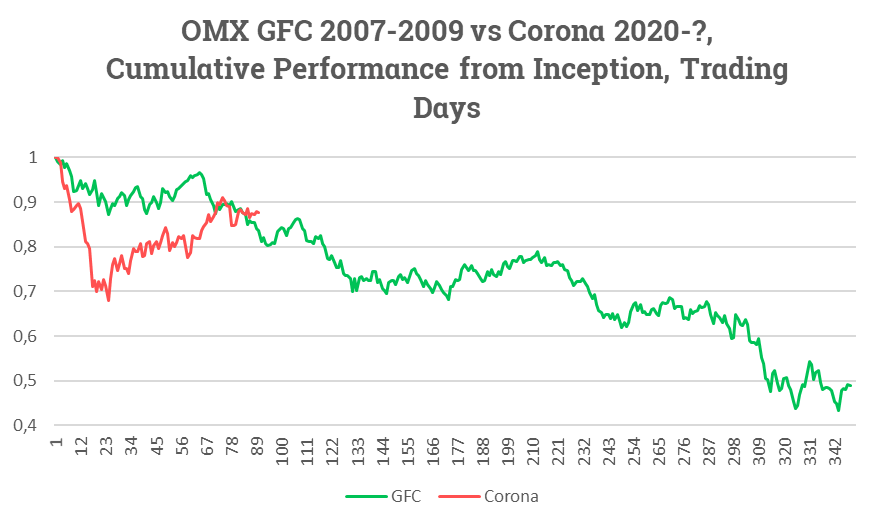

Börsens handelsmönster i ett historiskt perspektiv

Vi har tidigare visat hur OMX handlar under denna kris och jämfört det med finanskrisen för ett drygt decennium sedan, inte för att det går att dra direkta paralleller utan för att det, just det, är intressant att få perspektiv på hur lång tid det tar för en kris att verka. Låt oss ta en titt på hur vi ligger till nu

Källa: Infront

Efter 90 handelsdagar ligger vi nu 12,4% ned från toppen och efter samma period under finanskrisen var marknaden ned 16%. Det tar tid för kriser att verka helt enkelt och fortsättning följer.

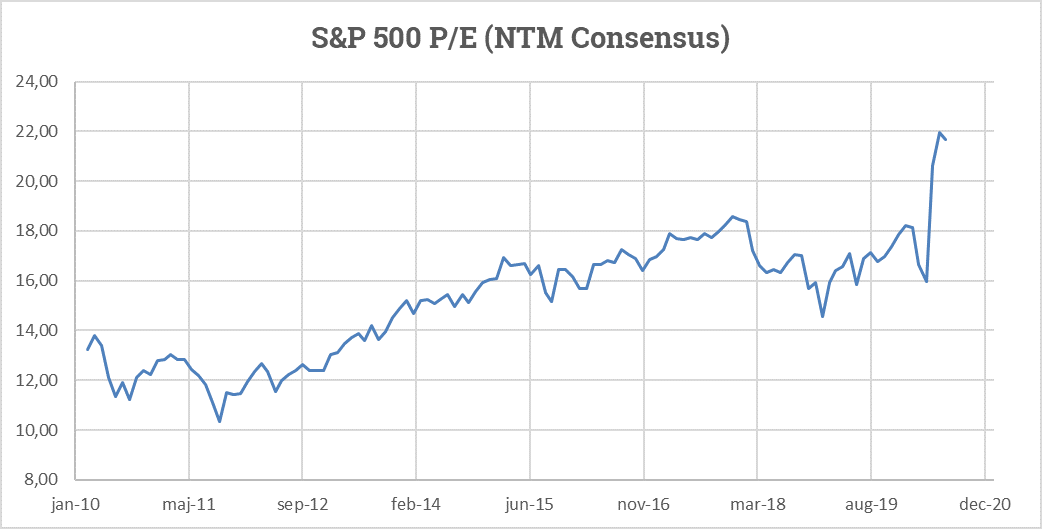

Framåtblickande vinstmultiplar kraftigt upp

Den svenska börsen handlas på förväntat P/E-tal för 2020 på 21,8 och P/E 16,1 för år 2021 medan S&P 500 nu handlar på framåtblickande P/E tolv månader framåt i tiden på hisnande 21,6 ggr årsvinsten (graf nedan). När börserna stod på toppen i februari handlades S&P 500 till förväntad vinstmultipel på 19. Det är klart att marknaden tittar kanske ännu längre fram för att se vinstmultiplarna komma ned, om V:et i återhämtningen materialiseras vill säga.

Källa:Factset

Källa: Infront

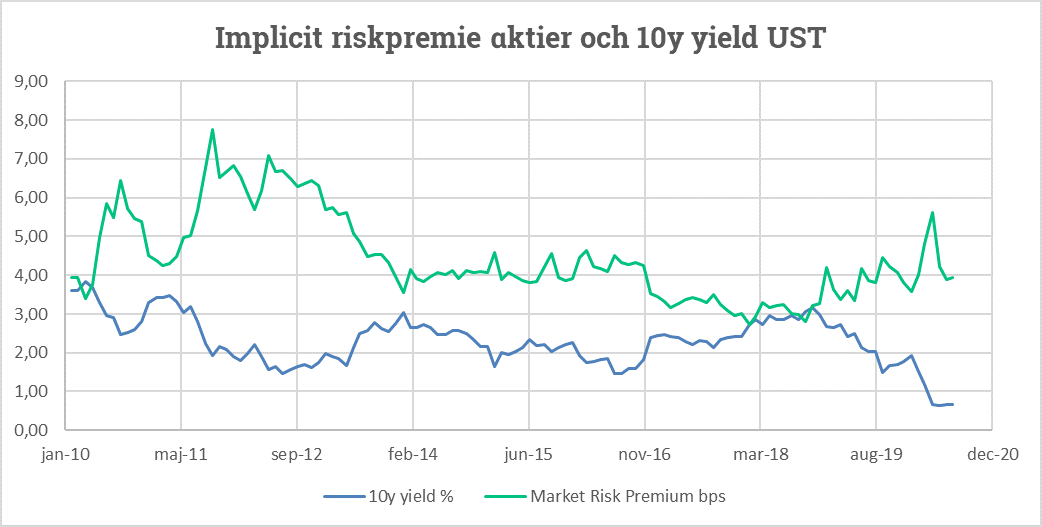

Riskpremier för aktier under snittet

Marknadens riskpremie för att hålla aktier har kommit tillbaka till nivåer som rådde andra halvan förra året och ligger nu på 3,94% (grön linje ovan). Detta kan jämföras med ett historiskt snitt på 4,4% de senaste tio åren.

Samtidigt har riskfria obligationsräntor sjunkit i krisens spår och handlar nu betydligt lägre än tidigare (blå linje ovan). 10-åringen i USA ligger kring 0,67%. Det är just detta som fått till följd att P/E-talen skjutit i höjden och därmed fått det implicita avkastningskravet för aktier att sjunka ytterligare till nivåer kring 4,6%. TINA (There Is No Alternative) regerar just nu på börser runtom i världen. Jag tror att vi behöver titta i ytterligare en dimension för att få perspektiv på det som nu sker.

Källa: Infront

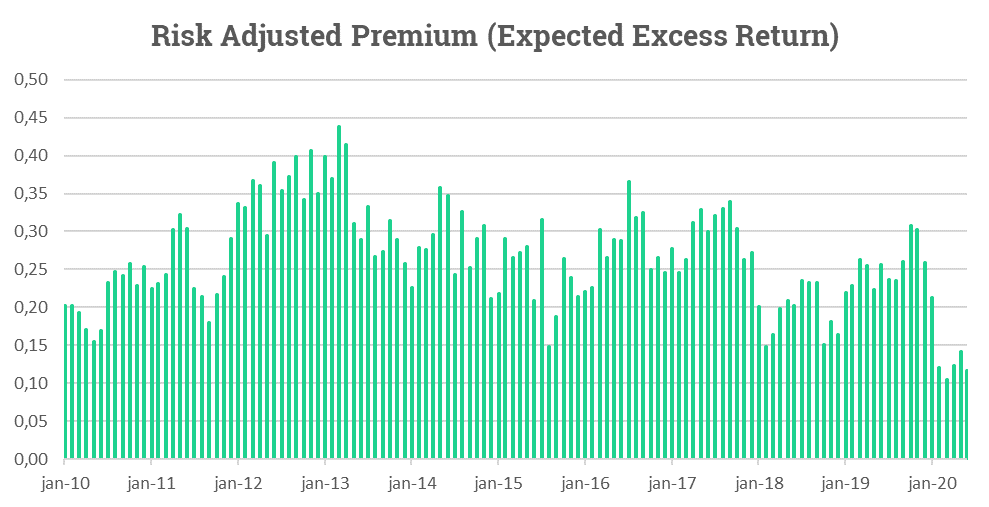

Risk och förväntad avkastning

Det vi behöver förstå är vad som händer med den förväntade avkastningen vi är beredda att acceptera i förhållande till den risk vi tar när vi köper aktier på rådande nivåer.

Ett sätt att se på detta är att utgå från den överavkastning börsen förväntas ge utöver riskfria räntan, dvs marknadens riskpremie som beskrivs högre upp och som nu ligger på 3,94% mot det historiska snittet om 4,4%.

Om vi ställer denna förväntade överavkastning i relation till marknadens volatilitet så får vi ett mått på vår förväntade riskjusterade avkastning (en sorts Sharpe Ratio).

I grafen ovan visas marknadens riskpremie i förhållande till VIX Index, dvs marknadens förväntade volatilitet på börsen. Just nu är kvoten 0,12 och kan jämföras med en genomsnittlig kvot på 0,26 de senaste tio åren och med en lägsta observation i mars i år på 0,10.

Å ena sidan har marknaden normaliserat riskpremien för aktier efter den värsta turbulensen med ett nuvarande implicit krav på 3,94%. Å andra sidan har marknaden inte riktigt tagit in att risken i marknaden, här mätt som VIX, är högre än vad den brukar vara. En hög nivå på VIX innebär ju ökad osäkerhet om börsens framtida utfall, förvisso både uppåt och nedåt. Vi får i alla fall osedvanligt dåligt betalt just nu för den risk vi tar i förhållande till hur det har sett ut historiskt.

Uppdaterade tillväxtprognoser med fortsatta nedåtrisker

Vi har nyligen sett OECD och IMF revidera ned sina tillväxtprognoser i kombination med betydande osäkerhet om en möjlig andra våg av Covid 19, med ökande smittfall i världen.

Så vad landar vi med alla betraktelser ovan? Jag kan konstatera att centralbankernas vapen i kombination med finanspolitiska program har avsedd effekt för att hålla ekonomierna och finansmarknaderna under armarna, ett tag i alla fall.

En fråga är förstås hur länge vi kan ha finanspolitiska program igång och öka statsskulderna? och vem skall betala för vem i EU? En annan fråga är vilka risker som byggs upp i det finansiella systemet över tid när pengarna flödar och tillgångspriser fortsätter att stiga med till synes obegränsade mängder centralbanksammunition. Om krisen skulle förvärras kanske centralbankerna till slut skulle behöva komma med helikopterunderstöd med nytryckta sedlar tlll alla?

Hur kan jag som investerare tänka framåt?

Det som nyligen fått marknaden på bättre humör, positiv makro och centralbanksaktivitet, behöver fortsätta för att marknaden inte skall bli besviken. Sårbarheten för negativa överraskningar har ökat vilket diagrammet ovan beskriver på ett bra sätt. Alternativt är volatilteten som marknaden prissätter den just nu för hög och då behöver vi se säljare av volatilitet för att motivera nuvarnade aktienivåer.

Det blir intressant att följa börsbolagens guidningar för hur början av tredje kvartalet kan komma att se ut i samband med kvartalsrapporterna som rullar in snart. Redan på torsdag får vi en mycket viktig indikator när månadsstatistik för amerikansk sysselsättning och arbetslöshet kommer. Arbetslösheten förväntas sjunka till 12,4% från 13,3% och antalet nya jobb i USA utanför jordbrukssektorn förväntas öka med 2,9 miljoner. Marknaden lär vara känslig för avvikelser från estimat, oavsett håll.

För dig som är mer aktiv kanske det kan vara värt att se över portföljen inför semestern?

Trevlig sommar och lycka till med investeringarna.

/Magnus

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.