Därför kan tillväxtmarknader vara en intressant investering

Drygt 15 år efter den globala finanskrisen gör marknaden bokslut efter en mycket expansiv penningpolitik under mer än ett decennium. Det krävdes rejäla stimulanser, räntor sänktes och centralbanker slog på stort och dammsög marknaden på obligationer så att räntorna fullkomligen gick under ytan. Alla tillgängliga medel användes för att få fart på ekonomierna igen efter investmentbankens Lehman Brothers fall.

Brasiliens dåvarande finansminister, Guido Mantega, gav uttryck för att ett globalt valutakrig bröt ut under hösten 2010. Genom att försvaga den egna valutan ville länder skapa konkurrensfördelar för ökad tillväxt. Det handlade primärt om relationen mellan Kina och USA men kom senare även att innefatta Japan och Eurozonen.

Genom att låna mer gick det att springa fortare framåt, konsumera mer och se tillgångspriser stiga utan någon större märkbar inflation, något som många upplevde som en perfekt värld. Egentligen fanns inflationen där men i form av stigande tillgångspriser snarare än stigande konsumentpriser. Eftersom vi tog mer lån för att investera fick vi också större hävstång på våra egna tillförda medel och därigenom ökade förmögenheterna kraftigt.

När räntefesten sedan ledde till kraftig baksmälla, i takt med centralbankernas höjningsiver de senaste åren, blev huvudvärken så kraftig att vi fick svårt att andas. Där befinner vi oss nu, på Taffelberget, för att använda en nylig centralbanksmetafor.

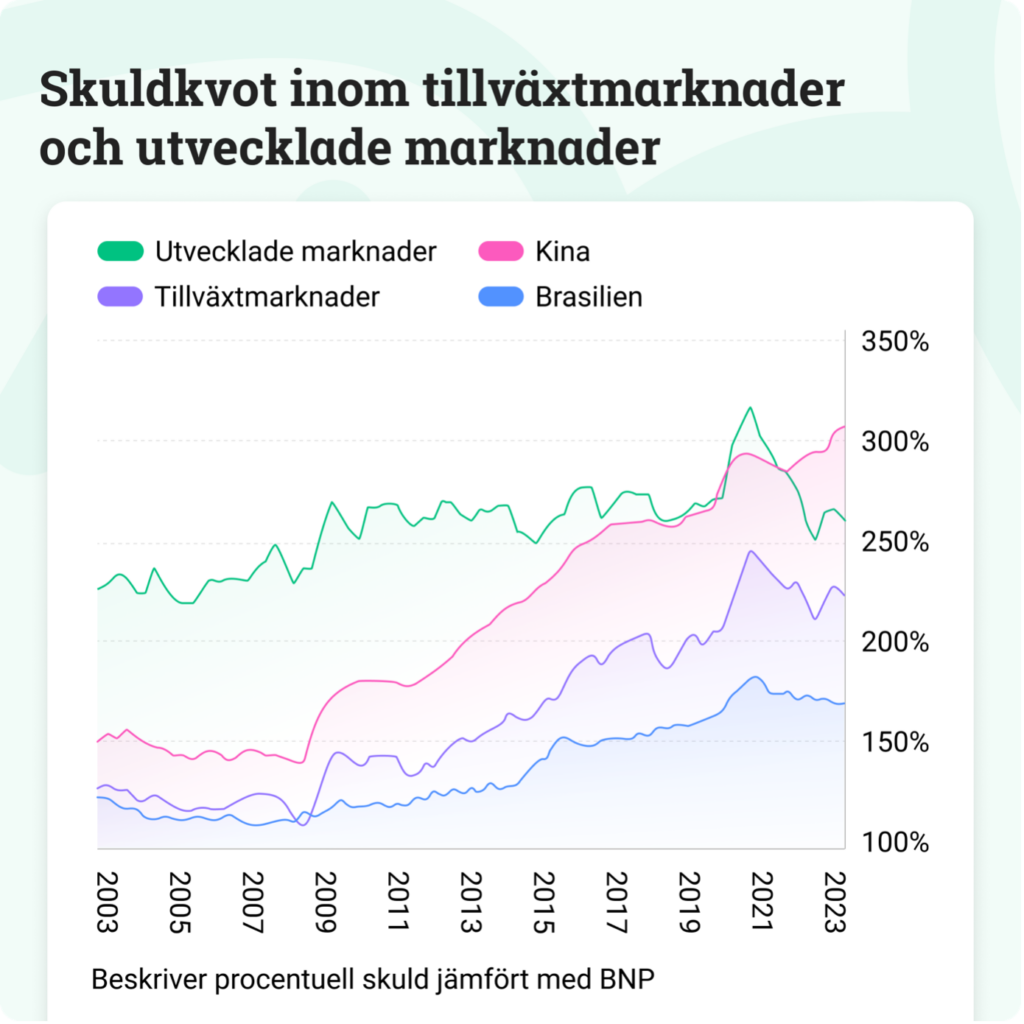

Källa: Bank for International Settlements

Inflations- och ränteuppgången har påverkat många länder men i Kina råder det i stället deflation (priserna sjunker och konsumenter senarelägger köp) vilket förvärrar läget ytterligare. För att förstå magnituden av skulduppbyggnaden jämför vi Emerging markets (tillväxtmarknader) med den utvecklade delen av världen. Kina och Brasilien visas också separat, vilka ingår i Emerging markets.

Tillväxtmarknader har lägre total skuld i förhållande till BNP än den utvecklade delen av världen men skulduppbyggnaden har varit kraftigare, framför allt efter finanskrisen.

Det är Kina som står för den stora skuldökningen där den totala skulden uppgår till cirka 300% av BNP (bild ovan). Fastighetssektorn i Kina har drabbats hårt i och med en vikande efterfrågan samtidigt som det föreligger omfattande refinansieringsbehov. Många kineser har sina sparmedel investerade i fastigheter. Återöppnandet av Kina efter pandemin gav kortsiktig eufori på börserna i början av 2023 men helåret slutade ändå i moll.

Konsumentförtroendet är bräckligt och den kinesiska exporten föll med 4,6% för helåret 2023, den första minskningen på åtta år. BNP-tillväxten för 2023 landade på 5,2% men gjorde ändå marknaden besviken.

Spåren av Kinas tidigare enbarnspolitik utgör ett växande problem med en åldrande och minskande befolkning. Behovet av att bygga ut äldrevården är stort och Kina planerar nu ett omfattande investeringsprogram för att möta det växande problemet. Finansieringen är tänkt att ske genom att ge ut ultralånga obligationer till ett värde av cirka 140 miljarder dollar. Det är ett möjligt sätt att få upp aktiviteten ytterligare i den kinesiska ekonomin och även få fart på inflationen, i ett försök att ta sig ur en farlig deflationsspiral.

Kina har förvisso låtit valutan försvagas mot dollarn i takt med att räntorna stigit i USA. Om Kina skulle låta valutan försvagas ytterligare skulle det kunna gynna exporten och öka inflationen men då kan det bli fråga om ett nytt så kallat valutakrig och det i sin tur skulle sannolikt påverka relationen till USA.

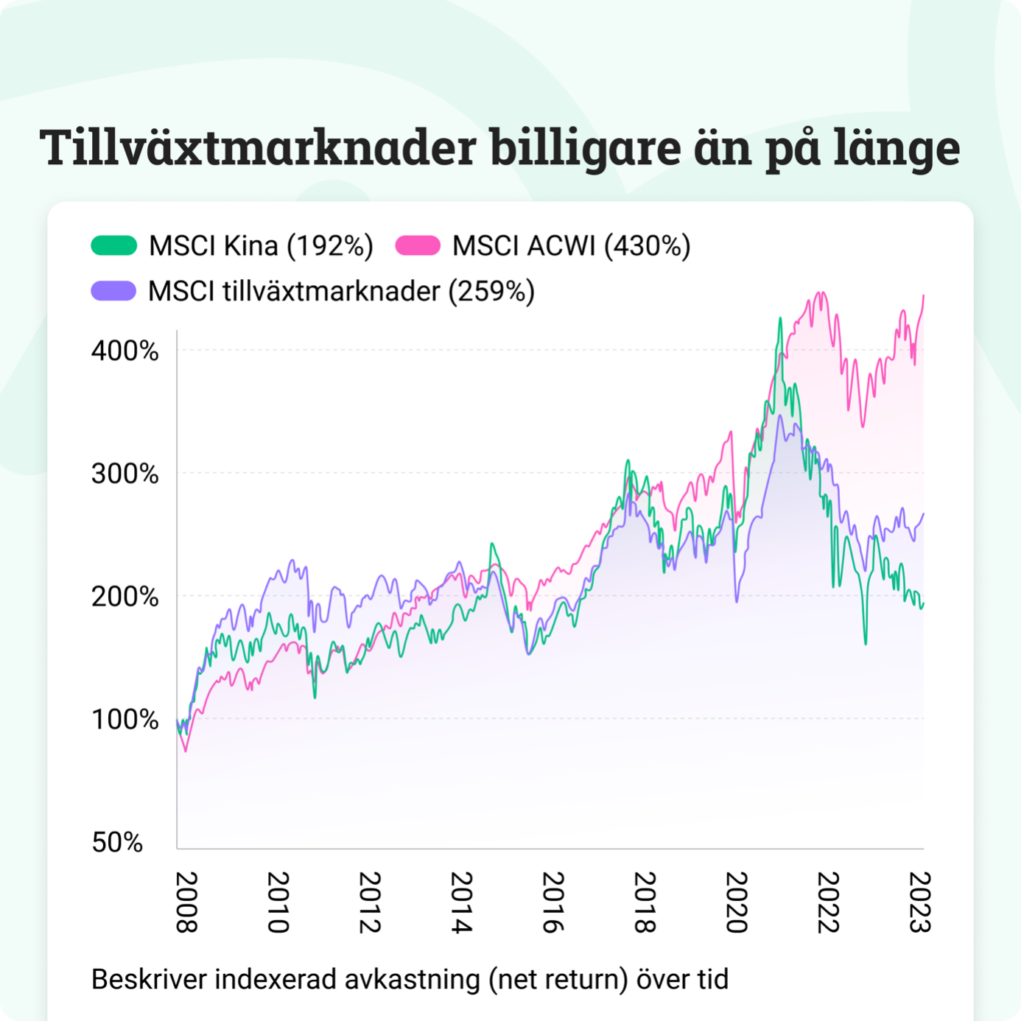

Källa: MSCI

Kina har dragit ned avkastningen på tillväxtmarknader som helhet. I bilden ovan visas utvecklingen för MSCI China, MSCI All Country World Index och MSCI Emerging Markets där kina utgör cirka 27% av Indexvärdet.

Medan MSCI all Country World Index handlar på nivåer som motsvarar 16,6 gånger nästa års vinst i framåtblickande P/E-tal, ligger Emerging Markets på 11,7. MSCI China värderas samtidigt till cirka 9 gånger nästa års vinst. Om vi även jämför hur de olika marknaderna handlar i termer av bokfört värde är utfallet 2,8 gånger, 1,6 gånger respektive 1,2 gånger för Kina.

Även om Kinas problem är utmanande ligger mycket redan i prisbilden. Tillväxtmarknadsfonder ger även exponering mot länder som Indien, Taiwan, Korea och Brasilien. Därför kan Emerging markets vara intressant att investera i, inte minst för att skapa diversifiering mot USA och Europa som alltjämt brottas med hög skuldsättning som kommer att dämpa tillväxten under kommande år.

Här är de mest ägda Emerging Markets-fonderna hos Avanza

- Avanza Emerging Markets

- Länsförsäkringar Tillväxtmarknad Index A

- Öhman Emerging Markets A

- Storebrand Emerging Markets A SEK

- Nordea 1 – Emerging Stars Equity BP SEK

- JPM Emerging Markets Equity A (acc) USD

- Storebrand Emerging Markets Plus A SEK

- Schroder ISF Glb Em Mkt Opps A Acc USD

- East Capital Global EM Sustainable A SEK

- Tundra Sustainable Frontier Fund A SEK

Listan gäller per den 19 januari 2024.

Vill du prata mer om tillväxtmarknader? Ring mig på 08-409 421 00.

Magnus Lilja, Chef Avanza Private Banking.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i artikeln är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.