Dränkta i olja-supercontango och terminsrullar

Få har undgått oljans utveckling senaste tiden och mycket fokus har riktats mot det svarta guldet. Inte minst efter måndagen den 20 april med handeln i WTI då vi fick se negativa priser. WTI (West Texas Intermediate) handlades så lågt som -40 USD/bbl. Frågan många ställer sig nu är – hur kunde det hända? Oljan är trots allt en extremt viktig energikälla.

Fysisk leverans eller olja som investeringsprodukt

Råvarumarknaden har i stora drag två sätt att få exponering mot en råvara, antingen köper du den fysiskt här och nu, eller så köper du ett kontrakt om att få råvaran levererad i framtiden. Det förstnämnda är vad vi kallar för Spot-marknad och det sistnämnda termins-marknad. Just detta funktionssätt och länken mellan dem är en anledning till att vi fick se negativa priser för oljan efter att efterfrågan störtdykt i samband med Covid-19.

Vanligtvis köper investerare exponering mot olja genom terminer som underliggande tillgång, få privatpersoner köper fysisk olja och lagrar den i garaget eller i källarförrådet. Precis på samma sätt som banker inte fyller sina bankvalv med olja. Handlar du som investerare inte direkt i terminen utan genom till exempel certifikat eller ETF har du exponering mot terminen. På baksidan konstruerar emittenten exponering genom terminskontrakt. Enkelt sagt köper du terminen direkt eller indirekt om du inte köper oljan fysiskt.

För att undvika fysisk leverans när terminen närmar sig förfall rullas terminen vidare till nästa månad. Det sker genom att terminskontakten för innevarande månad säljs och nästa månads termin köps (terminsrullning). Genom att månatligt rulla terminen slipper du således fysisk leverans.

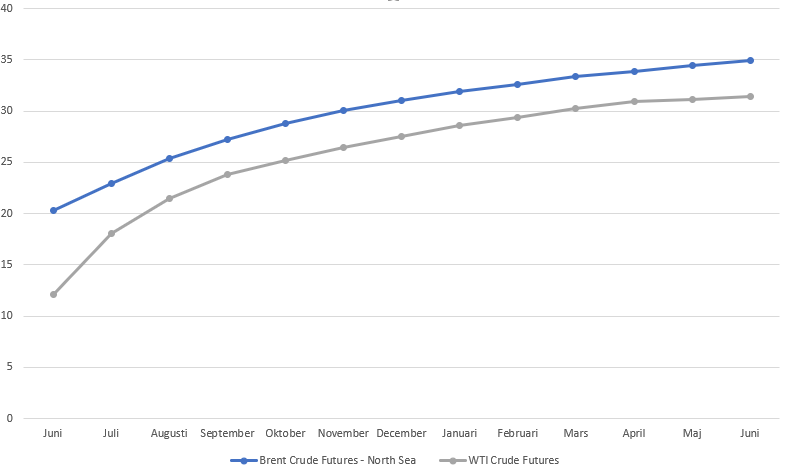

Backwardation respektive contango

Normalt handlas terminen i olja i backwardation, det betyder att nästa månads termin kostar mindre än innevarande. När Spotpriset på oljan störtdök i början på mars övergick oljeterminerna till contango och innebörden är att terminen istället är dyrare nästa månad. Contangon skapas i huvudsak av att marknaden värderar oljan högre i framtiden och att lagring av olja kostar. Det här är väldigt viktigt att förstå om du investerar i olja på längre sikt just nu. En enkel fallgrop att snubbla i är att oljan handlas spot till 11,77 USD/bbls och terminen med leverans om 12m på 31,41 USD/bbls. Nu kostar det ca 6,13 USD/bbls att rulla terminen och att investera idag och sälja om ett år när oljan handlas 31,77 USD/bbls ger inte 20 USD i vinst utan förenklat sagt 0 USD, allt annat lika. Det finns helt enkelt inget uppenbart köpläge som många kan tro. Att oljan ska upp är vi alla överens om men marknaden prissätter det redan i framtiden. Det vi ser just nu är ett skolboksexempel på ett utbudsöverskott då efterfrågan nästan försvunnit till följd av Covid-19.

Källa: Infront

”No-bids” blev verklighet

Måndagen den 20 april handlades WTI Cruce oil så lågt som -40usd/bbls (se grafen nedan), anledningen var att terminen för maj gick till lösen dagen efter. Innehavarna av terminskontrakten ville undvika leverans av fysisk olja och var tvungna att stänga sina positioner. ”No bids” blev en verklighet. Köparna av terminen i ett sådant läge var bolag med lagringskapacitet. Kombinationen av att lagerna för WTI i Cushing, Oklahoma, där oljan fysiskt levereras, är på höga nivåer och ett slags chicken race mellan köpare och säljare skapade negativa priser. I klartext var någon tvungen att sälja en större volym terminskontrakt och köpsidan drog nytta av det.

Källa: Slide deck, ”Oil crash 2020” Big Picture Trading

Obalans i marknaden just nu

Låt oss fortsätta på temat chicken race i syfte att försöka resonera kring framtiden. En spaning senaste veckan är att stora inflöden gått in i ETF:er med lång exponering mot oljan. Många köpare kommer från retail-sidan, ett exempel för att belysa detta är att antalet konton som innehar ETF:en USO via aktören Robinhood i USA har gått från 62 000 st (20/4) till ca. 210 000 st i skrivande stund. Följden är att en ETF behöver köpa terminskontrakt i bakgrunden för att skapa exponering.

Under normala förhållanden går en stor majoritet av terminskontrakten inte till fysisk leverans. Före lösen säljer spekulanter som köpt (långa positioner) terminen till spekulanter/hedge som sålt (korta positioner) terminen, på det sättet försvinner många kontrakt (netto).

Under rådande marknad kan vi analysera vilka som borde sälja terminen. En oljeproducent står inför valet att sälja sin olja i Spot-marknaden eller att sälja den på termin i framtiden. Säljs den i Spot-marknaden får de ett lägre pris jämfört mot termins-marknaden. Incitamentet att sälja på termin är betydande speciellt eftersom köpsidan av transaktionen också övertar lagringsproblematiken i samband med lösen.

Detta skapar en obalans i marknaden, säljarna av terminen är i högre grad producenter och köparna är spekulanter som inte avser att ta mot leveransen.

Begränsad lagringskapacitet

I det här läget finns aktörer med lagringskapacitet som en möjlig motpart för terminsinnehavare som vill undvika fysisk leverans. Under senaste tiden har lagerna fyllts på i hög takt eftersom efterfrågan fallit till väldigt låga nivåer. Enligt Department of Energy lagras just nu ca 60M/bbls i Cushing, Oklahoma, det är i nivå med 2017 och det finns utrymme kvar. Skillnaden nu mot då är att efterfrågan är avsevärt lägre, lagerna till havs dubbelt så höga och att produktionen inte enkelt, billigt & säkert kan stängas av. Produktionen kan minskas till ca. 60% utan att dra på sig för stora risker och kostnader. Lagerna beräknas därför fyllas på i väldigt hög takt. Allt det här sammantaget skapar ett läge där den som har bristvaran, dvs lagringskapacitet, sitter på makten. Retail sidan genom positioner i ETF/ETP borde sitta på de sämsta korten och risken att hamna i kläm ökar just nu varje dag. Det är ett chicken race jag gärna undviker och jag blir inte förvånad om vi ser negativa priser kommande månader igen.

Sammanfattningsvis är en investering i oljan just nu inget arbitrage (givet att du inte köper fysiskt, lagrar och säljer på termin) och tankegången kring investeringar mot råvaran bör fokuseras på hur lång tid det tar innan utbudet minskar och/eller efterfrågan ökar. Leder din tro till en snabbare återhämtning än vad marknaden prissätter bör du köpa. Gratispengar finns helt enkelt inte.

Vill du veta mer om hur du kan handla råvaror, klicka här.

Lycka till med investeringarna!

Dan Hägglund

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.