FED leder med 1-0 i matchen mot aktiemarknaden – hur slutar andra halvlek?

Som följd av ett kraftfullt och kompetent anfallsspel från FED i matchen mot aktiemarknaden ligger börsen nu under, med mållösa investerare som mestadels fått sitta på bänken och titta på. Efter första halvlek är ställningen 1-0 till FED. S&P 500 har gjort sin sämsta första halvlek sedan 1970 och backat med knappt 21% samtidigt som europeiska börser haft den sämsta halvårsperioden sedan 2008.

Mantrat ”Dont fight the FED”, som ofta använts i samband med sänkta styrräntor och med aktiemarknader som varit på väg uppåt, har plötsligt fått en ny innebörd (höjda räntor och lägre börser) även om uppmaningen alltjämt är densamma.

Med en sällan skådad inflationsbrasa och räntor som stigit med ljusets hastighet mot oändligheten, är känslan i magen, när vi kikar på börsutvecklingen, att likställa med att åka Ikaros fritt fall på Gröna Lund, rakt ner med ansiktet mot marken i en total kontrollförlust. Ner kommer man som sagt alltid.

Börsen har drivits av stigande räntor, flaskhalsar i leverantörskedjan, kriget i Ukraina och sist men inte minst, oron för att ränteuppgångarna och inflationsutvecklingen ska leda till recession och det är den senare som kan bli en ”game changer”i andra halvlek. Låt oss se var vi står efter första halvåret och hur marknaden faktiskt prissätter börsen just nu. Finns det möjligen hopp?

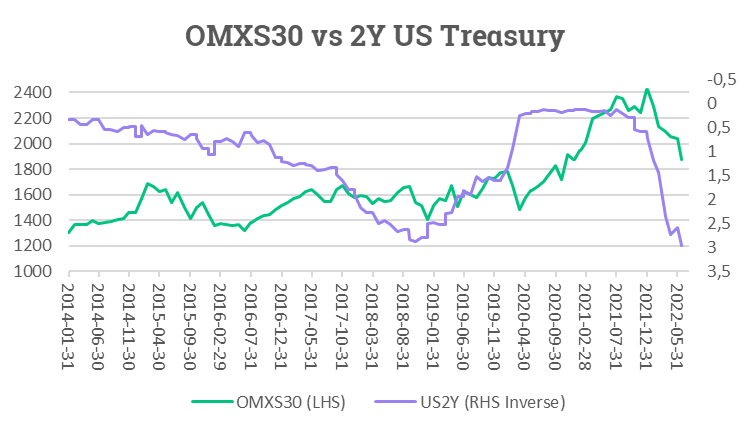

Räntor driver aktiemarknaden

Källa: Infront

Den starka börsutvecklingen sedan pandemins utbrott i början av 2020 fram till årsskiftet 2021/22 drevs till stor del av centralbanker som sänkte räntor och köpte obligationer i marknaden i ett gigantiskt penningpolitiskt experiment. I grafen ovan visar vi sambandet mellan OMXS 30 (grön, vänster) och 2-åriga amerikanska obligationsräntor (lila, höger, omvänd skala).

Den bredbaserade inflationsutvecklingen efter pandemin har nu fått FED och Riksbanken på andra tankar, med högre obligations- och styrräntor som följd parallellt med en sur aktiemarknad.

Riksbankschefen Stefan Ingves var vid räntemötet den 30 juni tydlig med att styrräntan kommer att höjas till dess att en inflation kring 2% är i sikte. Om räntan behöver höjas över 2% får Riksbanken helt enkelt göra det, konstaterade han kort och gott.

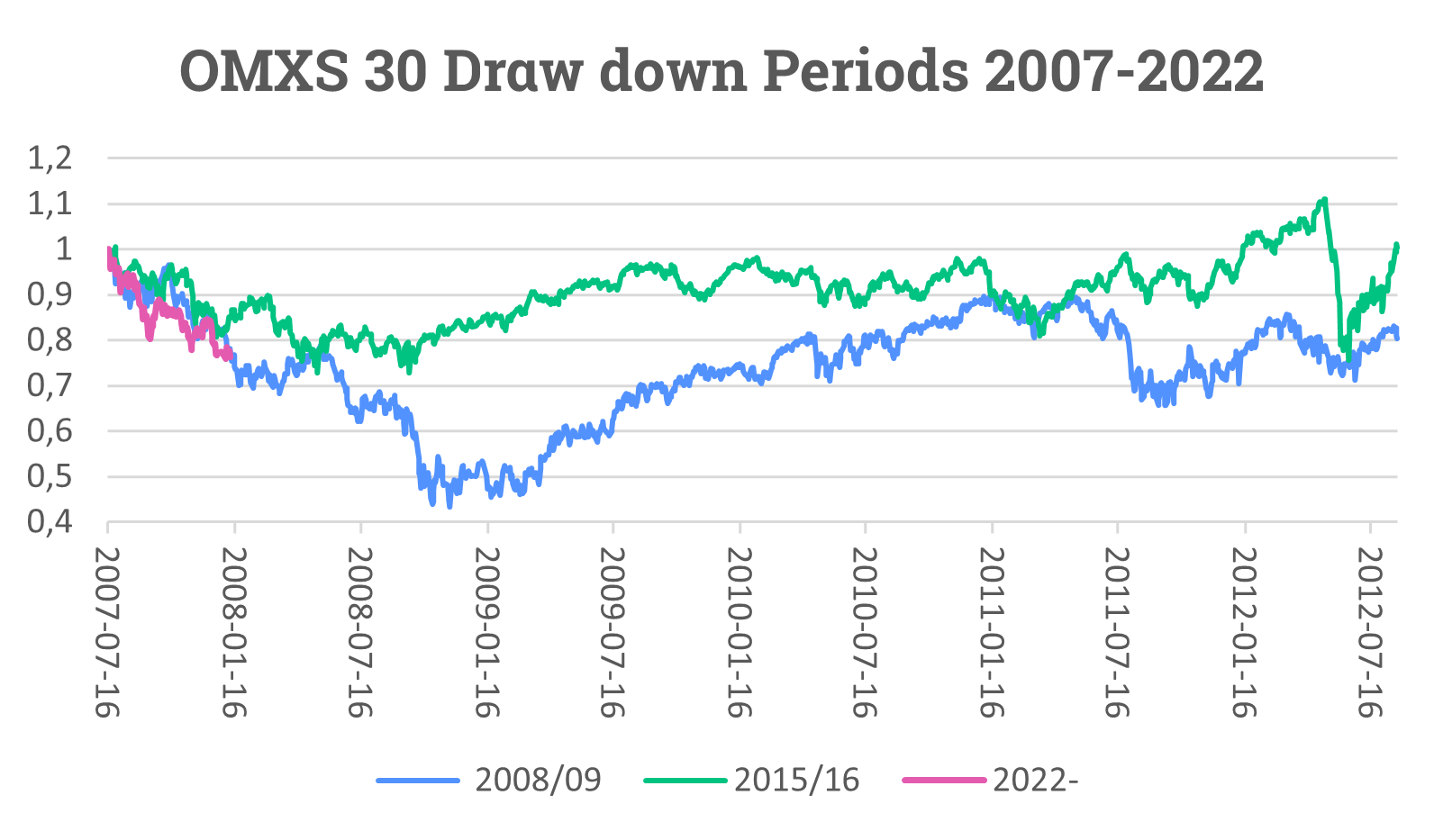

Björnmarknader tar tid att värka ut

Efter att ha sett en topp i OMXS 30 i början av januari i år har OMXS 30 tappat 24% fram till sista juni.

I tabellen ovan visar vi utvecklingen under tre perioder med nedåtgående börser. Under den globala finanskrisen toppade börsen i juli 2007 för att sedan tappa 57%. Det tog 494 kalenderdagar att nå botten.

Under föregående period med högre räntor från FED, började börsnedgången i april 2015. Då tog det 439 dagar att nå botten som innebar 27% nedgång från toppen. OMXS 30 har nu tappat 24% på 177 dagar sedan toppen den 4 januari i år.

Källa: Infront

I bilden ovan visas den indexerade utvecklingen för de tre perioderna med startvärde 1 från respektive topp. Den lila linjen visar att börsen gått från 1 till 0,76 dvs ett tapp på 24% fram till sista juni i år. De tre perioderna har haft en likartad inledning och på samma sätt som tidigare behöver marknaden tid att utvärdera hur makrobilden kommer att utvecklas.

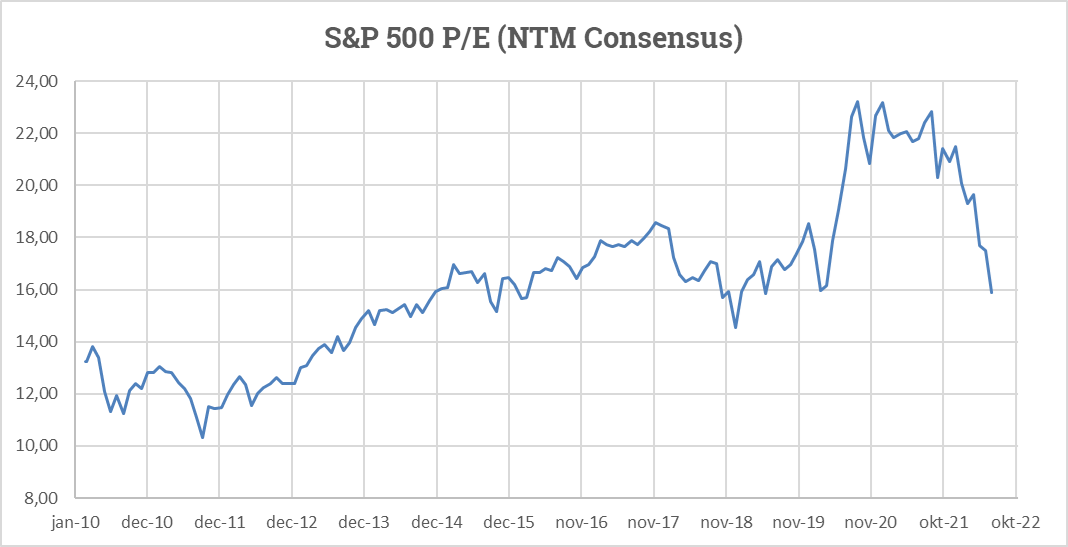

P/E-Multiplarna kring historiskt snitt

Källa: Factset

Låt oss titta lite på värderingen av S&P 500 genom det framåtblickande P/E-talet i bilden ovan.

Just nu värderar vi börsen till 15,90 gånger nästa års vinster. Snittet för P/E-talet under de senaste tio åren är 17. Räntorna har varit låga under större delen av denna period vilket drivit upp värderingen.

Med hänsyn till 10-åriga amerikanska obligationsräntor kring 3% är riskpremien för att äga aktier nu cirka 3,3% mot ett snitt på 4% de senaste tio åren. Marknaden skulle behöva backa 10-15% ytterligare för att anpassas mot såväl nuvarande räntenivå som den långsiktiga riskpremien för att äga aktier.

Hur kan jag tänka som investerare?

Frågan är vilken börsutveckling vi får se i andra halvlek? Är det ett nytt 2008 eller är det en korrektion lik 2015 eller något däremellan?

Mycket kommer att bestämmas av hur högt FED och andra centralbanker höjer styrräntorna och om det i sin tur kommer att leda till recession. I ett positivt scenario toppar inflationen relativt snart med en makroekonomisk mjuklandning som följd. Bolagen uppvisar fortsatt god intjäning och tillväxt. I ett sådant scenario är det mesta redan inprisat och kan då leda till en ny uppgångsfas för börserna relativt snart.

Ett alternativt scenario innebär en svårbekämpad inflation där centralbankerna behöver fortsätta att höja till dess att inflationen sjunker mot 2% men då lär vi också gå mot recession. Vinsterna i företagen faller då samtidigt som ekonomin krymper. Det är detta scenario marknaden oroar sig mest för just nu.

Riksbankschefen Ingves å sin sida konstaterade vid det senaste mötet att företag tycks ha priskompenserat sig lite väl mycket med stigande vinster som följd. Det vittnar om att många bolag ser sig kunna höja priserna och det i sig talar ju för en stark underliggande efterfrågan vilket borde vara positivt för vinstutvecklingen, åtminstone kortsiktigt.

De som tydligt påverkas negativt av det som sker i ekonomierna med försämrad köpkraft är hushållen och dess konsumenter. Globala industribolag och bolag som har en unik position med sina tjänster eller varor lär klara sig bättre i den miljö vi ser just nu. De kommer fortsatt att kunna ta betalt medan övriga får se vinsterna minska som följd av ökade kostnader som inte kan föras över på konsumenterna som redan har tappat köpkraft.

Det som är ”nice to have” får stryka på foten för det som upplevs som ”need to have”. Det är med de glasögonen investeringar behöver göras nu för att bli lyckosamma.

Lycka till på marknaden och ha en skön sommar!

Magnus Lilja

Chef Private Banking

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.