Fortsatt potential i lågt värderade tillväxtmarknader

Tillväxtmarknader har stigit 9% i svenska kronor hittills i år och överavkastat utvecklade marknader med 9%.* Uppgången speglar en omvärdering av AI-exponerade bolag samt medvind från en svagare dollar kopplad till ökad politisk osäkerhet under Trump-administrationen. Här berättar Fredrik Kjelland, förvaltare av SKAGEN Kon-Tiki, om länderna som leder rallyt och vad som talar för den fortsatta potentialen.

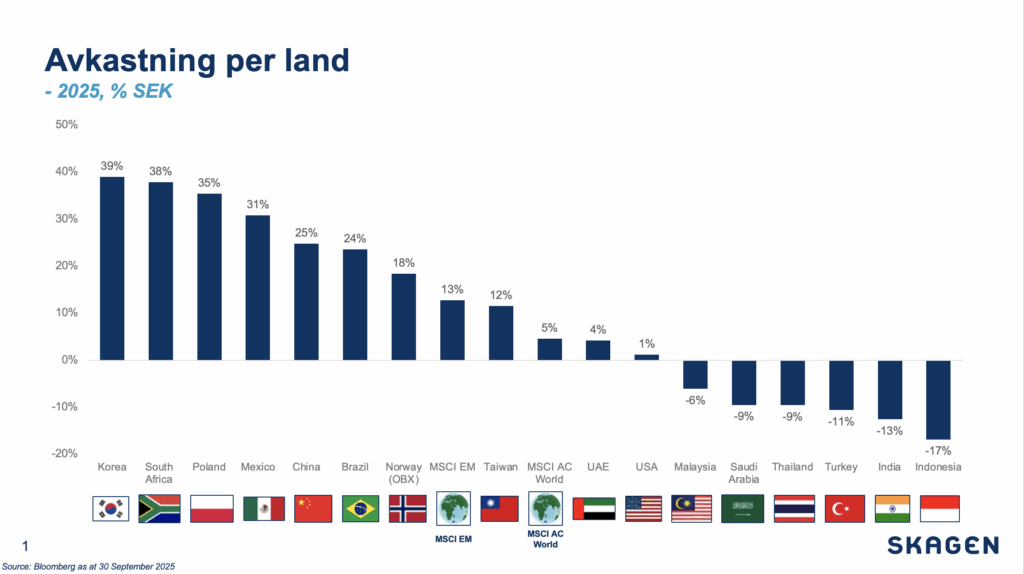

Bland vinnarna märks Sydkorea (+34%), Kina (+20%), Brasilien (+19%) och Taiwan (+8%). I Kina (nära en tredjedel av EM-index) har Tencent (+59%) och Alibaba (+176%) lett rallyt när marknaden prisat in deras stora AI-investeringar och framtida intjäningskraft.

Annons

I Taiwan (19% av EM-index) och Sydkorea (11%) ligger fokus på AI-värdekedjan. TSMC (+23%) – mer än halva Taiwan-index – levererar i praktiken alla kiselplattor (wafers) till de mest avancerade AI-servrarna med ett ekosystem som står för komponenter och montering. I Korea gynnas Samsung Electronics (+64%) och SK Hynix (+103%) (tillsammans >40% av index) av efterfrågan på minne och lagring till AI-datacenter. Förbättrad bolagsstyrning har också hjälpt, särskilt i finans där KOSPI 200 Financials är upp 47%.

I andra änden finns Indien (15% av EM-index), tyngt av svagare vinstutveckling, högre multiplar och negativa tullutfall. Sydostasien, särskilt Filippinerna och Indonesien, har varit svagt på grund av politisk osäkerhet.

Stark avkastning på tillväxtmarknader hittills i år med stor spridning mellan marknader.

Stark avkastning på tillväxtmarknader hittills i år med stor spridning mellan marknader.

Värderingar och vinstutsikter

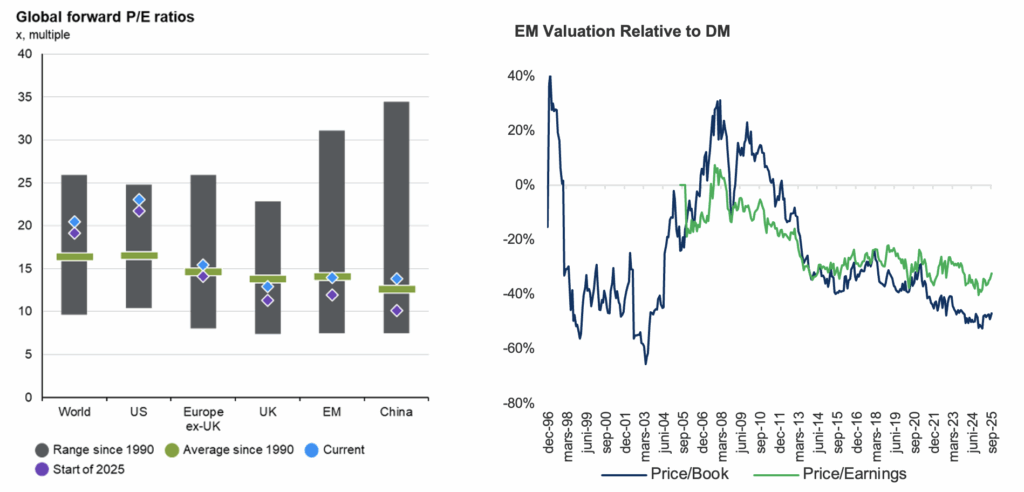

Trots uppgången är tillväxtmarknader fortfarande attraktivt prissatt, både mot historik och i jämförelse med utvecklade marknader där värderingsgapet är ovanligt stort (se figur 2). Konsensus räknar med tvåsiffrig EPS-tillväxt 2025–2026, som stöds av IMF:s BNP-prognoser: EM 4,2% i år och 4,0% nästa år, mer än dubbelt 1,6% i de utvecklade ekonomierna båda åren.**

En svagare dollar kan bli ytterligare en medvind – historiskt har det sammanfallit med starkare relativavkastning mot utvecklingsmarknader. Många tillväxtmarknader har skulder i dollar och får därmed lägre skuldbörda när dollarn försvagas.

Tillväxtmarknads-multiplar i linje med historik och fortsatt tydlig rabatt mot utvecklade marknader. Källor: JP Morgan (vänster) och Bloomberg (höger), per 30/09/2025.

Vad talar för aktiv, värdeorienterad förvaltning?

De strukturella argumenten för tillväxtmarknader består. Tillväxtländer står för 80–90% av världens befolkning och landmassa samt ungefär 60% av global BNP.*** Handels- och konsumtionsmönster skiftar dessutom så att USA-tullar bedöms slå mindre än tidigare fruktat. Från att USA har varit världens främsta handelspartner kring millennieskiftet är Kina idag största partner för i princip alla länder utanför Nordamerika och Västeuropa. Med en starkare industri-bas och växande medelklass blir hemmamarknaderna allt viktigare; Kina, Brasilien, Indien och Mexiko genererar nu över 50% av de inhemska intäkterna.****

Det makro- och geopolitiska läget är osäkert på kort sikt – både på tillväxtmarknader och på utvecklade marknader – vilket talar för att utnyttja volatilitet och hålla lång horisont. Vi på SKAGEN arbetar prisdrivet och bottom-up, en ansats som historiskt har fungerat väl när det gäller investeringar på tillväxtmarknader. Forskning visar att värdeinriktad investeringsfilosofi har varit bäst presterande stil över 1, 3, 5 och 10 år*****.

//Fredrik Bjelland, ansvarig förvaltare för SKAGEN Kon-Tiki.

Källor:

*MSCI EM Index vs. MSCI World Index I SEK per 30/09/2025.

**IMF World Economic Outlook, Oktober 2025.

***BofA Global Investment Strategy, World Bank, IMF, CIA World Factbook.

****JP Morgan. Domestic revenue exposures: Brazil 74%, China 84%, India 78% and Mexico 62%.

*****Copley Fund Research, as at 30/09/2025. Value vs. Aggressive Growth, Growth GARP and Yield.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.