Från TINA till There Is No Tomorrow

Med ”There Is No Alternative” (TINA) som mantra för att fortsätta köpa aktier enligt principen ”shop until you drop” har marknadens aktörer, efter den senaste tidens acceleration av Covid 19, fått anledning att omvärdera sin framfart. Just nu tycks snarast mantrat ”There Is No Tomorrow”gälla.

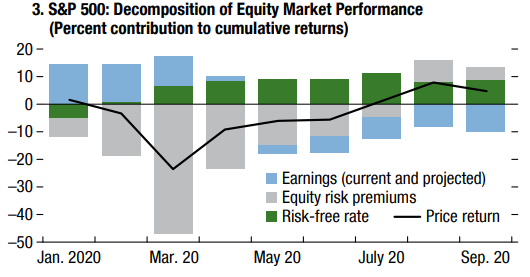

För S&P 500 så har omvärderingen fram till och med september månad drivits av lägre långräntor och lägre avkastningskrav på börsen som positiva faktorer. Mot det står lägre intjäning och lägre förväntade framtida vinster samt en ökad osäkerhet kring den framtida utvecklingen vilket beskrivs i bilden nedan.

Källa: IMF GFSR Oct 2020

Potentiellt, om pandemin skulle slå med full kraft igen, och kanske i kombination med ett utdraget rösträknande i USA, skulle vi kunna se fortsatt fallhöjd på börsen då riskfria räntor kommer att få svårt att ge fortsatt bidrag till högre värdering medan osäkerheten om framtida vinster i så fall snarast skulle öka och därmed skulle även marknadens volatilitet stiga. Båda dessa faktorer skulle då verka i negativ riktning.

Stockholmsbörsen är just nu oförändrad sedan årsskiftet och OMX är ned cirka 2% vilket jag kan tycka vara bra presterat under rådande omständigheter. Sedan toppnoteringen i februari är vi ned knappt 9% på OMX.

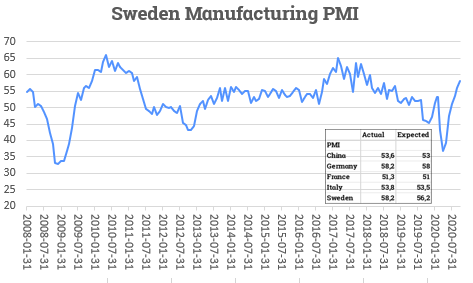

Tillverkningsindustrin visar på fortsatt förbättring

I bilden nedan visas Inköpschefsindex för Sverige. Indexet fortsatte att öka för sjätte månaden i rad och var högre än väntat med ett utfall på 58,2 för oktober. Däremot har nedåtriskerna ökat igen efter att smittspridningen tagit ny fart. Industrin har hittills klarat utvecklingen relativt bra med god hjälp från korttidsarbetsstödet. Även Tyskland, Frankrike och Italien visar på successiv återhämtning även om återhämtningen kommer att ta tid och med risk för bakslag.

Källa: Infront

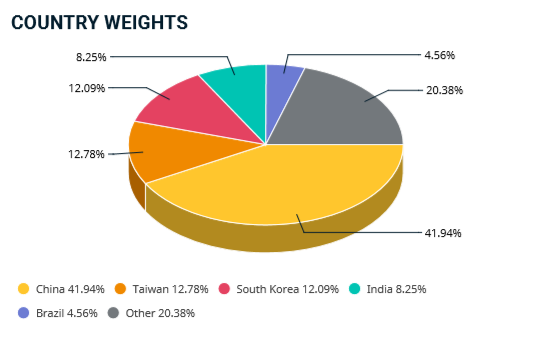

Asien med Kina i spetsen sticker ut

Kina har klarat sig bra genom krisen på ett ekonomiskt plan och börserna fortsätter att uppvisa styrka. Aktiemarknaden i Kina är världens näst största och CSI 300 Index i Shanghai är upp 15% sedan årsskiftet och MSCI China är upp 20% i år mätt i USD. Kina utgör nu knapp 42% i hela MSCI Emerging Market Index. Tillsammans med Taiwan, Sydkorea och Indien uppgår exponeringen mot regionen till hela 75%.

Källa: MSCI

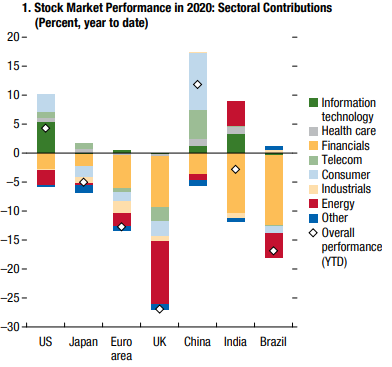

EM i ett bredare perspektiv har mer att ge på sikt

Länder med större del av sektorer som inte är kontaktberoende, exempelvis inom IT och Telecom, har klarat sig bättre medan de länder med större inslag av energi och bank har klarat sig sämre som illustreras i bilden nedan.

Källa: IMF GFSR Oct 2020

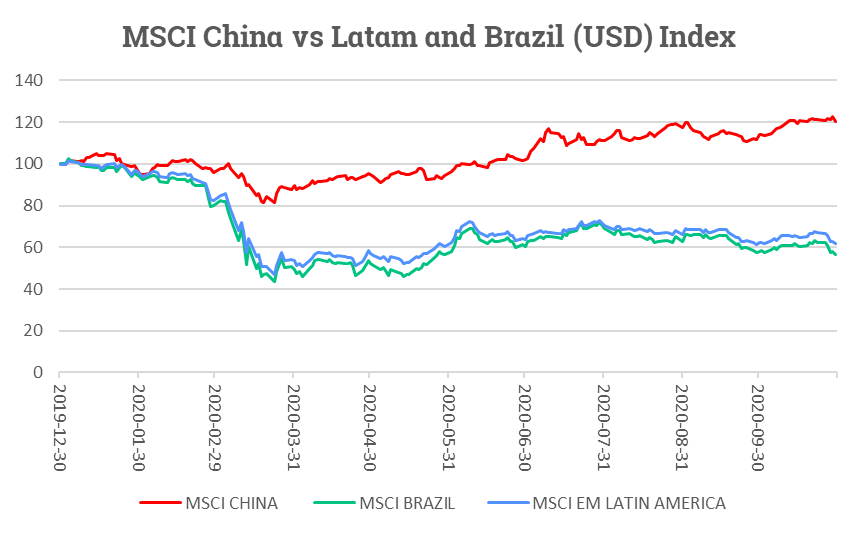

Latinamerika som region har drabbats hårt, dels som följd av sitt råvaruberoende dels som följd av Corona med omfattande smittspridning under lång tid. Latinamerika som region har tappat cirka 40% på börsen sedan årsskiftet att jämföra med Kina som ökat med 20% mätt i USD (graf nedan). Brasilien med störst vikt i Latinamerika har tappat hela 43% i USD men har på senare tid uppvisat positiva tecken både vad gäller den inhemska ekonomin och den exportorienterade industrin. Det talar för att det kan vara intressant att öka exponeringen mot regionen, inte minst om centralbankerna tillsammans med finanspolitiska stimulanser från regeringar runtom i världen lyckas med att få fart på ekonomierna och dessutom skulle kunna lyckas öka inflationen över tid genom ultralätt penningpolitik under relativt lång tid framöver.

Källa: Infront/MSCI

Hur kan jag tänka som investerare

Att Kina lär fortsätta att minska sitt beroende av omvärlden är ganska tydligt. Att Asien som region har förutsättningar att fortsätta leda utvecklingen känns också naturligt. För investerare som är intresserade av en exponering mot regionen kan en bred EM-fond vara ett alternativ. För den som vill ha mer exponering mot Latinamerika och som tror på att ekonomierna återhämtar sig successivt efter att vi nått toppen i Coronapandemin kan det vara intressant att börja titta på regionen relativt snart och då som ett komplement till en bredare EM-exponering. Växelkurserna i flera Latinamerikanska länder är också svaga i ett historiskt perspektiv vilket gör att man som investerare kan få stöd av valutorna som också kan komma att återhämta sig på lite längre sikt. Läs mer om hur du kan få exponering mot Emerging Markets.

Lycka till,

Magnus

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.