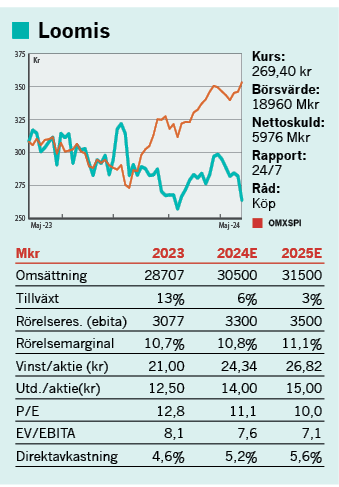

Fyndläge i Loomis

Analysen är ursprungligen publicerad den 13/05-2024 i Börsveckan nummer 20

Trots en hygglig rapport handlades Loomis ned på börsen från en redan låg värdering. Lönsamheten i Europa är fortsatt pressad och Loomis Pay går trögt, men framgångar inom Safepoint bådar gott.

Loomis rasade 8 procent på börsen efter Q1-rapporten trots såväl ökad omsättning som Ebita-resultat. Omsättningen ökade 6,3 procent till 7253 Mkr, helt organiskt efter att valutamotvind i princip motverkade förvärvsbidraget på 2,9 procent. Utvecklingen är liknande i organiska termer i såväl USA som Europa & Latinamerika. Även rörelsemarginalen (ebita) stod pall på 10,4 procent (10,5) vilket gav ett ebita-resultat på 754 Mkr (710). Det är dock stora skillnader i geografier där det fortsatt går åt rätt håll i USA med en ebita-marginal som ökade till 15,1 procent (13,9), medan Europa och Latinamerika inte riktigt kommit upp till marginalnivåerna från förr med 8,8 procent i Q1 (9,5). Vd Aritz Larrea menar att påsken inverkade med färre arbetsdagar vilket sänkte marginalen 1 procentenhet i Europa och Latinamerika. Därtill har inte prishöjningarna fullt implementerats samtidigt som nya prisförhandlingar pågår. Det görs också omstruktureringar för att höja lönsamheten där inte minst den tyska marknaden visat sig vara utmanande. Valutamotvinden var också påtaglig på -5 procent med en devalvering i Argentina och en svag utveckling i Turkiet.

Safepoint övertygar

Vad gäller produkterna så är det positivt att Safepoint växer starkt i såväl USA som i Europa. Mindre positivt är dock utvecklingen inom det mindre segmentet, International, där värdeföremål transporteras och förvaras globalt. Orsaken är lite diffus men en svagare konjunktur samt de höga räntorna och guldpriserna nämns som hämmande faktorer.

Inte heller Loomis Pay gör någon glad för stunden. Förlusten ökade i varje fall inte mer än 1 Mkr till -55 Mkr i Q1, men tillväxten har också parkerat sekventiellt på en redan blygsam omsättning. Här måste man konstatera att Loomis inte lyckats. Rent strategiskt så undrar vi om det inte hade varit att föredra att förvärva en eller flera mindre spelare med bra teknik snarare än att bygga allt från grunden. I Spanien gör man nu förvisso ett mindre förvärv av Hosteltáctil, som är en leverantör av kassasystemslösningar med fokus på mat- och dryckessegmentet för 37 Mkr. Det är ändå intressant om Loomis nu ska satsa på Pay, att kompletterande förvärv kan snabba på tillväxten där befintliga lösningar kan kopplas ihop med Loomis betalväxel. Därtill finns potentialen till korsförsäljning med nya och etablerade kundkontakter för att installera ett Safepointsystem eller hantera kontanterna. Det blir intressant att se hur väl Loomis kan lyckas på den punkten, men några större förhoppningar för Loomis Pay bör man inte ha. Nu fortsätter i varje fall satsningen som belastar koncernens Ebita-marginal med drygt 1 procentenhet i Q1.

Även kassaflödet var åt det klena hållet, men det bedömer vi är av engångskaraktär snarare än något bestående bekymmer där framförallt ett tillfälligt kontantlager på 190 Mkr byggts upp.

Nettovinsten i rörelsen minskade också efter att stigande nettoskuld samt den högre räntenivån orsakat ett sämre finansnetto på -191 Mkr (125). Nettovinsten summerade därmed till 359 Mkr (403).

Förvärv ökar nettoskulden

Den högre nettoskulden kommer från utdelning, återköp och förvärvet av Cima. Inklusive veckans utbetalning av utdelningen uppgår nettoskulden till 6 miljarder exklusive leasingskulder på 5,2 miljarder, motsvarande knappt 2 gånger Ebita. Stämman beslutade också i veckan som gick om nya återköp för 200 Mkr. Men en värdering på Ev/ebita 8 på rullande tolv månader välkomnar vi det beskedet. Loomis erhöll också ett kreditbetyg på BBB från S&P vilket rimligtvis kommer sänka kreditmarginalen i takt med att lånen rullas framöver.

Trenden där allt färre banker och finansiella aktörer vill hantera kontanter ger tillväxtmöjligheter för Loomis. Kontanter i omlopp fortsätter också att öka men som andel av betalningar minskar kontanter. Det är kanske marknadens främsta oro för framtiden i Loomis. Vi anser att den oron är överdriven när man blickar utanför Sveriges gränser. Fördelarna med kontanter i tider av naturkatastrofer, cyberattacker samt inom drickskulturer eller länder med mindre förtroende för staten leder till ett fortsatt behov av kontanter. Dessutom införs/utreds lagstiftning av kontanters användande, faktiskt även i ett kontantlöst land som Sverige. Med en global marknad med några jättar och många små bolag finns goda möjligheter att konsolidera marknaden genom förvärv. Att Safepointlösningen som ger återkommande intäkter och högre lönsamhet är tillväxtmotorn bådar gott. Historiken in i pandemin var stark med en pålitlig tillväxt, såväl organiskt som genom mindre förvärv, men har sedan dess varit svagare på lönsamhetsfronten. Där tror vi det finns mer att hämta i takt med att åtgärderna i Europa successivt bär frukt. Men även om den utvecklingen går sidledes är aktien för billig på de här nivåerna. Köp Loomis.

Det här är Loomis

Loomis erbjuder säkra och effektiva helhetslösningar för betalningar genom distribution, hantering, förvaring och återanvändning av kontanter och andra värdeföremål. Största delen av verksamheten är värdetransporter (Cash In Transit) mellan butiker, banker, uttagsautomater och uppräkningscentraler som utgör 36 procent av omsättningen. Kontanthanteringen (Cash Management Services) är näst störst med 18%, där kvalitetskontroll, uppräkning, förvaring och paketering av kontanter sker. Safepoint (17 procent av omsättningen) är bolagets snabbväxande deponeringstjänst i butik som dessutom utökats med en uttagstjänst (recyclers). Bankomathantering (21 procent av omsättningen) samt värdetransport av föremål, hantering av utländsk valuta och betalplattformen Loomis Pay ingår också i tjänsteerbjudandet. Kunderna är banker, detaljhandlare och andra finansiella aktörer. Loomis har 400 kontor i över 20 länder med cirka 25 000 anställda. Största ägare med 5 procent av aktierna är Global Alpha Capital Management följt av Polaris Capital Management och SEB Fonder. Styrelseordförande är Alf Göransson som äger aktier värda 1,5 Mkr. Vd är tidigare USA-chefen Aritz Larrea som äger aktier värda 11 Mkr.

Text: Peter Hedlund

Investeringsrekommendationerna på den här sidan härstammar från Placera Media och sprids av Avanza Bank (Avanza). Källan bedöms som tillförlitlig men leverantören ansvarar för innehållet. Investeringsrekommendationerna sprids löpande utan känd periodicitet och informationen kan ändras över tid. Investeringsrekommendationen är en sammanfattning eller ett utdrag från en investeringsrekommendation som du hittar i dess helhet hos Placera Media. Det är viktigt att du fattar egna beslut och bildar dig en egen uppfattning om lämpligheten att placera i de finansiella instrument som nämns på hemsidan. Du ska alltså inte bara förlita dig på informationen i investeringsrekommendationen. Avanza och Placera Media ingår båda i Avanza-koncernen. Här hittar du mer information om investeringsrekommendationer. Avanza står under Finansinspektionens tillsyn.