Getinge – ett medicintekniskt Meko?

Getinge drämde till med en vinstvarning i veckan som gick, återigen kopplat till problem i kvalitetssäkringen. Bolaget paminner o Meko eller Scandi Standard för den delen med ständiga interna problem.

Medicinteknikbolaget Getinge levererade en bister vinstvarning i veckan som gick. Anledningen är, precis som tidigare, kvalitetssäkring på vissa produkter. Ett problem Getinge brottats med även tidigare. Nyligen tappade bolaget även ett par CE-märkningar och man har som sagt tidigare legat i fejd med FDA kring just kvalitetskontroll i delar av produktionen.

Så trots stora ansträngningar de senaste åren så verkar problemen fortsätta för vd Mattias Perjos och ledningen. Den här gången bedöms det kosta cirka 400 Mkr i ebita i Q2, motsvarande 9 procent av fjolårets helårsresultat. Kursraset på över 25 procent efter detta besked raderade 18 miljarder kr (!) av börsvärdet och tyder på att marknadens förtroende för Getinge och dess ledning fick sig en ordentlig törn.

Komponentbrist och kvalitetsproblem

Getinge menar att man har haft ”utmaningar” under maj-juni relaterat till kvalitet och komponentbrist inom affärsområdet Acute Care Therapies två produktområden Cardiopulmonary samt Cardiac Assist. Acute Care står för cirka hälften av koncernens omsättning och bolaget förutser nu en negativ påverkan på försäljning, mix och lönsamhet för resten av året på grund av detta och tar som sagt en initial smäll om cirka 400 Mkr på ebita i Q2. Det rör sig om bland annat kvalitetsbrister i både förbrukningsvaror (ballonger) inom Cardiac Assist, samt hårdvara (pumpar) för aortaballongpumpar, men även brister i sterila förpackningar för förbrukningsvaror för ECMO-terapi inom produktområdet Cardiopulmonary.

Om det stannar vid 400 Mkr eller om den finansiella påverkan blir större än så vet vi inte riktigt just nu, men av tidigare, liknande, händelser att döma så brukar det bli värre än den initiala bedömningen. Låt oss hoppas att det inte bli så denna gång men allt sammantaget är det här inte alls bra för förtroendet för bolaget och det kommer ligga som en våt filt över aktien en tid framåt. Åtgärderna som ska lösa dessa problem bedöms ta cirka 1 år.

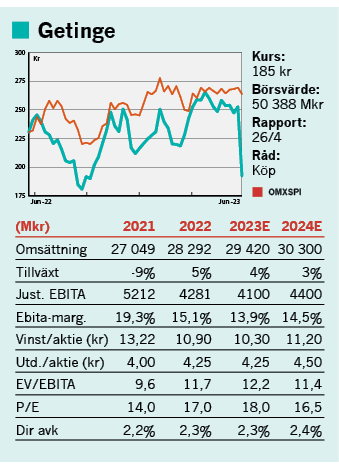

Samtidigt måste man se till det finansiella och det stora kurstappet känns i det avseendet omotiverat stort. Om vi ponerar att det stannar kring 400 Mkr i ebita så är det alltså runt 9 procent av justerad ebita för helåret 2022 på knappt 4,3 miljarder kr. I år hade vi skissat med en justerad ebita på 4,65 miljarder kr med antagandet att omsättningen ökar 8 procent i år (+5% ifjol) samt att ebita-marginalen förbättrades endast marginellt till 15,2 procent (15,1).

Ser man till Q1-rapporten så var detta inga överoptimistiska prognoser. I Q1 växte Getinge nämligen med 7,5 procent organiskt med bibehållen ebita-marginal och fler prishöjningar har genomförts vilket kommer bidra positivt till tillväxten under innevarande kvartal och framåt.

I maj genomförde Getinge även ett förvärv av amerikanska High Purity New England (HPNE) för cirka 1,3 miljarder kr, ett bolag med en bedömd omsättning kring 400-500 Mkr och som verkar inom engångsprodukter för bioprocessapplikationer. Förvärvet beräknas bli klart under Q3 och kommer inte bidra väsentligt till resultatet i år. Förvärvsmultipeln ser ut att bli kring 3x omsättningen mot Getinges egna på knappt 1,9x just nu. Det ser ganska dyrt ut men vi vet inget kring tillväxten i bolaget om än att lönsamheten är lite lägre än Getinges egna vid förvärvstillfället.

Vi sänker prognoserna

Efter vinstvarningen är det förstås naturligt att justera ned både tillväxt och marginal för 2023. Vi skissar nu på att omsättningen stiger med blott 4 procent och att ebita-marginalen försämras till knappt 14 procent (15,1), vilket ger en ebita kring 4,1 miljarder istället för tidigare prognostiserade 4,65 miljarder. Detta då vi tar höjd för att det kan komma lite fler extrakostnader relaterat till bristerna som uppdagats. Samtidigt jobbar Getinge med besparingsprogram sedan tidigare som bör absorbera en del av denna resultatförsämring som uppdagats, men vår nya prognos är behäftad med stor osäkerhet. Vi noterar att analytikerkåren räknar med drygt 4,5 miljarder kr i ebita för 2023 efter vinstvarningen jämfört med vår prognos om 4,1 miljarder. Förvärvseffekterna av HPNE har vi inte lagt till än i prognosen.

Det positiva är att balansräkningen är i gott skick med en nettoskuld som låg på 2,2 miljarder kr exklusive leasing men inklusive pensionsavsättningar vid utgången av Q1. Tar man bort pensionsavsättningarna så hade Getinge en nettokassa på 200 Mkr. Oaktat hur man väljer att räkna så är skuldsättningen låg.

Getinge behöver nu jobba ännu hårdare med att säkra kvaliteten i produktionen. Mycket görs bra i bolaget men Getinge är lite granna medicintekniksektorns svar på Meko. Eller Scandi Standard för den delen. Bolag som i grunden har en god och lättbegriplig affärsmodell men som allt för ofta klantar till det på olika sätt. Det betingar förstås en viss värderingsrabatt. Kanske är inte förvärvet heller optimalt i nuläget när man har interna problem, även om det i sammanhanget är ganska litet.

Aktien är billig

På våra justerade estimat handlas Getinge till ev/ebita 12x för 2023. Det är lågt för ett bolag med i grunden fina defensiva kvaliteter som Getinge där man också har stabilitet på ägarfronten med Carl Bennet.

Getinges ambitioner är att växa med 4-6 procent organiskt per år med en justerad vinst per aktie som växer över 10 procent årligen. Kommer man i närheten av detta så är aktien väldigt attraktiv i nuvarande börsmiljö där vi kliver in i en lågkonjunktur. Även om man inte når hela vägen så torde nedsidan vara begränsad efter kursraset i veckan som gick. Vi behåller köprådet tills vidare.

Text: Gabriel Isskander

Investeringsrekommendationerna på den här sidan härstammar från Placera Media och sprids av Avanza Bank (Avanza). Källan bedöms som tillförlitlig men leverantören ansvarar för innehållet. Investeringsrekommendationerna sprids löpande utan känd periodicitet och informationen kan ändras över tid. Investeringsrekommendationen är en sammanfattning eller ett utdrag från en investeringsrekommendation som du hittar i dess helhet hos Placera Media.

Det är viktigt att du fattar egna beslut och bildar dig en egen uppfattning om lämpligheten att placera i de finansiella instrument som nämns på hemsidan. Du ska alltså inte bara förlita dig på informationen i investeringsrekommendationen. Avanza och Placera Media ingår båda i Avanza-koncernen. Här hittar du mer information om investeringsrekommendationer. Avanza står under Finansinspektionens tillsyn.