Låga förväntningar i Traton

Analysen är ursprungligen publicerad den 11/03-2024 i Börsveckan nummer 11

Fordonskoncernen Traton, med kronjuvelen Scania, utvecklas starkt operativt om än att orderingången vittnar om svagare tider. Men det är inprisat i den låga värderingen också.

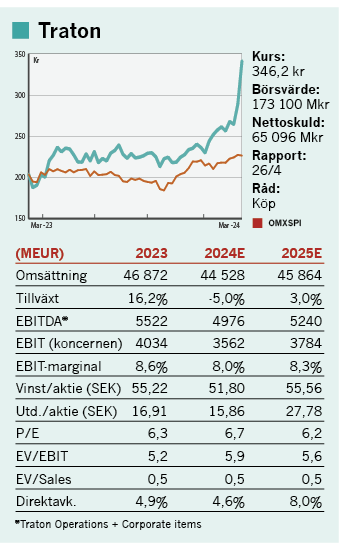

Det är inte bara AB Volvo som tuffar på bra på börsen. Även tyska Traton har utvecklats riktigt fint på börsen med en kursdubbling de senaste två åren. Bokslutet som presenterades förra veckan vittnade om en underliggande fordonsmarknad som än så länge taktar på bra. Omsättningen växte under fjolåret med 16 procent till 46 872 MEUR på gruppnivå, där antalet sålda fordon ökade med 11 procent till 338 183. I antal växte lastbilar med 11 procent, bussar med 2 procent och minibussar (MAN TGE vans) med 23 procent. Att omsättningen växte så pass väl är en funktion av att ledningen, med Christian Levin som frontfigur, bland annat lyckats med att genomföra prishöjningar ut mot kund.

Vikande orderingång

Omsättningsutvecklingen går emellertid isär med orderingången som för 2023 sjönk med 21 procent till 264 798 MEUR. Huvudorsaken är svagare ekonomiska utsikter. Det innebär i sin tur att det så kallade book-to-bill-måttet, som ställer orderingång mot omsättning, kom ner till 0,8x (1,1x) vid årsskiftet, vilket framåtblickande indikerar svagare tillväxt och i den finansiella prognosen för 2024 är bedömningen att omsättningstillväxten kommer att landa i intervallet -5 till +10 procent. Det är ett brett spann, men samtidigt ser ledningen att rörelsemarginalen kommer att ligga kvar runt 8-9 procent. Eftermarknadsaffären har troligen stor betydelse här, som under 2023 stod för 19 procent av koncernens intäkter, och man ska nog inte heller utesluta produktions- och organisationsanpassningar framöver om marknaden viker signifikant härifrån.

Just nu finns det lite att som aktieägare klaga över med en underliggande rörelsemarginal som på koncernnivå blev 8,6 procent (5,1) under fjolåret. Synar vi enskilda segment ser vi att stjärnan i klassen, Scania, levererar en rörelsemarginal om 12,7 procent (8,6), vilket kan jämföras med Volvos lastbilssegment om 14,8 procent (10,9) under samma period. Både Volvo- och Tratonkoncernen vill ligga i framkant vad gäller elektrifieringen som nu drivs av en stor omställning ute i fraktkedjorna med fokus på fossilfria leveranser. Man har också krokat arm här då bolaget har ett joint-venture – Milence charging infrastructure – som arbetar med laddinfrastrukturen på den europeiska kontinenten.

Exkluderar man finansverksamheten inom Traton Financial Services så är balansräkningen i gott skick med en nettoskuld för fordonsrörelsen på 5 776 MEUR. Gentemot det underliggande ebitda-resultatet för fordonsrörelsen om 5 522 MEUR ifjol blir nettoskuldskvoten därmed 1,0x. Även om vi utgår ifrån att omsättningen sjunker med 5 procent och att rörelsemarginalen faller ner till 8 procent under 2024 så ökar nettoskuldskvoten inte mer än till 1,2x. Det betyder att aktieägare kan förvänta sig utdelningar även under kommande år där förslaget för 2023 ligger på 1,5 euro per aktie (cirka 17 kr). I skrivande stund fås därmed en attraktiv direktavkastning kring 5,5 procent.

Med starka kassaflöden och klart godkända resultatsiffror så rusade aktiekursen för Traton med 9 procent under rapportdagen, men sedan noteringen 2019 är aktien upp med knappa 20 procent. Investerare har nog velat se att MAN:s lönsamhet kan jobbas upp där förväntade synergieffekter mellan Scania och MAN låtit vänta på sig. Det är inte enkelt att fösa ihop två tidigare bittra konkurrenter men nu på slutet så verkar ändå Traton lyckats där vi kan se att MAN:s rörelsemarginal stärktes till 6,8 procent ifjol (-0,3). En annan akilleshäl är den låga free-floaten i aktien med Volkswagen som dominerande huvudägare. Går man på ledningens egna prognoser och beaktar konsensusestimaten så förväntas omsättningen falla 5 procent i år, mot exempelvis Volvos -10%. Vidare menar vd Christian Levin att man kommer kunna skydda marginalen kring 8 procent. Skulle detta infrias värderas Traton till ev/ebit 6 för 2024.

Handlas med rabatt

Dessa antaganden utmynnar att vi för 2024 ser en ev/ebit på 6x, vilket kan jämföras med Volvokoncernens 8,5x (baserat på konsensusestimat) när vi beaktar nettokassan i fordonsrörelsen och exklusive finansverksamheten.

Vinstförväntningarna är låga i sektorn och visst är det en väldigt cyklisk bransch, men både Traton och Volvo har jobbat hårt med att lyfta lönsamheten och står på en stabilare grund inför en avmattning. Samtidigt har man en god geografisk diversifiering, där Europa väntas mattas av men där exempelvis Sydamerika och den stora brasilianska marknaden finns som stark marknad.

Vi satte köp för prick tre år sedan (BV 21-11) och gör likadant nu.

Kort om Traton

Traton är en tysk fordonskoncern med dotterbolagen Scania, MAN, Volkswagen och Navistar. Man erbjuder därtill finansiering till kunderna via Traton Financial services. Aktien är särnoterad på Stockholmsbörsen med ett börsvärde på dryga 170 Mdkr. Största ägare är Volkswagen-gruppen med ett ägande på närmare 90 procent.

Text: Marcus Ewerstrand

Investeringsrekommendationerna på den här sidan härstammar från Placera Media och sprids av Avanza Bank (Avanza). Källan bedöms som tillförlitlig men leverantören ansvarar för innehållet. Investeringsrekommendationerna sprids löpande utan känd periodicitet och informationen kan ändras över tid. Investeringsrekommendationen är en sammanfattning eller ett utdrag från en investeringsrekommendation som du hittar i dess helhet hos Placera Media. Det är viktigt att du fattar egna beslut och bildar dig en egen uppfattning om lämpligheten att placera i de finansiella instrument som nämns på hemsidan. Du ska alltså inte bara förlita dig på informationen i investeringsrekommendationen. Avanza och Placera Media ingår båda i Avanza-koncernen. Här hittar du mer information om investeringsrekommendationer. Avanza står under Finansinspektionens tillsyn.