Marknadens syn-glasklar eller grusad förhoppning?

Den ekonomiska återhämtningen runtom i världen efter Corona kommer att ske, frågan är snarast när och hur den kommer att se ut? Det talas om en V-formad återhämtning, eller möjligen en U-formad dito och i ett alternativt scenario en L-formad återhämtning som skulle kunna innebära betydligt lägre aktivitet i den reala ekonomin under en längre period innan vi så småningom tar oss upp igen.

Jag kom att tänka på marknadens olika scenarier för den ekonomiska återhämtningen nyligen då jag var på synundersökning. På tavlan framför mig fanns ju alla tänkbara scenarier representerade. Min bild, före korrektion vill säga, var dock inte lika glasklar som marknadens V-syn nu tycks vara.

Marknaden behöver tid att anpassa sig

Efter en brutal och stundtals okontrollerad nedgång på världens börser har aktiemarknaden på relativt kort tid tagit tillbaka halva nedgången från toppen i februari till botten i mars. Marknaden uppvisar ett beteende som skulle kunna tyda på att den nu uppnått flock-immunitet mot fortsatt börsturbulens.

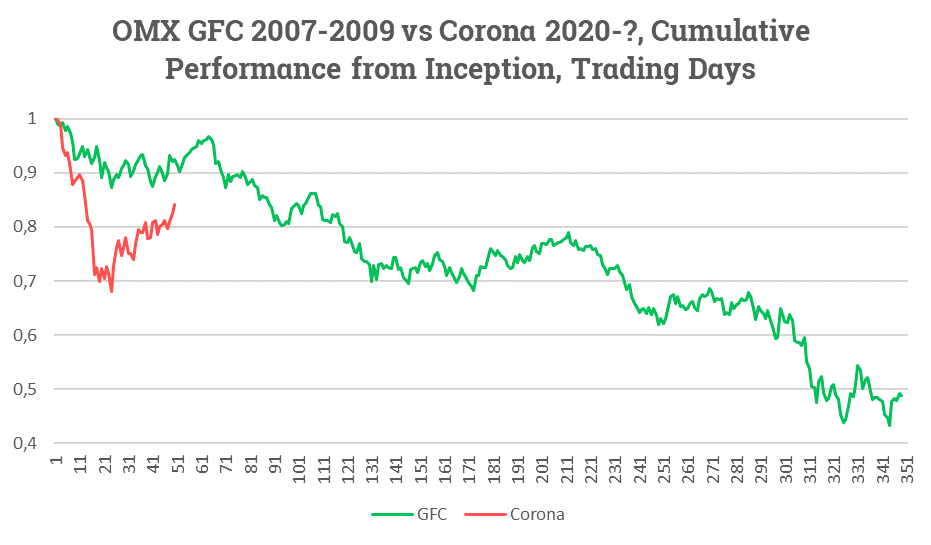

Källa: Infront

Grafen ovan visar dels OMX sedan toppen den 19 februari i år (rött) dels OMX från toppen i juli 2007 (grönt), strax innan Bear Stearns började få problem i några av sina strukturerade kreditfonder innan de någon månad senare ansökte om konkurs. Linjerna visar börsutvecklingen över tid från dessa två högsta punkter.

Det tog 344 handelsdagar för OMX att nå en botten 2007–2009. Då hade börsen gått ned med cirka 57%. Från årets topp den 19 februari tog det 24 handelsdagar för OMX att tappa 32%. Efter 24 handelsdagar från toppen 2007 hade OMX tappat 13%. Då trodde en hel del av aktiemarknadens investerare att det kanske skulle räcka med Bear Sterns utförsresa. Jag minns en aktör i marknaden som i september 2007 uttryckte att de slutat handla på de negativa nyheterna om Bear Stearns.

Marknadens V-tecken som för seger

Indexutvecklingen har den senaste månaden mestadels varit positiv och formationen på aktiemarknaderna börjar därför likna ett V med en förväntad återhämtning i samhället i stort inom en ganska snar framtid, troligen redan efter sommaren.

Min syn lutar snarare åt ett utdraget U, ungefär som den något suddiga bilden i samband med min synundersökning. Ett alternativ skulle förstås kunna vara ett W där vi nu handlat på förhoppningen om en snar återhämtning men där risken för bakslag är större än vad vi kan ta in just nu, något som IMF illustrerat på ett bra sätt.

Ökad prognososäkerhet och alternativa scenarier

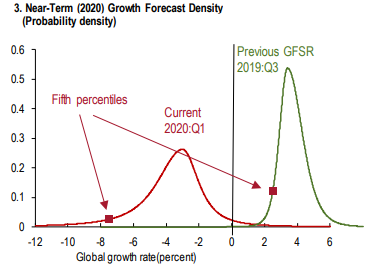

Nedan visas möjliga utfall på världens BNP enligt senaste World Economic Outlook, april 2020, (röd kurva). Denna jämförs med prognosen för BNP och möjliga avvikelser som den såg ut i oktober 2019 (grön kurva).

IMF Progonoser för BNP 2020

Källa: IMF World Economit Outlook April 2020

Prognosen för världens BNP för 2020 har gått från +3,3% i januari i år, Word Economic Outlook, till att i april ha reviderats ned till -3%. Prognosen kombineras nu med en betydligt större osäkerhet kring möjliga alternativa utfall.

Som framgår av den röda kurvan är riskerna på nedsidan betydande jämfört med hur prognoserna såg ut under tredje kvartalet 2019. Då bedömdes sannolikheten för en tillväxt under 2,6% som något som skulle kunna hända vart tjugonde år, dvs femte percentilen. Nu bedöms samma sannolikhet gälla för ett fall i BNP på -7,4%. Risken för ett betydligt sämre realekonomiskt utfall är något marknaden rimligen borde ta hänsyn till, precis på samma sätt som bilden ovan illustrerar.

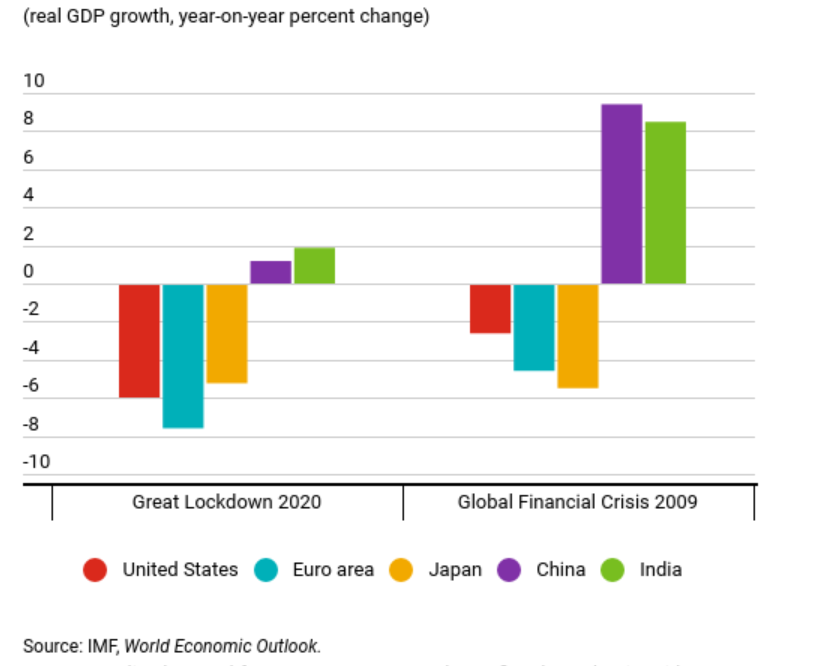

Synkroniserad nedgång av världens ekonomier

Den förväntade nedgången i BNP globalt är nu dels större än under finanskrisen dels mer synkroniserad. Såväl USA och euroområdet som Japan kommer att se stora tapp i BNP medan Indien och Kina klarar sig bäst. Jämfört med finanskrisen påverkas dock hela världen i större utsträckning nu samtidigt vilket framgår av bilden till vänster ovan. IMF bygger sina prognoser på en gradvis avmattning av pandemin och därmed en successiv ekonomisk återhämtning under andra halvåret och att jobben också säkras. Vid en utdragen process ökar förstås risken för att arbetstillfällen försvinner permanent.

Enligt en färsk genomgång från BIS (Bank for International Settlements) med jämförelser av händelseutvecklingen under såväl spanska sjukan 1918–1919 då cirka 50 miljoner människor dog som flera mer nutida epidemier, blir slutsatsen ett globalt tapp för BNP om cirka 4%. Riskerna på nedsidan är stora om situationen med nedstängda samhällen fortgår.

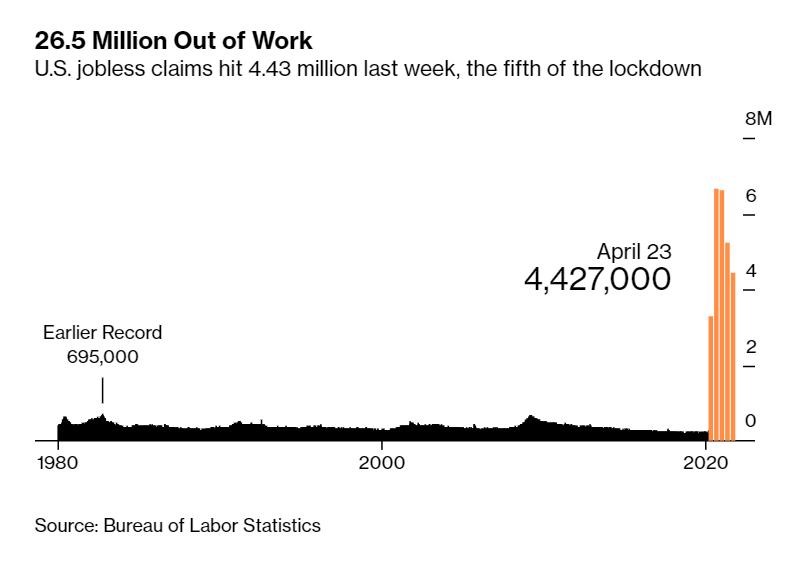

Amerikansk arbetslöshet kraftigt på väg upp

Efter de senaste veckornas statistik över nya arbetssökande i USA är nu 26,5 miljoner amerikaner utan arbete. Med 160 miljoner amerikaner i arbete precis före uppgången och en arbetslöshet kring 3,5% blir nu den förväntade ökningen av arbetslösheten runt 16,5% (26,5/160). Om utvecklingen fortsätter skulle det kunna innebära arbetslöshetsnivåer i närheten av 20% redan i maj.

Svensk arbetslöshet är också på väg uppåt relativt snabbt

Källa. Ekonomifakta

I mars uppgick antalet arbetslösa till 393 000 enligt säsongsrensade data från SCB. Det motsvara ett arbetslöshetstal på 7,2% med antalet personer i arbetskraften uppgående till 5 470 000. Mätningarna för arbetskraftsundersökningen (AKU) gjordes under perioden 24 februari till 29 mars vilket täcker både situationen före och efter Corona-spridningens början vilket gör att varselstatistiken inte fått fullt genomslag ännu. En accelererande arbetslöshet är att vänta. Varselstatistik för mars och tillgängliga delar för april signalerar arbetslöshetstal över 8% med fortsatta ökningar de kommande månaderna.

Statistik från Tillväxtverket per 27 april visar samtidigt att antalet ärenden för ekonomiskt stöd för korttidsarbete (tidigare benämnt korttidspermittering) som inkommit sedan 7 april då tjänsten öppnade, redan uppgår till cirka 49 000 och omfattar totalt 389 000 anställda. Det motsvarar 7,1% av arbetskraften.

Ändrade konsumentbeteenden som följd av pandemin

En fråga som naturligt uppstår är, när kommer vi kunna återgå till ett mer normalt samhälle igen och vad är det som utlöser detta? Hur kommer vi varaktigt att förändra vårt konsumentbeteende och vilka delar av ekonomin kommer att påverkas, positivt respektive negativt som konsekvens av Corona?

Kanske kommer vi att resa mindre? Kanske kommer de som kan att jobba hemifrån oftare och då med mer sofistikerade videolänklösningar? Kanske är det också så att digitaliseringen av detaljhandeln påskyndas ytterligare nu. Slutligen, kommer det att finnas en större ”home-bias” att producera och konsumera mer av det som finns i det egna landet och att vi därmed går från globalisering till nationalisering? En sak är säker, vi vet inte när vi kommer att återgå till ett normalläge och vi vet inte hur det kommer att se ut då. Det är troligare att det dröjer längre än vi tror att det skall göra, tidpunkten för återgången skjuts successivt framåt.

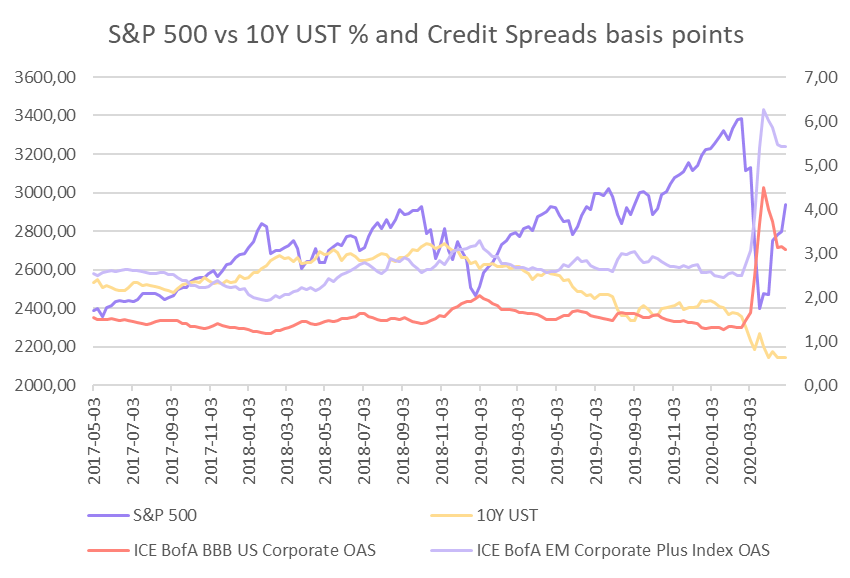

Marknadens klarsynthet eller grusade förhoppning

Källa: Federal Reserve Bank of St. Louis

I bilden ovan visas utvecklingen för S&P 500, 10-årig amerikansk statsobligationsränta samt kreditspreadar för amerikanska företag med BBB-rating respektive företag inom Emerging Markets.

Det som slår mig är dels hur snabbt marknaden återhämtat tappet både inom kreditobligationsmarknaden och aktiemarknaden dels att räntemarknaden för riskfria statspapper alltjämt håller fast vid prissättningen av makrorisken, nedåtriskerna för huvudscenariot vill säga. I huvudscenariot talar vi om ett BNP-tapp på 3,3%-4% i världen dvs betydligt mer än under finanskrisen för ett decennium sedan. Det marknaden handlar på nu är kanske just förhoppningen att det successiva öppnandet av länder runtom i världen som nu påbörjas skall kunna ske friktionsfritt och leda till den V-formade återhämtningen som vi alla önskar.

Portföljens sammansättning framöver

Som investerare i denna högst osäkra miljö kan det vara bra att se över portföljen löpande och inte minst nu. Frågor att fundera över blir då hur mycket aktierisk respektive ränte- och eventuell kreditrisk portföljen bör ha, vilka geografier och valutor du vill vara exponerad mot och hur väl din portfölj kommer att klara sig för de fall eventuella nedåtrisker skulle uppenbaras igen.

Marknaden lär sannolikt vara lika snabb på att justera riskbilden som under mars månad om det blir en mer utdragen tid av en värld som är begränsad i sin rörlighet, kanske som en följd av att det successiva öppnandet av länder leder till bakslag.

En sådan förskjutning i tid kan i så fall komma att få negativa konsekvenser för företagens resultat- och balansräkningar, varaktiga sysselsättning och på sikt även kredit- och refinansieringsrisk vilket i sin tur skulle kunna leda till ökad press på banksystemet. Små och medelstora företag är särskilt sårbara och de är också starkt beroende av bankfinansiering framför kapitalmarknadsfinansiering.

Jag skulle vilja tro och hoppas att vi alla kan börja återgå till ett normaltillstånd till sommaren. Det är det scenariot som marknaden har prissatt nu. Frågan som kvarstår är vad som händer med marknadens prissättning om detta förskjuts ytterligare 3–6 månader eller om vi i praktiken inte kommer att kunna återgå fullt ut förrän vaccin finns tillgängligt? Därför kan det nu vara klokt att se över portföljen en extra gång.

Lycka till på marknaden,

Magnus

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.