Möjligheter för tillväxtmarknader trots oro kring Kina

Kina har överraskat marknaden med relativt låg aktivitet efter återöppnandet av landet, post covid. Såväl detaljhandeln som industrin går trögt medan servicesektorn och turismen ser ut att gå starkare. Marknaden reviderar nu ner tillväxten för 2023 till under 5% jämfört med tidigare estimat som legat kring knappa 6%.

USA med president Biden har genom en exekutiv order hindrat eller begränsat investeringar i halvledarbolag och AI-relaterade bolag vilket minskar tillgången på riskkapital. Utmaningar inom fastighetssektorn, som utgör cirka 25% av BNP, skapar huvudvärk för den politiska ledningen samtidigt som landets befolkning under lång tid sett fastighetssektorn som ett relativt säkert sätt att investera.

Källa: Infront

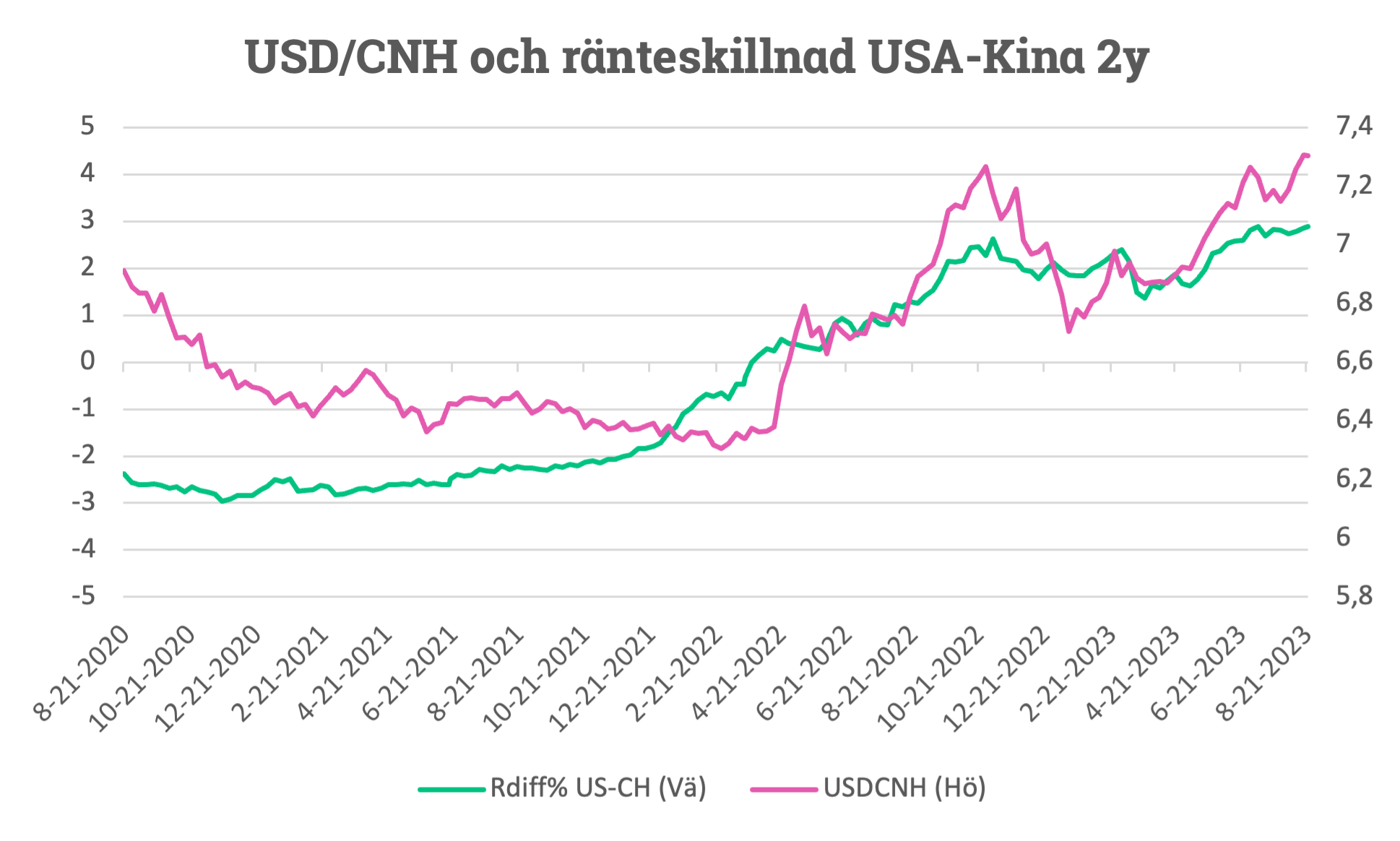

På valutamarknaden har Kinas valuta försvagats med dryga 5% mot dollarn i år. Det är framför allt ränteskillnaden mot USA som driver försvagningen men myndigheterna försöker samtidigt begränsa valutans försvagning. I grafen ovan visas USDCNH, som handlas på den internationella valutamarknaden, i cerise färg, jämfört med ränteskillnaden i procent mellan USA och Kina för 2-åriga obligationer i grönt.

Återöppnandet av landet i slutet av förra året tog marknaden på sängen varpå såväl inhemska som internationella börser rusade. Lika euforiska som marknadens aktörer var då, lika deppiga tycks de vara just nu kring Kinans risker i fastighetssektorn och svaga ekonomiska utveckling.

Dollarn är historiskt stark mot många tillväxtmarknadsvalutor samtidigt som tillväxtmarknader nu är intressanta ur investeringssynvinkel. En kommande dollarförsvagning när USA kan tänkas gå mot recession blir en möjlighet för tillväxtmarknaders valutor att stärkas helt enkelt.

Kina utgör cirka 30% av MSCI Emerging Market Index (MSCI EM). Tillsammans med Taiwan, Indien och Sydkorea uppgår vikten mot regionen till 72% av index. Brasilien utgör 5,49% av index och övriga marknader har tillsammans en vikt om drygt 22%. MSCI EM består av 1422 bolag. De största indexvikterna utgörs av Taiwan Semiconductor (6,26%), Tencent Holdings (4%), Samsung (3,7%) och Alibaba (2,92%).

Källa: Infront

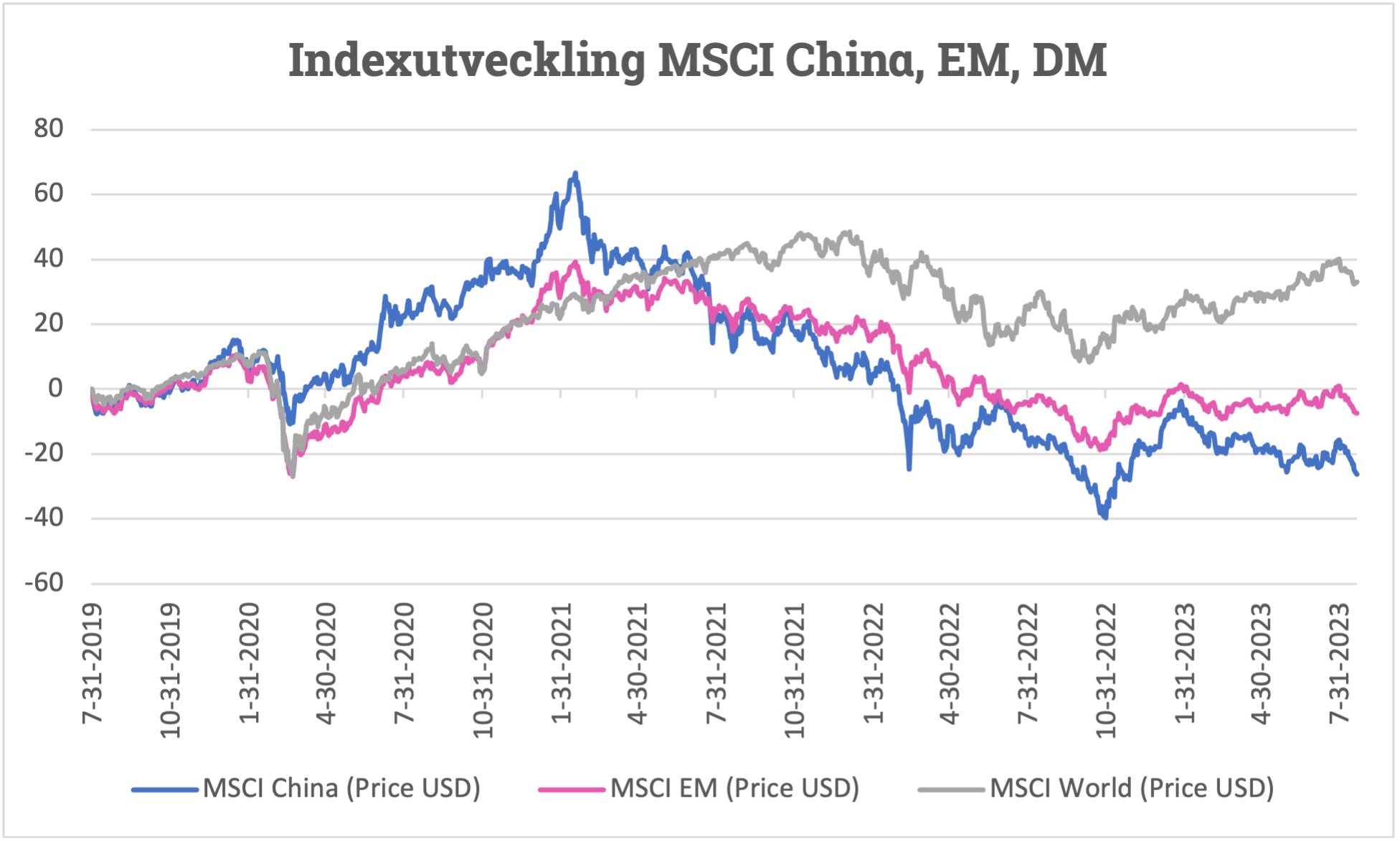

I bilden ovan visas MSCI World Index (Price USD), den utvecklade delen av världen, som jämförs med MSCI China (Price USD) respektive MSCI Emerging Markets (Price USD). Tillväxtmarknader har halkat efter den utvecklade delen av världen de senaste åren, delvis som en följd av att vi mäter indexutvecklingen i USD där tillväxtmarknadernas valutor tappat mot dollarn.

Efter en stark börsuppgång i början av året har Kina underpresterat igen, nu senast drivet av oro kring fastighetsmarknaden och den relativt svaga utvecklingen av ekonomin. Sedan årsskiftet är MSCI world upp cirka 12% medan MSCI EM är upp 1% och MSCI China ned 10%. För de senaste två åren är motsvarande siffror, -6%, -20% och -33%.

Den utvecklade delen av världen (MSCI World), har nu ett framåtblickande P/E-tal på 17,5. Det ska jämföras med MSCI EM som ligger på 12,5 och MSCI China med sina 10,8.

Latinamerika är också intressant från ett investeringsperspektiv. Såväl Brasilien som Mexiko och Chile har höga realräntor som attraherar internationellt kapital. Centralbankerna i Chile och Brasilien har nyligen börjat sänka sina styrräntor vilket kan bidra till en starkare inhemsk utveckling. Den gröna omställningen lär också gynna dessa länder när mer investeringar krävs för att snabba på elektrifieringen av samhällen.

För en långsiktig investerare kan tillväxtmarknader skapa såväl diversifiering som meravkastning om och när osäkerheten kring Kinas utveckling lägger sig. Det är trots allt Indien och Kina som kommer att stå för en fortsatt stark strukturell ekonomisk tillväxt.

Lycka till på marknaden, Magnus Lilja, Chef Private Banking.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och ska inte ses som investeringsråd och/eller åsikter från Avanza.